博威合金:重要股东高位大额减持 业绩或难撑住高估值

来源:面包财经 2021-11-30 09:25:27

近日,博威合金(行情601137,诊股)发布减持股份计划公告,公司股东金鹰基金拟通过集中竞价方式及大宗交易方式减持不超过2765万股,减持股份数量约是其目前所持公司股份数量的一半。

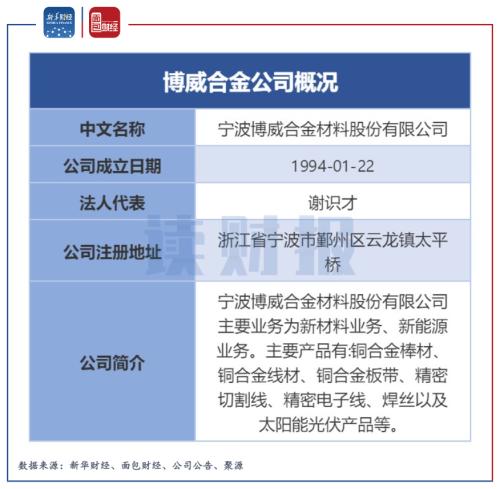

图1:博威合金公司概况

金鹰基金此次选择减持的时间点正值博威合金股价接连创出历史新高之际。2021年第四季度以来,公司股价累计涨幅近70%,连续创出自公司2011年上市以来股价新高(前复权)。

2021年前三季度公司实现归母净利润2.62亿元,同比下降25.65%,归母净利润同比增速自2015年以来首次下降。截至三季度末,公司短期借款同比增加逾100%;长期借款同比增加近4倍。并且前三季度公司经营活动产生的现金流量净流出6.53亿元,现金比率下降至0.16倍,短期流动性风险剧增。

在大股东金鹰基金大规模减持情况下,叠加公司前三季度归母净利润增速7年以来同期首次下滑、短期流动性风险加剧,博威合金创新高的股价能撑得住吗?

股价创新高 大股东再度减持

2021年11月17日,博威合金发布持股5%以上股东减持股份计划公告,公司股东金鹰基金拟通过集中竞价方式及大宗交易方式减持所持有的公司股份合计不超过2765万股,不超过公司总股本的3.5%。此次金鹰基金拟减持股份数量约是其目前所持公司股份数量的一半,减持规模较大。

图2:金鹰基金计划减持情况

金鹰基金此次选择减持的时间点正值博威合金股价接连创出历史新高之际。2021年第四季度以来,公司股价出现较大幅度上涨,并连续创出自公司2011年上市以来股价新高(前复权)。从10月8日至11月29日收盘,公司股价累计涨幅近70%,最高触及23.9元/股。

金鹰基金隶属东旭投资系,由东旭集团、越秀金控(行情000987,诊股)集团、白云山(行情600332,诊股)(港股00874)医药集团共同持股。截至此次减持计划公告日,金鹰基金持有博威合金股份5939.17万股,占公司总股本的比例为7.52%,是博威合金第三大股东。

金鹰基金所持有的公司股份来自于2016年8月博威合金的定向增发。2016年初博威合金收购其控股股东博威集团有限公司的新能源资产——宁波康奈特,公司通过向金鹰基金、深圳市创新投资集团等6位投资人定向增发股票1.34亿股,共募资金近15亿元,主要用于支付收购宁波康奈特的现金价款以及偿还宁波康奈特的银行借款。通过此次定增金鹰基金共获配6696.43万股,获配价格为11.2元/股,限售期为12个月。按照获配价格计算,截至2021年11月29日收盘,金鹰基金目前所持股份浮盈10.55元/股,逾90%。

图3:2016年博威合金定向增发获配情况

这不是金鹰基金的首次减持,2020年7月至2021年1月之间,金鹰基金通过大宗交易方式累计减持公司股份589万股,减持价格为14.56元/股,减持总金额为8575.84万元;通过集中竞价交易方式累计减持公司股份168.26万股,减持总金额为2674.03万元,半年内合计套现逾1.1亿元。

归母净利润同比增速自2015年以来首次下降

博威合金主营业务由有色金属新材料业务及新能源业务组成,其中新材料业务主要从事高性能、高精度有色金属合金材料的研发、生产,广泛应用于5G通讯、半导体芯片、智能终端及装备、汽车电子、高铁、航空航天等行业;新能源业务主要从事太阳能(行情000591,诊股)电池、组件的研发、生产和销售及光伏电站的建设运营,主要产品为多晶硅、单晶硅电池及组件。

2021年前三季度,公司实现营业收入73.75亿元,同比增长30.95%;实现归母净利润2.62亿元,同比下降25.65%,归母净利润同比增速自2015年以来首次下降。

第三季度公司实现营业收入24.03亿元,同比增长34.55%;实现归母净利润1亿元,同比下降1.49%。

图4:2017Q3至2021Q3博威合金营业收入及归母净利润

博威合金前三季度归母净利润同比增速下滑,主要是受新能源业务的影响。受海运费大幅涨价,以及从2020年12月开始美国对销往美国市场的双面电池征收18%的关税、东南亚新冠疫情影响下新能源业务停工近2个月等因素的影响下,前三季度公司新能源业务亏损逾6000万元。

此外,2021年6月,ASGT公司向美国国际贸易委员会提出申请,主张博威合金及其相关子公司对美出口、在美进口及销售的特定具有纳米结构的硅光伏电池、组件及其下游产品侵犯其专利权。此次调查共涉及ASGT公司6项专利,可能涉及公司硅光伏电池及组件,或对公司新能源业务造成一定影响。截至发稿此案仍在调查进程中。

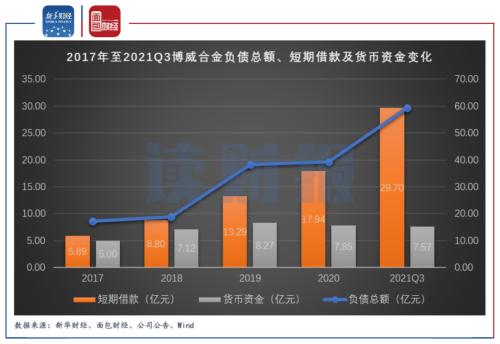

负债率攀升 现金流承压

2021年前三季度,博威合金负债剧增。截至三季度末,公司负债总额为59.31亿元,同比增加93.89%,较2020年末增加逾50%。其中短期借款为29.7亿元,同比增加逾100%;长期借款为6.29亿元,同比增加近4倍。

图5:2017年至2021Q3博威合金负债总额、短期借款及货币资金变化

负债大幅增加的同时,公司现金流入能力也面临压力。受原材料涨价影响,2021年前三季度公司经营活动产生的现金流量净流出6.53亿元,净流出较去年同期增加近1.8倍。此外,公司在建项目年产5万吨带材项目、铝焊丝项目等在建工程项目持续投入资金,前三季度投资活动产生的现金流量净流出7.3亿元。

截至三季度末,公司货币资金余额仅7.57亿元,约为短期借款的四分之一。三季度末,公司流动比率下降至1.18倍,现金比率下降至0.16倍,短期流动性不容乐观。

图6:2017Q3至2021Q3博威合金流动比率及现金比率变化

2021年11月29日,博威合金市盈率(TTM)为50.8倍,市净率(LF)为3.17倍。在大股东金鹰基金大规模减持情况下,叠加公司前三季度归母净利润增速近7年同比首次下滑,以及短期流动性风险加剧,博威合金能否撑住当前的估值水平?

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐