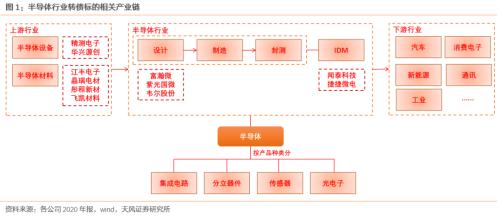

半导体行业转债概览

半导体行业转债标的向产业链前端聚拢,以Fabless厂商及半导体材料供应商为主。半导体标的中具备IDM能力的厂商主要有捷捷微电(行情300623,诊股)和闻泰科技(行情600745,诊股);半导体设备厂商包括精测电子(行情300567,诊股)和华兴源创(行情688001,诊股),均由显示检测设备转入半导体检测设备领域;半导体材料厂商中靶材相关2家,光刻胶相关2家,湿化学品1家。

半导体行业屡次被海外采取技术限制等措施,实现半导体产业链国产化的必要性愈发凸显。而国内半导体行业并非从零开始,“02专项”等政策引导下,当前国内半导体行业或已具备实现国产替代的基础。随着第四次半导体产业转移的逐步深入,上游本地化配套需求水涨船高,国产替代的空间充足。在此背景下,我们认为当前国产化率尚低的细分领域增长空间更大,重点关注半导体上游行业。

2020年以来半导体行业景气度开始回升,尤其2021年以来行业加速复苏,行业高景气给予了本土厂商更多的发展空间;而且在疫情冲击下全球供应链现结构性调整机遇,大陆厂商享受疫情控制得力的红利,有望及时补位产能缺口。我们认为在细分领域内具备技术、产能或市场优势的厂商将能更充分地把握这次发展机遇,加速国产替代进程。

半导体标的业绩现分化,行业景气下公司预期偏乐观

大部分转债集中在120元<;价格<;150元,25%<;转股溢价率<;40%的区间内;以债券流通额大于2亿、正股市值大于50亿划分,仅晶瑞一只不满足条件。2020年以来,行业处高速增长态势,盈利能力向好,多数标的公司有扩产或产品线拓展等计划,公司对未来预期偏向乐观。

标的推荐

飞凯材料(行情300398,诊股)是紫外固化光纤光缆涂覆材料龙头公司,业务还拓展至显示材料、半导体材料、医药中间体;今年公司受下游需求增长拉动,四大业务板块齐头并进带领业绩高增,当前正股及转债估值尚处低位。

捷捷微电是国内晶闸管系列的龙头企业,今年上半年公司积极把握时代机遇,收入实现了翻倍增长。公司MOSFET稳步向实现IDM迈进,中高端产品技术重点突破,收入占比持续提升,MOSFET系列产品再度打开公司成长空间。

富瀚微(行情300613,诊股)是国内老牌视频监控芯片设计厂商,“后海思时代”公司有望通过完整的产品矩阵填补行业缺口,且车载电子产品受益行业利好高速增长,或将成长为新的业绩增长支柱。

江丰电子(行情300666,诊股)是国内高纯溅射靶材产业的领先者,半导体靶材技术领先国内友商,产品已成功导入多家知名下游制造商,预计将持续受益于产业转移带动靶材需求上涨。

投资建议

半导体行业经历近两年的估值消化,当前估值已处历史低位;转债估值虽较高但尚处合理区间内。国产替代、产业转移浪潮持续深入,去年以来行业加速复苏以及疫情导致全球供应链结构性调整给予了本土厂商难得的发展窗口。大陆半导体行业正处在国产替代的时代浪潮和短期加速发展窗口的叠加期,预计业绩高增将继续拉动行业市值增长。我们认为当前行业背景下,建议优先考虑国产化率尚低的赛道,在其中寻找有技术迭代能力、先发市场优势或自有产能的标的进行投资。

风险提示:权益市场高位震荡,警惕系统性风险;部分转债投机氛围旺盛,价格风险和政策风险上升;中美关系恶化,来自海外的技术限制加剧,国内半导体关键技术突破不及预期,一系列因素导致国内半导体产业升级受阻;半导体产业转移不及预期,带动本地配套需求增长低于预期,半导体材料及设备;产能扩张快于预期,存在价格中枢下移及恶性竞争的风险。