3万吨收储来袭,生猪期货上市来首次涨停!“否极泰来”还是“昙花一现”?

来源:期货日报 2021-10-12 09:25:46

昨日,生猪期货上市以来首次涨停。有行业人士称,“高老庄的女婿,厚积薄发,否极泰来,还是回光返照?”

也有行业人士称,“好消息:肉价比菜还便宜!坏消息:菜价比猪肉还要贵!不过,周一的生猪期货突然涨停,后期还能吃到便宜的猪肉吗?”

在国家收储的影响下,前期“跌跌不休”的生猪期货看涨情绪被点燃。昨日,生猪期货主力合约2201强势运行并收于涨停板,涨幅达7.98%报15285元/吨。值得一提的是,这是生猪期货上市后首次涨停。

受此影响,A股猪肉板块快速拉升,鹏都农牧(行情002505,诊股)涨停,傲农生物(行情603363,诊股)、天邦股份(行情002124,诊股)、牧原股份(行情002714,诊股)、巨星农牧(行情603477,诊股)、正邦科技(行情002157,诊股)等涨幅居前。

有投资者表示,还吃得上14000元/吨的“猪猪”吗?

收储政策点燃看涨热情

收储政策有力提振市场信心。

据了解,为更好发挥政府猪肉储备调节作用,稳定市场预期,维护猪肉市场平稳运行,10月10日商务部会同国家发展改革委、财政部等部门收储3万吨中央储备猪肉,并布局存储在12个省份。

“此次国家3万吨储备肉收储全部成交,无流拍。收储量折合40万头250斤标猪,成交价为9.9—10元/斤,折合毛猪价格7.3—7.5/斤左右,该成交价格指引生猪期货主力合约2201突破15000元/吨整数关口。”光大期货农产品(行情000061,诊股)研究总监王娜介绍说。

事实上,第二轮猪肉收储的持续周期及收储力度预期高涨,多个省市也宣布加大猪肉储备力度,进一步提振了市场情绪。此外,王娜表示,猪粮比价再次跌破5:1,市场对于国家相关政策的扶持有较大期望值。

除此之外,生猪市场现货价格的小幅回暖同样也给盘面注入一些上行动能。“近期连续低价刺激养殖户惜售,同时8—9月份大量抛售情况下,10月份出栏计划下调,连同收储舆论,近几日东北、河南及西北地区生猪现货价格连续上涨,尤其东北地区出栏均价较节前上涨近3%,某种程度上带动其他地区短期调涨情绪。”方正中期期货分析师霍雅文说。

据卓创资讯监测数据显示,截至10月9日,国内猪肉市场均价14.80元/公斤,同比下跌62.71%,环比上涨0.37%。

“生猪现货方面,国庆后逆势走强,主要原因为前期出栏增多导致短期可出栏大猪减少,其中生猪出栏平均体重由前期135kg跌至120kg左右,提前预支了半个月到1个月的出栏,进而导致当前合适出栏体重生猪量减少,推动现货价格上涨。在现货强势下,叠加冬季消费好转预期,期货出现强势反弹。”一德期货生鲜品事业部分析师侯晓瑞表示。

受此影响,生猪期货主力合约2201强势涨停。值得一提的是,这也是生猪期货上市以来首次涨停。

在五矿期货农产品分析师王俊看来,近期生猪走势偏强,昨日出现上市以来首次涨停,主要原因有三方面,一是前期市场情绪过于悲观,空头大举介入,盘面增仓下跌至相对低位后,空头势能无以为继,盘面有内在的反弹需要;其次国庆节期间现货先跌后涨,受上游抗价和下游消费略微回暖共同影响,现货有初步企稳的迹象,现货情绪传导至盘面,加之各地淘汰母猪的现象有所增加,引发了盘面空头的大举平仓;第三是政府部门持续收储稳定猪价的心理提振。

A股市场方面,受猪价或将企稳回升消息影响,A股猪肉板块午后回暖,截至收盘,鹏都农牧涨停,傲农生物、巨星农牧、天邦股份等股拉升上涨。

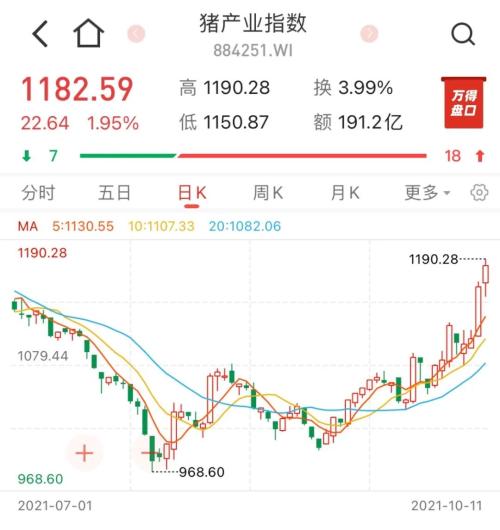

Wind数据显示,昨日猪产业指数上涨1.95%,近一个月以来录得不小的涨幅,9月以来涨幅超17%。

供过于求仍是当前生猪供需主基调

不过,在母猪产能去化进程略显缓慢的背景下,生猪的供应压力仍然存在,多数市场人士预计真正的拐点可能出现在明年二季度。

“在8—9月份透支性销售影响下,四季度的生猪出栏计划将有所下降,同时近期市场上的大猪出栏量减少,大猪价格存在一定支撑,后期生猪价格或将随着出栏计划的下调出现上涨。尽管如此,当前生猪基本面情况仍然是供强需弱,上半年国内母猪高存栏水平已经为下半年生猪供应上量奠定了基础,四季度生猪价格将继续维持弱势,近期走势可以认为是阶段性反弹。”霍雅文说。

据霍雅文介绍,具体来看,三季度能繁母猪存栏表现为落后母猪持续去化,低效三元母猪淘汰量大,妊娠母猪屠宰现象再现,后备母猪群减量,转入初产母猪数量较预期减少,因此9月份能繁母猪存栏环比减少约1.6%,预计四季度能繁母猪产能将持续去化。

“不过按照官方公布能繁母猪存栏数据计算本年度生猪出栏量,仍然表现为较明显的供应压力,如果按照当前的母猪产能去化进度,不考虑其他影响因素,预计供应压力拐点将在明年二季度左右。”霍雅文说。

王俊表示,目前母猪产能的去化刚刚开始,从官方公布的能繁母猪数据看,7、8月份母猪存栏连续两月环比减少,但幅度均在1%以内,另外,母猪淘汰虽有增加,但主要是效率偏低的三元母猪出栏,二元母猪存栏仍处于增加的态势。

在侯晓瑞看来,随着当前现货市场的再次好转,母猪去化进程或将放缓,预计猪价在2022年中前会出现二次触底,2022年5月后毛猪供应压力或开始逐步缓解。

另外,需要注意的是,据饲料工业协会统计数据显示,2021年1—8月,全国工业饲料总产量19212万吨,同比增长19.1%。其中,猪饲料产量8409万吨,同比增长62.6%。

对此,王俊表示,猪饲料环比增加的态势依旧十分明显,主要考虑两个方面,一是存栏供应上还在增加,另外肥猪偏多、出栏体重偏大,都会导致猪饲料的消费居高不下;预计从9月开始,大体重猪存栏将进一步减少,但生猪存栏环比增加的态势仍将延续,因此预计9月份猪饲料产量仍将有所增加,但环比的势头将有所放缓。由此看,未来4—5个月内生猪供应的压力依旧偏大。

在霍雅文看来,二季度以来断奶仔猪供应量环比持续增加,四季度标猪供应压力仍大,整体表现为环比趋增,同比增幅收窄。但由于生猪在9—10月集中提前出栏,未来11—12月的供应压力会被提前释放,因此11—12月份需求如果有积极性带动的话,价格将小幅回暖。

毫无疑问,目前生猪供需主基调仍然为供过于求,上半年母猪高存栏决定了四季度商品猪产能的大量释放。

“进入四季度以后预计需求将缓慢提升,尤其接近年底有腌腊以及春节备货等额外需求的拉动,但供应的压力也不可小觑,一方面从生猪存栏和大集团的出栏计划看,出栏量能够充分保障,另外当前生猪体重仍处偏高位置,且冻肉出库压力偏大。”王俊表示,预计现货未来将以稳为主,临近年底有小幅走高的空间。

在侯晓瑞看来,四季度生猪供应仍然是逐步增长的趋势,消费也有季节性回暖预期,但可能还是处于供应增量大于需求的情况,短期猪价上方压力还是比较明显。期货方面,后市需关注基差回归。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐