保本理财产品不断清零 银行存款成本大多下降——2021年上半年上市银行理财、存款

来源:金融博览财富杂志 2021-10-11 19:23:25

2021年是资管新规过渡期的最后一年,银行理财产品在最后的转型之中。

一方面,保本理财产品退出速度加快,今年上半年绝大部分银行已经停止发售保本理财产品,只有个别小型城商行、农商行仍在发售,很多银行的保本理财产品存续余额已经清零。另一方面,净值型理财产品规模占比大幅提升,多家银行理财产品净值化比例超过90%。

不过,仍有部分银行转型进展不及预期,年底之前难以完成存量资产压降工作,需要进行个案处理。

另外,随着《理财公司理财产品销售管理暂行办法》等新规的落地,预计2021年下半年,现金管理类产品收益率仍然不会有太大调整,可能会稳中有降,但从2022年开始,收益率会显著下调,并逐渐与货币基金靠拢。

保本理财产品退出加快,农业银行(行情601288,诊股)、建设银行(行情601939,诊股)规模占比超4成

根据《中国银行(行情601988,诊股)业理财市场半年报告(2021年上)》,存量资产处置工作按计划有序推进,保本型产品持续压降,截至6月底,保本型产品存续余额0.15万亿元,同比减少90.68%。

资管新规出台以来,银行保本理财产品发行量及规模就在持续下降。融360数字科技研究院监测的数据显示,2021年6月保本理财产品发行数量占比为1.14%,较2020年末下降了4.29个百分点。

从上市银行财报披露的数据来看,截至2021年上半年,多数银行保本理财产品已经清零,包括交通银行(行情601328,诊股)、邮储银行(行情601658,诊股)、兴业银行(行情601166,诊股)、中信银行(行情601998,诊股)、民生银行(行情600016,诊股)、平安银行(行情000001,诊股)、恒丰银行、上海银行(行情601229,诊股)、北京银行(行情601169,诊股)、杭州银行(行情600926,诊股)、青岛银行(行情002948,诊股)、长沙银行(行情601577,诊股)、郑州银行(行情002936,诊股)、贵阳银行(行情601997,诊股)等。

与此同时,农业银行、建设银行保本理财产品规模较高,2021年上半年的余额分别为344.42亿元和283.27亿元,在各大银行中最高,占比分别为2.04%和1.53%,但较2020年末也有较大幅度压缩。上述两家银行的保本理财产品规模,在全市场中占比超过40%。

上市城商行理财净值化转型进展较快

根据《中国银行业理财市场半年报告(2021年上)》,截至6月底,净值型理财产品存续规模为20.39万亿元,占比79.03%,较年初和去年同期分别提高11.75个和23.9个百分点。

不同银行的理财净值化转型进展差距较大。根据上市银行财报披露的数据,截至2021年6月末,苏州银行(行情002966,诊股)、南京银行(行情601009,诊股)、江苏银行(行情600919,诊股)、青岛银行、杭州银行、长沙银行、北京银行的净值型理财规模占比超过90%,转型进展较快。其中,苏州银行已全面进入净值化阶段。

国有银行由于存量资产规模较大,过去配置了大量长期的非标资产,整改难度较高,理财产品净值化转型进展较慢。6月末,交通银行、建设银行、工商银行(行情601398,诊股)、邮储银行净值型理财产品规模的占比分别为71.32%、67.68%、66.43%和53.49%。

股份制银行净值型理财产品规模的占比大多在80%上下,浙商银行(行情601916,诊股)最低,占比仅45.12%,在全国性银行中垫底(见图1)。

成都银行(行情601838,诊股)存款规模大增,邮储银行零售存款规模占比遥遥领先

从上市银行公布的2021年上半年报告来看,各大银行存款规模保持一定增长速度。分银行类型来看,城商行存款规模增速较快,然后是国有银行,股份制银行存款规模增速相对较慢。

其中,成都银行、南京银行、江苏银行存款规模增速较快,截至2021年6月末,这三家城商行存款余额相较于2020年末,增幅均超过10%,成都银行存款规模增幅高达18.4%。兴业银行、浙商银行、郑州银行存款规模增幅垫底,相较于2020年末,增长幅度均低于3%。

从零售存款规模占比来看,国有银行由于线下网点分布较广,零售客户较多,零售存款规模占比远高于其他类型的银行,其中,邮储银行零售存款规模占比达到87.56%,遥遥领先。在股份制银行中,招商银行(行情600036,诊股)零售存款规模占比为35.86%,相对较高。在城商行中,苏州银行零售存款规模占比为40.98%,相对较高。兴业银行、华夏银行(行情600015,诊股)、浙商银行、杭州银行零售存款规模占比较低,均低于20%(见图2)。

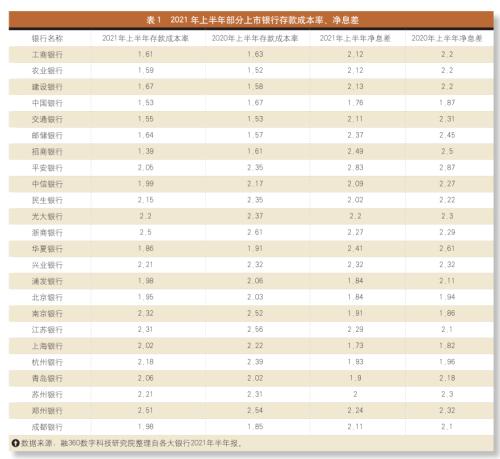

多数银行存款成本率下降净息差持续收窄

根据上市银行披露的财报数据,2021年上半年,多数银行存款成本率下降,在统计的24家上市银行中,只有农业银行、建设银行、交通银行、邮储银行、青岛银行、成都银行存款成本率上升,其他18家银行均下降(见表1)。

近两年,银行净息差水平整体呈下降趋势,2021年上半年继续收窄,其中,南京银行、江苏银行、成都银行净息差增长,兴业银行净息差持平,其他21家银行净息差均下降。

2021年6月21日,存款利率报价方式迎来重大变化,由“存款基准利率×倍数”调整为“存款基准利率+基点”,并对大型银行和中小型银行设置了不同的加点上限,调整之后,银行中短期存款利率上限水平更高,长期存款利率上限水平则大幅下降。由于长期存款利率大幅下调,银行整体揽储成本下降,预计2021年下半年,银行存款成本率将继续走低,净息差下降趋势或有所放缓。

2021年下半年银行理财、存款市场展望

随着资管新规过渡期结束日临近,下半年银行理财净值化转型速度会继续加快,部分银行将完成全部理财产品净值化转型任务,不过,部分存量资产规模过大、理财净值化转型起步较晚或进展较慢的银行难以完成转型任务,需要进行个案处理,实施差异化管理措施。

今年以来,净值型理财产品平均业绩比较基准变化不大,但不同产品的实际净值波动差距较大,尤其是理财公司发行的公募理财产品可以直接投资权益类资产,产品净值波动会更高,对投资者的理财水平及风险意识要求也更高。

银行定期存款不同期限利率走势分化,短期利率走高、长期利率下降,长期存款利率降幅要大于短期存款利率涨幅,银行整体揽储成本将继续走低。此外,银行也将继续优化存款结构、压降高成本存款的量价水平,结构性存款规模或小幅下降。

对老百姓(行情603883,诊股)来说,未来想要拿到更高的理财收益或存款利息将更不容易,固收类理财产品、长期存款利率仍有一定下跌空间,而高收益理财产品的净值波动可能较大,需要投资者承担一定风险。

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐