8月全球大类资产怎么走?机构告诉你答案

来源:Wind资讯 2021-08-01 09:23:24

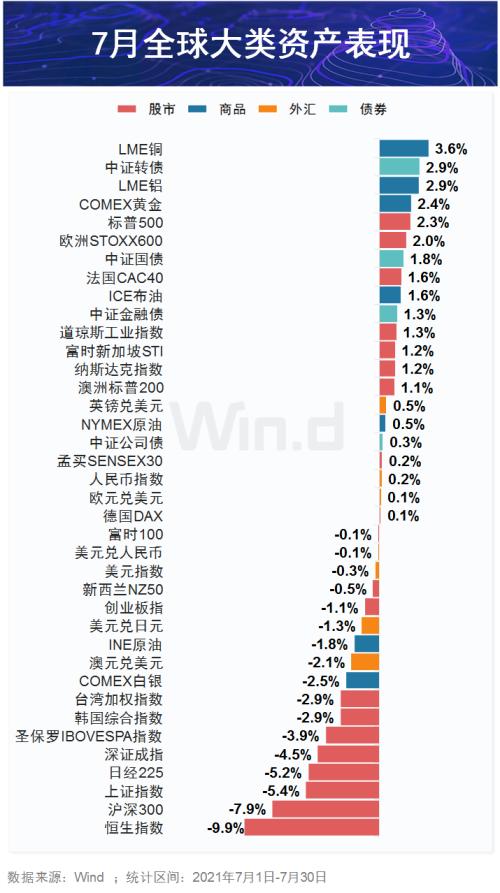

7月正式收官,全球主要大宗商品普涨,COMEX黄金期货月涨2.6%,站稳1800;欧美股市普涨,标普500指数涨逾2%,亚太股市则表现较弱。那接下来,8月全球大类资产将如何演绎?

// A股:8月市场仍以“结构性”行情为主 //

7月以来,大盘波动明显加剧。虽然震荡格局未能打破,但业内人士对于后市,态度普遍谨慎偏乐观。整体来看,下半年市场不确定因素仍存,难有趋势性行情出现。

中信建投(行情601066,诊股)最新研报指出,8月市场仍以“结构性”行情为主。当前经济状态仍然在平稳运行中,但估值分化达到历史高位,市场的波动可能会加剧,我们仍然坚持景气主线,选择成长行业作为优先配置的方向。

民生证券认为,中期来看,中报行情还未走完,判断今年的盈利节奏大概率是前高后低,宏观数据也在持续验证经济已处顶部区域,这意味着对全年的预期很难比年初时候更乐观,因此在个股空间上可以以二月初行情为锚进行参考,除非基本面相比一季度发生了显着变化。

民生证券判断,在博弈中报超预期结束前,科技仍将是主导风格,但消费中长期值得开始布局。

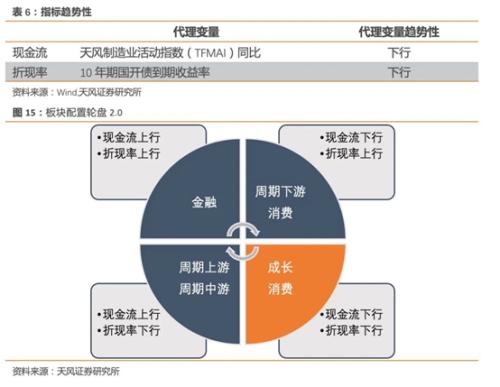

天风证券(行情601162,诊股)认为,金融、周期上游、周期中游对于现金流,也就是经济的景气程度敏感度较高,而周期下游、消费、成长板块则相对敏感度较低。因此在现金流上行时,应当配置金融、周期上游、周期中游,现金流下行时应当配置周期下游、消费、成长。根据最新数据,天风制造业活动指数同比下行,现金流下行,折现率下行,模型建议8月配置成长、消费板块。

中金公司(行情601995,诊股)则认为下半年的市场波动可能加大,即便是成长风格内部也会出现明显的轮动。我们同时建议兼顾部分具有成长属性或目前受益于国际需求改善的周期性板块。综合来看,我们建议结合景气程度和估值自下而上选择板块和个股,建议未来3-6个月关注如下主线:

1)坚守成长主线,内部“精挑细选”。

2)逢低逐渐布局经历较长调整的消费行业。

3)景气扩散逻辑寻找周期中具有成长属性、持续性较好的子行业和个股。

// 美股:CBOE波动率引发关注 //

8月份可能是给投资者喘息的时间。传统上,这是由于许多交易员都去度假,波动性和交易量趋于下降的时候。去年,这种季节因素受到了一些干扰,但如果对疫情的恐惧没有持续增长,华尔街可能会有一个更正常的假期安排。

8月,CBOE波动率指数(VIX)可能会受到更多关注。7月中旬,该指数短暂升至20以上,然后又回落至17,与本月早些时候的水平相同。VIX指数的历史平均水平在20左右,但远低于20的水平往往表明,人们预计未来的动荡会减少。

高盛指出,8月的季节性因素并不对市场有利,从历史数据来看,整个8月美股都呈下降趋势,这是一年中第四糟糕的两周季节性时期。自1950年以来,在72年的时间里,标普500指数有19次在当年上半年涨超10%。具体来说,在上半年市场表现强劲之后,8月份的回报率中值通常会下降51个基点,然后再上升。

// 大宗商品:价格或进入震荡期 //

进入三季度,前期支撑商品牛市的流动性、供需及估值条件均在发生变化。业内人士认为,大宗商品继续大幅反弹的可能性不大。

南华期货(行情603093,诊股)金属分析师夏莹莹分析认为,美国极度宽松货币政策环境正面临拐向,原油价格高处不胜寒削弱成本端支撑,以及疫情反复、全球经济复苏仍面临较多不确定性,三季度商品价格大概率维持震荡走势;农产品(行情000061,诊股)板块或受益于极端天气影响,维持相对强势。

宝城期货金融研究所所长程小勇分析称,三季度大宗商品价格不大可能再创新高,更大可能是震荡温和回落,不同品种走势可能有所分化。三季度美联储大概率会释放削减QE信号,尤其是在劳动力市场错配的情况下,职位空缺高企导致劳动力成本攀升;美国已经完成补库存,中国则从主动补库存进入被动补库存阶段,甚至可能进入去库存阶段。美元指数可能一改今年一季度弱势,进入阶段性走强阶段,美元实际利率也有可能反弹,下半年商品投资需求可能降温。

具体分品种来看,程小勇认为,产能扩张受碳排放约束的品种,例如钢铁、铝、玻璃和部分化工品,回落空间可能比较有限,而产能扩张不受限的品种或者投资需求驱动较强的品种回落幅度可能较大,例如原油、铜、铅、锌和部分农产品。建议投资者适当考虑商品安全边际,谨慎追高;对于企业而言,积极参与期货套期对原材料和存货两头保值很有必要。

// 债市:采用防守型策略,等待回调机会 //

对于利率债,平安证券认为,由降准和风险偏好回落带来的阶段性行情告一段落,近期隔夜回购成交量回落说明市场情绪转向“观望”。7月以来高频数据显示经济修复韧性较足,同时8月资金面波动或有所加大,近期支撑收益率下行的因素有限,建议构建久期中性组合,等待回调机会。预计震荡区间:10年国债(2.9%-3.2%),国开债(3.3%-3.7%)。

对于信用债,平安证券认为有三点可选择:1)不下沉,跟随市场拉久期,推荐投资级;2)在投资级里面可以挑选城投和地产里面的票息优势品种;3)推荐上游产 业债,可以适当下沉,观察中下游盈利情况决定是否增配。

// 资金面:8月流动性缺口仍存 //

展望8月资金面,专家认为,7月央行降准仍不足以填补8月流动性缺口,在政府债券供给增加等因素影响下,央行还需要进行一定的“补水”。

天风证券固定收益首席分析师孙彬彬表示,从目前数据看,8月将有7000亿元MLF到期,另有约8500亿元的政府债净融资,虽然有7月降准释放的部分流动性支持,但央行还需进行一定操作以维持流动性合理充裕。

中信证券(行情600030,诊股)固定收益首席分析师明明称,8月政府债净融资额可能接近1万亿元,从最近10年来看,也属于相对罕见的量级。考虑到8月政府债净融资规模较大,财政存款可能增加2000亿元左右,将对资金面造成一定影响。

光大证券(行情601788,诊股)银行业首席分析师王一峰预计,8月基础货币缺口在5500亿元至6000亿元,当月MLF到期7000亿元,合计缺口达到1.25万亿元至1.3万亿元。

王一峰认为,针对8月基础货币供应缺口,央行“补水”的方式大致有三种可能。一是小幅缩量续做MLF、放量开展逆回购操作,MLF续做规模或维持在5000亿元至7000亿元。二是加大再贷款、再贴现量,并缩量开展MLF操作。三是再度降准,最乐观的情形是在8月份再度降准0.5个百分点,释放约1万亿元资金,同时缩量开展或不开展MLF操作。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章