领悦服务赴港上市 刘氏家族“垄断”董事会 |透视新股

来源:焦点财经 2021-07-13 21:22:19

作者:焦武

出品:焦点财经

时隔六个月后,四川刘氏三叔再次赴港。这次他带来的是一家物企,也是继蓝光嘉宝、新希望服务之后的四川物业第三股。

7月12日,领悦服务(02165.HK)在港交所正式上市。领悦服务开盘价报每股5.2港元,午后股价一路走低,首日收盘报每股4.19港元,与发售价持平,总市值约11.73亿港元。在物管股当前普遍下跌的大形势下,并未破发。

扎营在蜀地

领悦服务是一家扎根于四川省的物业管理公司,招股书显示,截至2020年12月31日,已签约管理234项物业,总签约建筑面积约为3620万平方米,并拥有174项在管物业,总建筑面积约为2020万平方米,遍及九个省份、一个自治区及一个直辖市的31个城市。

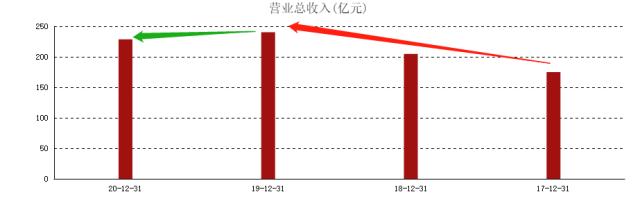

2018年、2019年、2020年营收分别为1.69亿元、2.79亿元、4.28亿元;同期对应的归母净利润分别为1200万元、3200万元、6500万元。

其收益高度依赖四川省的在管建筑面积,其2018年、2019年、2020年四川省在管项目数量分别为35、124、151,收益占比分别为51.7%、68%、80%。一方面可以看出其对天府之国的重视以及发展决心,另一方面也显示其业务过于集中一省,外扩能力和品牌效应的不足。

患粮草不济

领悦服务的关联地产公司为领地控股,其收益主要依赖母公司,2018年-2020年,领悦服务来自领地控股及其合营企业所开发物业提供物管服务的收益占比分别为85.7%、67.5%、70.1%;同期,非主业增值服务产生的收益占比更是高达97.3%、87.9%、74.3%。

从其在管建筑面积和收益的迅速提升,可以一窥其母公司的高速扩张。2018年至2020年,领地控股存货从186亿元上涨至293亿元、416亿元,期间公司多次溢价拿地。2018年、2019年与2020年前5个月,领地控股净资产负债比率分别为110%、140%、150%,脚踩“三道红线”,足见其对上市融资的渴望。

此次IPO,领悦服务募得资金约为2.45亿港元。领悦服务表示,所得资金将用于战略收购及投资,预计将通过收购或投资符合标准的其他物业管理公司以进一步扩大业务及使物业组合多元化,巩固市场地位。

家族企业和少主计划

领悦服务由刘玉辉、刘山、刘玉奇三兄弟于2002年创办,持股与领地控股类似,家族色彩浓厚,这也是三兄弟第二次赴港上市。三兄弟极为低调,鲜少露面,公司98%以上的股权由刘氏家族掌控。

领悦服务招股书显示,领悦服务董事会共有7名成员。董事长为刘玉辉先生,两名非执行董事均为刘玉辉先生的嫂子,另一名执行董事在2020年12月之前一直在担任领地控股的财务负责人,基本上就是家族财务负责人的角色。也就是说,在董事会4名非独立董事中,家族成员就占了3席。

此外,领悦服务董事会还有三名独立非执行董事,分别为罗莹、张倩、邬丹。

重组后股权结构显示,刘浩威、刘策、刘玉辉分别持股32.83%、32.83%、32.83%。刘浩威是刘山的儿子,刘策是刘玉奇的儿子,他俩都要喊刘玉辉一声三叔。

一起创业的三兄弟,就剩下70后的刘玉辉还在台前,另两位60后的哥哥已然退休,并把股权交由各自的儿子继承,两位少主均为90后,分别获委任为领地控股集团副总裁。

其中,刘策主要负责执行业务策略及管理成都房地产项目,刘浩威主要负责执行业务策略及管理重庆房地产项目。两人均曾在美国重点学习过私募股权、投融资知识。

未来,两位年轻的90后能否接过三叔刘玉辉的重担,让我们拭目以待。

相关文章

猜你喜欢

今日头条

图文推荐