券商研报:公司是国内绝对龙头!公司回应:我真不是!

来源:中国证券报 2021-06-26 15:23:24

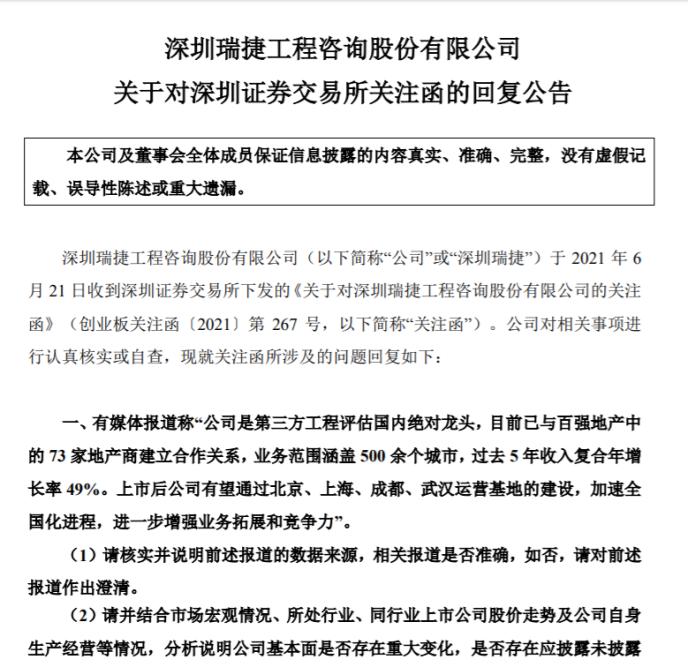

近日,创业板上市公司深圳瑞捷(行情300977,诊股)在对深交所关注函的回复公告中称,媒体报道中的“公司是第三方工程评估国内绝对龙头”表述并不准确。

据悉,此说法源于券商研报。有券商给出的目标价较深圳瑞捷当时的股价直接翻倍。深圳瑞捷称已与研报出具方达成一致,对方将在一个月内完成研究报告替换,修正该部分描述。

作为次新股,深圳瑞捷上市初期曾创下85.71元/股的历史最高价,然后陷入持续近两个月的阴跌,直到6月18日,其股价突然异动,当天上涨15.90%。就在部分券商上周末(6月19日-6月20日)发布其深度研报后,深圳瑞捷本周一(6月21日)开盘涨停。

因连续大涨,深交所曾于21日盘后对深圳瑞捷下发《关注函》。

来源:公告

多家券商研报中提及“国内绝对龙头”

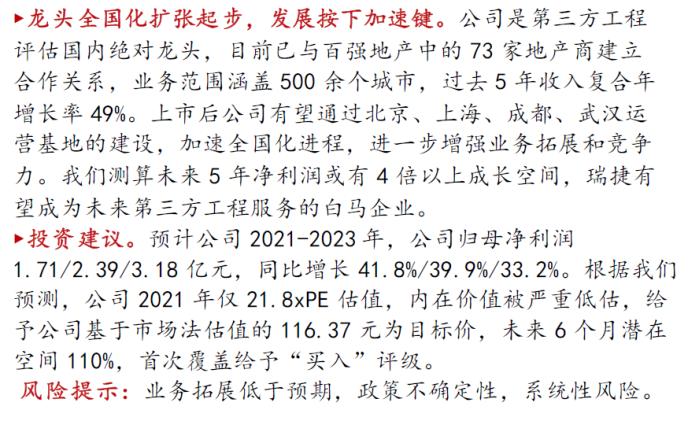

华西证券(行情002926,诊股)建筑建材团队在6月19日的研报中称:“深圳瑞捷是第三方工程评估国内绝对龙头,目前已与百强地产中的73家地产商建立合作关系,业务范围涵盖500余个城市,过去5年收入复合年增长率49%。上市后公司有望通过北京、上海、成都、武汉运营基地的建设,加速全国化进程,进一步增强业务拓展和竞争力。未来5年净利润或有4倍以上成长空间,有望成为未来第三方工程服务的白马企业。”

来源:华西证券

华西证券给出的目标价为116.37元,按研报出具时股价55.40元计算,预期涨幅达110.05%。

长江证券(行情000783,诊股)建筑研究团队随后也在研报中称,“公司是国内绝对龙头(第二名人员规模仅为其41%),不同于工程监理、工程设计等传统建筑工程管理服务业务,第三方工程评估行业2010 年方才诞生,既没有法定资质或许可要求,也尚未形成地域分割、过度竞争的行业格局,客户在选择评估供应商时,主要从过往业绩及成功案例、业内口碑与评价等方面加以筛选,这就使得该领域具备明显的品牌效应。公司合作对象包含前100 地产商中的73 家,超过75%订单通过客户直接委托获得(而非招投标),且该比例逐年提升,彰显品牌优势绝对领先并不断得到强化。”

上述研报均给予深圳瑞捷买入评级。深圳瑞捷曾在21日盘后发布股票交易异常波动公告称“部分研究报告对公司业绩预测仅代表分析师个人观点,敬请广大投资者理性投资,注意风险。”

上市公司赶忙澄清

数据显示,深圳瑞捷在6月18日至6月23日期间累计涨幅达46.42%,而后24日、25日经历两连跌。

交易所于21日盘后发出关注函,要求其核实并说明前述报道的数据来源,相关报道是否准确,如否,需对前述报道作出澄清,并说明是否存在应披露未披露事项。

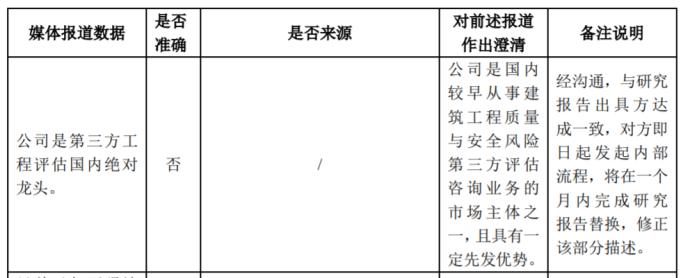

24日晚间,深圳瑞捷回复称,“公司是第三方工程评估国内绝对龙头”相关报道不准确,并澄清称“公司是国内较早从事建筑工程质量与安全风险第三方评估咨询业务的市场主体之一,且具有一定先发优势。”

来源:公司公告

关于股价短期内涨幅较大的原因,深圳瑞捷在公告中自称可能是因为“公司上市已超两个月,属于次新股企业,随着时间的推移,投资者逐步关注到公司,并对公司所处的细分行业存在持续看好而买入的可能。”

券商研报还需严谨

深圳瑞捷并非唯一一家近期公开澄清券商研报内容的上市公司。

随着A股市场持续回暖,成交量屡破万亿,涨停的上市公司数量也随之增多,部分券商研报有意无意起到了一定推波助澜的作用。

当月再次收获三连板后,上海贝岭(行情600171,诊股)6月21日盘后在股票交易异常波动公告中称,“公司关注到近期部分证券公司发布的研究报告中对公司未来的营业收入、利润水平、每股收益、股价和市盈率等指标进行了预测。公司在此提示:上述预测为第三方预测,未经公司确认,相关信息以公司公告为准。”

2020年,沪硅产业(行情688126,诊股)在科创板上市初期股价大涨,曾发布公告表示“公司上市以来未接受投资机构及证券公司调研,部分研究报告对公司业绩预测与公司历史业绩情况差异较大,对公司股价预计的依据不足,为其单方面预测,未经公司确认,相关信息以公司公告为准。”

业内人士认为,研报不能哗众取宠,更不可刻意误导,作为从业者的证券分析师应主动担负社会责任。号称“最严券业研报规范及分析师准则”的自律规定出台后,以往饱受投资者诟病的研报夸张描述、画饼式业绩预测等乱象均得到了较大程度的改善。

证券业协会于2020年5月底发布了《发布证券研究报告执业规范(修订稿)》和《证券分析师执业行为准则(修订稿)》两份行业自律规则,分别对分析师研报质量、新媒体管理、外聘专家、廉洁从业、考评独立性、保密制度及适用规范等七大方面做出修订。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章