美联储表态首度偏鹰 国内债市或将维持震荡

来源:财联社 2021-06-17 16:22:20

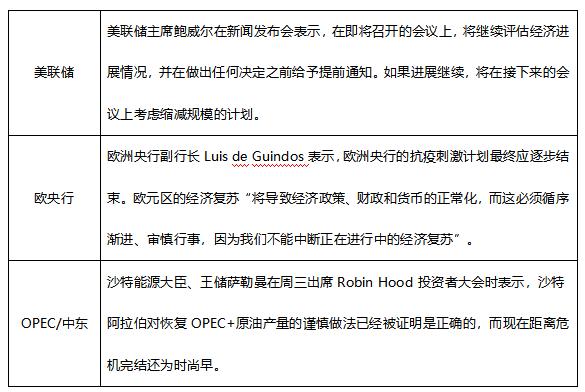

财联社(北京,记者 张晓翀)讯,美联储6月货币政策会议宣布将联邦基金利率目标区间维持在0%-0.25%不变,并维持每月至少1,200亿美元的购债规模。美联储将超额准备金利率(IOER)从0.1%调整至0.15%,并将隔夜逆回购利率由0%调整至0.05%,从点阵图分析,13名成员预计在2023年开始加息,较3月会议明显偏鹰。

市场人士表示,本次会议美联储没有采取实质性的收紧措施,但表述相对之前偏鹰,美联储缩减购债规模和缩小美联储资产负债表的动作(Taper)预期发酵升温,后续需关注美联储收紧货币政策的节奏。

决议公布后,市场对美联储在今年下半年开始逐步退出宽松政策的预期增加,美元指数大幅上涨,逼近91.5关口,美指收盘涨0.65%。美债收益率飙升,其中2年期美债殖利率上涨4个基点至0.20%;10年期基准美债的殖利率飚升逾10个基点至1.58%。

嘉盛集团全球研究主管MATT WELLER认为,可能存在美联储在7月的FOMC会议就宣布缩表时间表的风险,鲍威尔也可能用7月的会议来对未来的缩表进行暗示。美联储此次会议的余波有望在未来几天乃至数周继续左右所有市场的波动。

MATT WELLER并预测,美联储或在7月、8月或9月的FOMC会议上宣布缩表时间表,四季度开始正式缩表,缩表至少持续到明年年中,而随着缩表推进到一定程度,美联储就会开始加息。

不过华鑫证券宏观经济团队认为,此次议息会议对各类资产的实际影响相当有限,历次联储会议后均会产生短期影响,长期仍是经济基本面所决定。

美元暴涨,人民币贬值压力大增

市场人士认为,美联储态度超预期鹰派,已经打破此前市场的平衡,市场对于美联储将提前加息的预期,美元指数上涨空间已经打开,未来人民币汇率需特别警惕出现持续性贬值风险。

西部证券首席宏观分析师张育浩表示,短期随着美债收益率和美元指数的反弹,人民币有继续走弱的可能,可能会适当降低外资流入的积极性。

华中某城商行外汇交易员对财联社表示,美联储会议对即期汇率影响较大。预计随着市场对美联储Taper预期的继续发酵,美元指数也会继续走强,人民币兑美元或将出现一定的贬值压力。

美债收益率上行,但国内债市或将维持震荡

市场人士同时表示,除美元急剧上涨外,当天美债收益率也出现飙升。不过国内货币政策短期不会因为海外预期变化出现调整,国内基本面尚不支持政策进一步趋紧。整体看,预计国内债市或将维持窄幅震荡。

北京某中型券商债券交易员对财联社表示,市场对美联储决议已有一定程度的提前反应,昨天3点后10年期国债收益率上行了2个基点(bp),今天早上开盘又跳空上行了1-1.5bps。

该交易员指出,近期国内债市受经济基本面回落风险加大,财政支出节奏或增加,地方债加速发行及资金面等因素影响较大,10年期国债收益率维持在3.0%-3.3%区间震荡,目前在3.15%的中间位置附近存在一定程度的支撑。

国泰君安宏观经济团队指出,国内货币政策短期不会因为海外预期变化出现调整,国内基本面尚不支持政策进一步趋紧,未来一段时间中美政策差大概率边际扩张,美联储逐渐走向收紧,国内政策维持稳定。

对A股影响有限,利多大宗商品

市场人士指出,我国A股市场目前以内部因素为主,此次影响预计相当有限。只要美股能够维持在高位运行,A股的系统性风险就不太大。

MATT WELLER认为,美股牛市仍有可能继续。美联储可能会逐步收紧货币政策,但目前货币环境仍相当宽松,全球经济也处于重启进程中,积压的需求仍待释放,居民储蓄也处于极高的水平,因此经济仍在扩张周期之中,这有助于美股继续维持强势。

华鑫证券宏观团队指出,对于大宗商品而言,美联储的表态可能有一定利多影响,但目前价格已至高位,上涨空间有限。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章