华西策略:大宗商品因何而涨?此轮涨价还能维持多久?

来源:华西证券7人评论1337人参与讨论 2021-05-17 16:16:18

投资要点

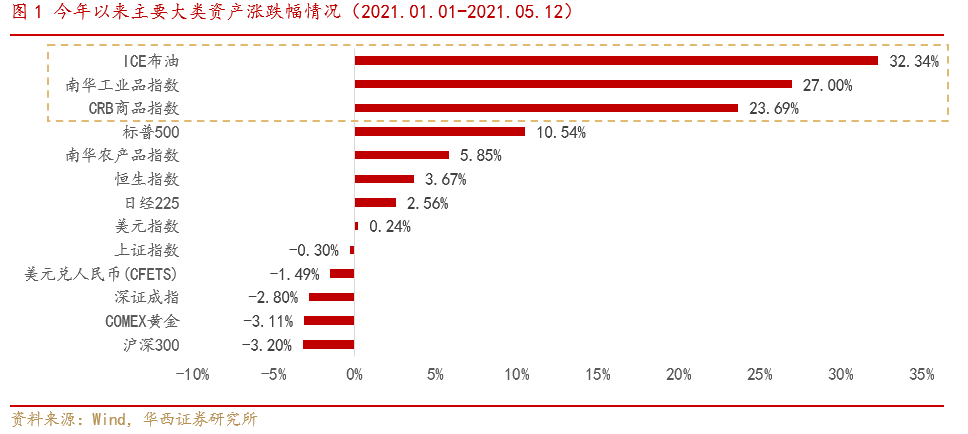

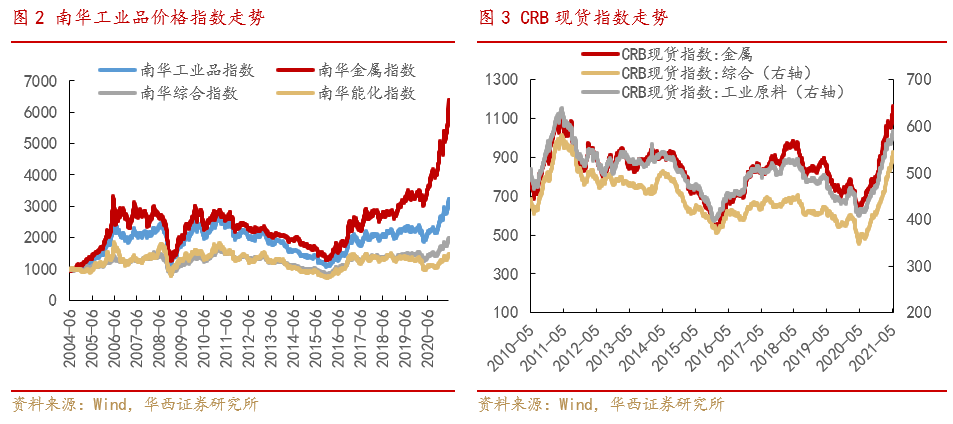

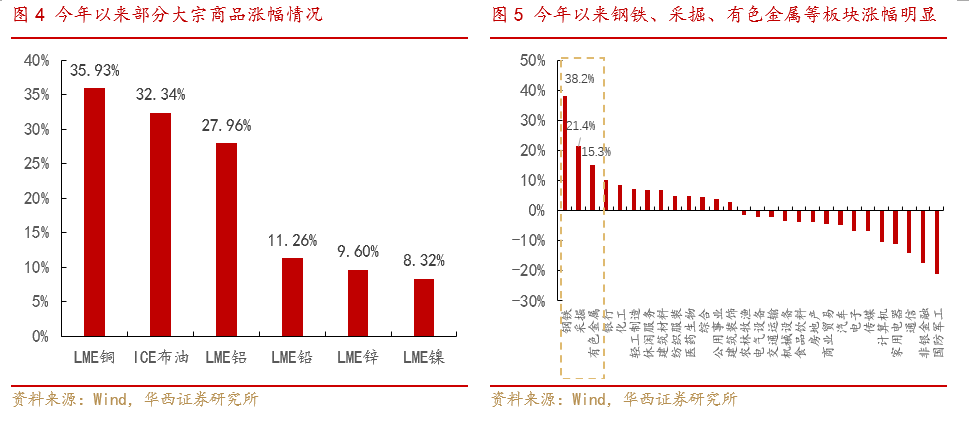

今年以来大宗商品表现亮眼,涨幅远超其他大类资产。南华工业品指数与CRB商品指数分别上涨27%和24%。具体分类来看,LME铜价上涨幅度接近36%,ICE布油价格上涨32%,LME铝价涨幅接近28%,除此之外LME铅、LME锌以及LME镍价格上涨幅度也均接近或超过10%。

什么原因导致了大宗商品价格的持续上涨?(1)主要发达国家为了应对疫情冲击,纷纷选择“开闸放水”,持续实行量化宽松政策,导致流动性泛滥,成为推动大宗商品价格上涨的重要因素。(2)全球经济错位复苏导致供需失衡:从供给端来看,南美资源国家疫情形势依然严峻,疫情的反复以及疫苗接种率较低影响了矿产的开采和运输,导致供给增速放缓;从需求端来看,美、欧等需求大国疫情稳定,疫苗接种率持续提高,叠加货币、财政刺激效应,经济复苏强劲,对大宗商品的需求也将保持较高水平。(3)除了主要国家“开闸放水”导致流动性泛滥以及全球经济错位复苏导致的供需失衡外,“碳中和”相关的政策安排也进一步加剧了短期供需矛盾,推升了大宗商品价格的上涨。

大宗商品涨价对市场有何影响?(1)大宗商品价格上涨最直接的影响就是工业生产的原材料成本上升,带动PPI上行,从而引发通胀担忧,制约A股市场表现。通过复盘PPI同比增速与上证指数走势发现,当PPI出现明显上行趋势,尤其是同比增速超过5%之后,上证指数往往表现不佳。(2)大宗商品价格上涨,使得中下游企业生产成本大幅提升,下游企业在市场竞争环境中的议价能力相对较弱,因此盈利可能会受到冲击。

此轮涨价还能维持多久?未来大宗商品价格仍存上涨空间,但有望在2021年二、三季度随全球流动性见顶而逐步回落。货币环境的充裕与否直接决定了大宗商品价格的潜在上涨空间。3月美国、日本、欧元区以及中国M2同比增速出现不同程度的回落。虽然目前美联储态度仍然偏鸽,但随着通胀的持续攀升以及就业数据的改善,美联储的量化宽松可能会逐步放缓。圣路易斯联储主席布拉德此前判断,当美国疫苗接种率达到75%之后,美联储可能会考虑为量化宽松减码。根据美国CDC公布的数据趋势外推,美国疫苗接种率有望在三季度达到70%-80%,受此影响美联储量化宽松可能会在三季度放缓,大宗商品价格也将随全球流动性见顶而逐步回落。

■风险提示:

货币政策收紧;全球疫苗接种不及预期;海外黑天鹅事件(政治风险、主权评级下调)等。

正文

01、大宗商品持续上涨,背后原因几何?

今年以来大宗商品表现亮眼,涨幅远超其他大类资产。对比大宗商品在大类资产中的表现可以看出,年初以来大宗商品涨幅可观,远超其他大类资产。其中代表国内大宗商品市场的南华工业品指数涨幅27%,而代表全球大宗商品市场的CRB商品指数涨幅也接近24%。具体分类来看,LME铜价上涨幅度接近36%,ICE布油价格上涨32%,LME铝价涨幅接近28%,除此之外LME铅、LME锌以及LME镍价格上涨幅度也均接近或超过10%。股票市场的板块涨幅方面,钢铁、采掘、有色金属、等上游资源品行业涨幅明显,其中钢铁板块年初以来涨幅已接近40%,采掘板块涨幅超过20%,有色金属涨幅也超过15%。那么什么原因导致了大宗商品价格的持续上涨呢?

1.1、主要发达国家“开闸放水”,全球流动性泛滥

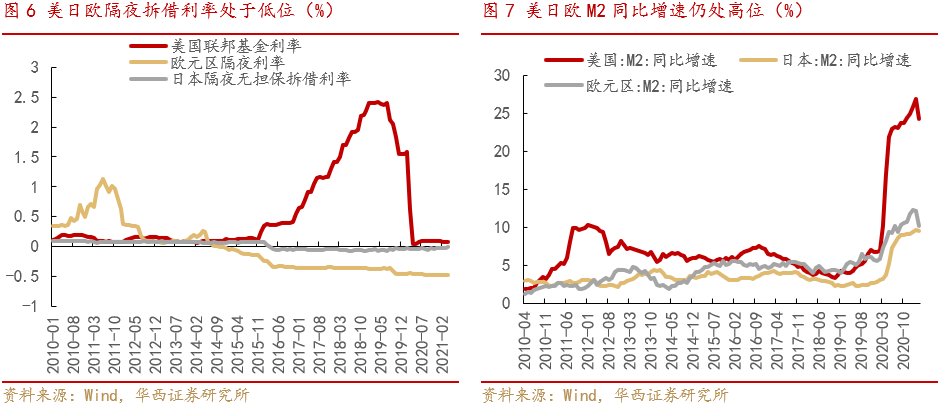

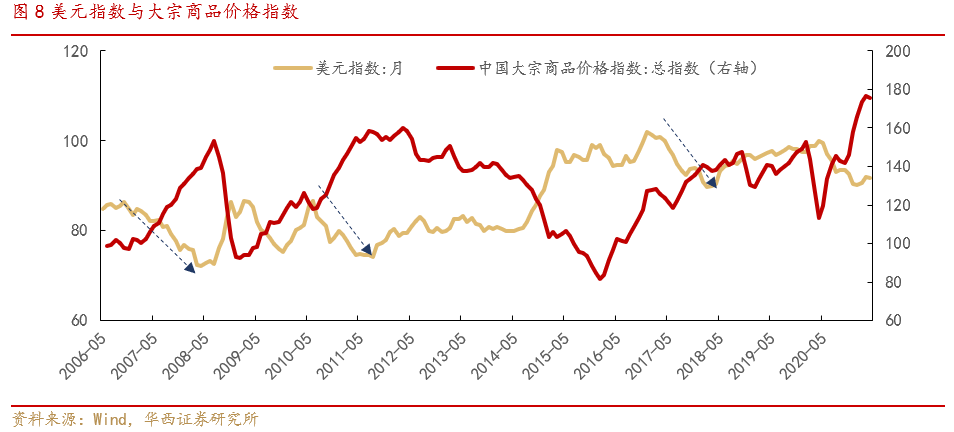

主要发达国家为了应对疫情冲击,纷纷选择“开闸放水”,持续实行量化宽松政策,导致流动性泛滥,成为推动大宗商品价格上涨的重要因素。自2020年3月疫情爆发以来,美、日、欧等发达经济体开始持续实行量化宽松政策,美国联邦基金利率降至零值附近,而欧元区隔夜拆借利率以及日本隔夜无担保拆借利率均降至负值。与此同时美、日、欧M2同比增速提升明显,近期虽有所回落但仍维持在超高水平。由于国际大宗商品基本是以美元定价,美联储的无限量化宽松政策导致美元泛滥,削弱了美元购买力,从而提升了大宗商品价格,从历史数据来看美元指数与大宗商品价格呈现明显的反向关系。

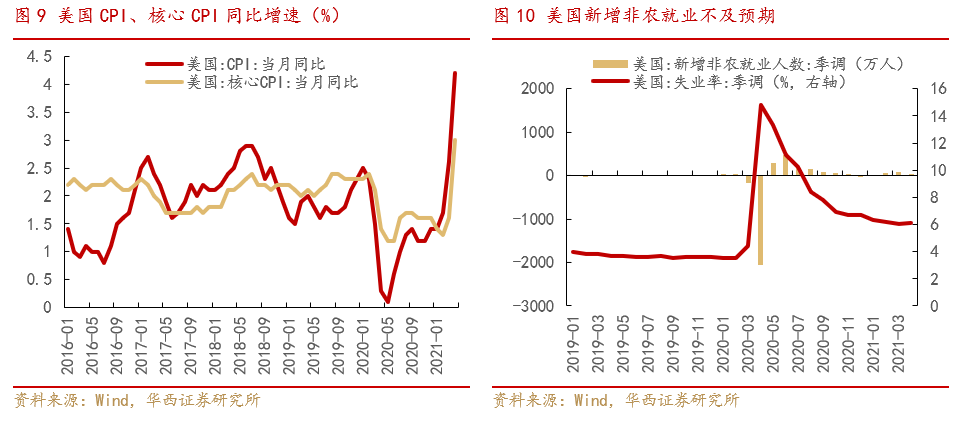

美联储“鸽声依旧”,大宗商品价格上涨仍存空间。货币环境的充裕与否直接决定了大宗商品价格的潜在上涨空间。美联储4月FOMC 会议维持鸽派,意味着大宗商品价格仍存上涨空间。美联储 4 月 FOMC 会议决议继续将基准利率维持在 0%-0.25%不变,将超额准备金率(IOER)维持在0.1%不变,将贴现利率维持在0.25%不变,并继续保持每月购置 1200 亿美元债券直至最大就业及价格平稳目标得到实质性进展。美联储声明表示“受益于疫苗接种和强力政策的支持,经济与就业指标得到了加强,受疫情冲击严重的部门虽仍疲弱,但已出现了改善”,对于不断上升的价格指数,声明指出虽然通胀已经上升,但很大程度上反映了暂时性因素的影响,这种暂时上升不符合加息标准,距离取得实质性进展还有很长的路要走。另外4月美国非农就业不及预期以及失业率抬升也使得美联储缩减QE预期降温。

1.2、全球经济错位复苏导致供需失衡

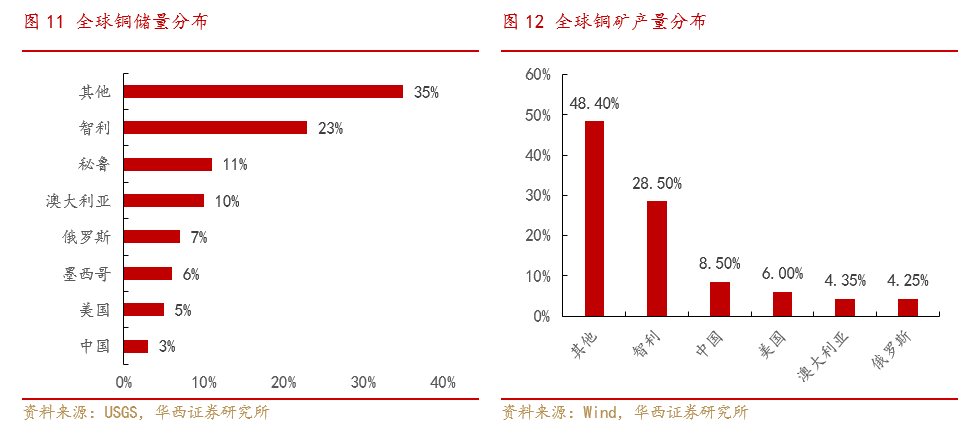

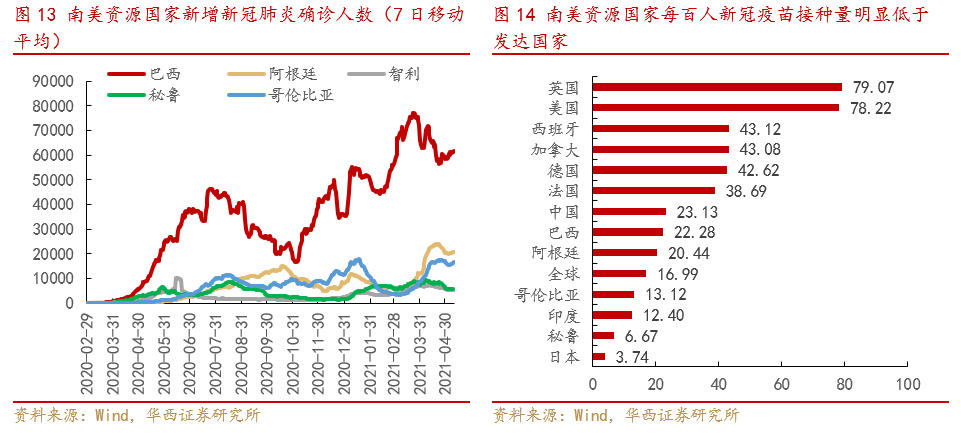

从供给端来看,南美资源国家疫情形势依然严峻,疫情的反复以及疫苗接种率较低影响了矿产的开采和运输,导致供给增速放缓。全球主要大宗商品资源分布相对集中,尤其是有色金属。南美洲安第斯山脉附近的巴西、智利、秘鲁等均是全球重要的矿藏资源国。以铜为例,仅智利一国其铜储量就占全球储量的23%,铜矿产量占全球的28.5%。近期南美资源国家疫情出现反复,巴西、阿根廷、哥伦比亚等国新增新冠肺炎确诊人数有所反弹,同时南美国家每百人新冠疫苗接种量明显低于发达国家,影响了矿产的开采和运输,导致供给增速放缓。智利国家统计局(INE)近期表示,受疫情影响智利的铜产量已连续十个月处于下降态势,3月铜产量49.17万吨,降幅达1.3%。

从需求端来看,美、欧等需求大国疫情稳定,疫苗接种率持续提高,叠加货币、财政刺激效应,经济复苏强劲,对大宗商品的需求也将保持较高水平。自2020年新冠疫情爆发以来,中国由于防控措施得当、复工复产及时,经济率先企稳,推动大宗商品需求复苏;今年以来,美、欧等发达国家疫情得到有效控制,新增新冠肺炎确诊人数持续下降,疫苗接种比例不断提高,同时叠加货币、财政刺激政策,经济复苏强劲,进一步助推大宗商品需求增加。最新数据显示,美、欧制造业4月PMI双双创出历史新高,美国4月Markit制造业PMI值为60.5,较3月59.1增加1.4;欧元区4月制造业PMI值为62.9,较3月62.5增加0.4,全球制造业复苏趋势明显。同时美国制造业库存与销售总额同比增速差距继续拉大,美国处于主动补库存阶段,将会进一步带动大宗商品需求。

1.3、“碳中和”政策安排进一步加剧短期供需矛盾

除了主要国家“开闸放水”导致流动性泛滥以及全球经济错位复苏导致的供需失衡外,“碳中和”相关的政策安排也进一步加剧了短期供需矛盾,推升了大宗商品价格的上涨。2020年9月22日,第七十五届联合国大会一般性辩论会议上中国指出“将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030 年前达到峰值,努力争取2060 年前实现碳中和”,随后在2020年12月12日气候峰会上,进一步宣布“到2030年,中国单位国内生产总值二氧化碳排放将比2005年下降65%以上,非化石能源占一次能源消费比重将达到25%左右,森林蓄积量将比2005年增加60亿立方米,风电、太阳能发电总装机容量将达到12亿千瓦以上”。“碳中和”目标提出之后,相关部门密集出台政策,例如工信部2021 年4 月20表示“严禁钢铁、水泥、平板玻璃新增产能,严管严控电解铝新增产能”。《有色金属行业碳达峰实施方案》提出“2025 有色金属行业力争率先实现碳达峰,2040 年力争实现减碳40%。”,在这些政策的推动下,全国高炉开工率明显走低,从67%回落至当前的62%左右。可以预见的是,未来随着政策的持续推进将会进一步加剧短期供需矛盾,推升大宗商品价格上涨。

02、大宗商品涨价对市场有何影响?

2.1、涨价带来的通胀担忧可能会制约A股市场表现

大宗商品价格上涨最直接的影响就是工业生产的原材料成本上升,带动PPI上行,从而引发通胀担忧,制约A股市场表现。通过对比南华工业品指数与PPI当月同比发现,大宗商品价格对PPI增速存在一定的领先性,主要原因是大宗商品价格的上涨会带动工业品原材料成本上升,从而拉升PPI。由于PPI对非食品CPI同比增速同样具有一定的领先性,因此PPI的拉升可能又会进一步传导至CPI,从而引发通胀担忧,从预期和情绪上对资本市场形成扰动。这也是为什么虽然目前美联储表态并未明显转向,但市场已经开始提前Price in美联储退出QE甚至加息的主要原因。国内4月PPI 同比增速达6.8%, 涨幅比上月扩大 2.4 个百分点,后续来看PPI上行压力仍然存在,全球大宗商品价格持续上涨,输入型通胀压力叠加国内生产原材料价格上行,或促成 PPI 进一步抬升。通过复盘PPI同比增速与上证指数走势发现,当PPI出现明显上行趋势,尤其是同比增速超过5%之后,上证指数往往表现不佳。2000 年以来共有4轮PPI同比增速超过5%的上行期,其中三次呈现明显下跌,一次呈现震荡走势。

2.2、受涨价影响下游行业盈利可能会受到冲击

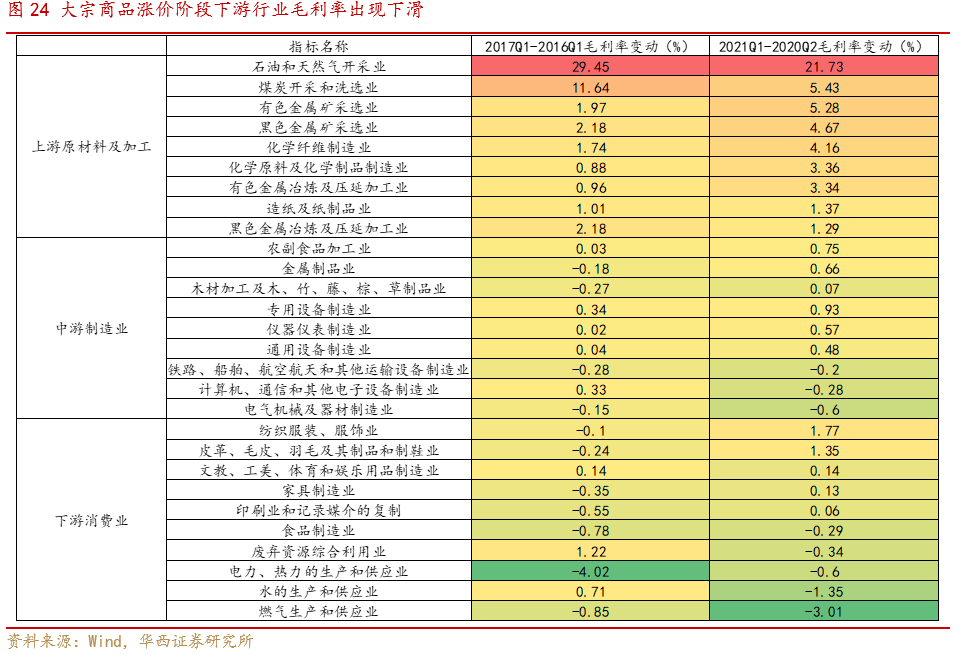

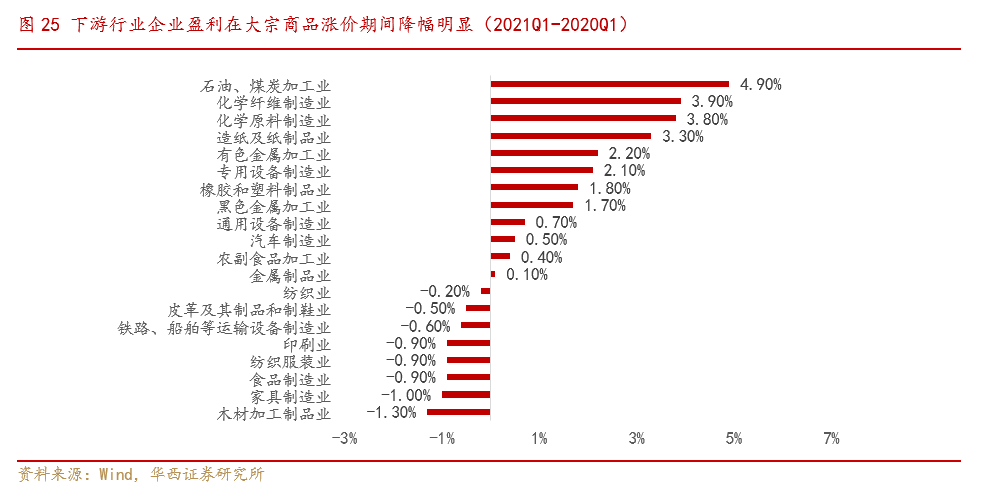

大宗商品价格上涨,使得中下游企业生产成本大幅提升,下游行业在市场竞争环境中的议价能力相对较低,因此盈利可能会受到冲击。大宗商品价格上涨直接利好上游行业,对于中游行业而言,虽然生产成本大幅提升,但是可以通过提高售价进行成本转嫁,从而抵消部分影响。但下游行业由于直接面向消费者,在市场竞争环境中的议价能力相对较弱,因此盈利可能会受到一定冲击。通过复盘最近两轮大宗商品上涨区间上、中、下游行业毛利率发现,上游原材料及加工行业毛利率提升明显,其中石油和天然气开采业毛利率提升最高,其次是煤炭开采和洗选业;中游行业毛利率相对稳定,例如农副食品加工业、金属制品业等毛利率变化均不大;而下游行业毛利率则出现了明显降幅,例如食品制造业,大宗涨价主要从包装材料和食品原料两方面影响食品制造的毛利率。企业盈利方面,大宗商品涨价期间下游行业盈利情况明显恶化,其中木材加工制造业、家具制造业、制品制造业等降幅明显。

03、此轮涨价还能维持多久?

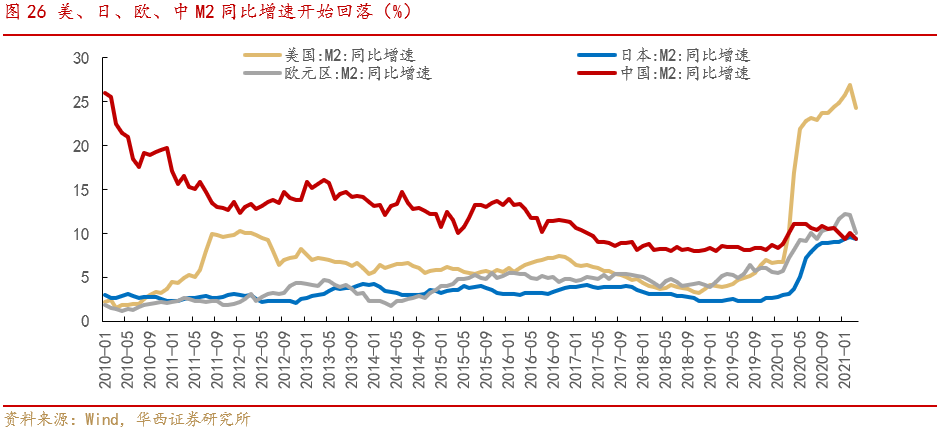

未来大宗商品价格仍存上涨空间,但有望在2021年二、三季度随全球流动性见顶而逐步回落。货币环境的充裕与否直接决定了大宗商品价格的潜在上涨空间。3月美国、日本、欧元区以及中国M2同比增速出现不同程度的回落,同比增速分别为24.3%、9.4%、10.1%、9.4%,较上月分别下降2.6%、0.2%、1%、0.7%。虽然目前美联储态度仍然偏鸽,但随着通胀的持续攀升以及就业数据的改善,美联储的量化宽松可能会逐步放缓。圣路易斯联储主席布拉德此前判断,当美国疫苗接种率达到75%之后,美联储可能会考虑为量化宽松减码。根据美国CDC的数据,截至5月15日,美国已有47.1%的人口(约1.56亿)至少接种一剂新冠疫苗,有36.7%的人口(约1.22亿人)完成了两剂新冠疫苗的接种,根据趋势外推有望在三季度达到70%-80%的接种率,受此影响美联储量化宽松可能会在三季度放缓,全球流动性也将逐步见顶,大宗商品价格也将随全球流动性见顶而逐步回落。

04

风险提示

货币政策收紧;全球疫苗接种不及预期;海外黑天鹅事件(政治风险、主权评级下调)等。

(文章来源:华西证券)

相关文章

猜你喜欢

今日头条

图文推荐