中金:上游涨价、下游低迷——2021年4月通胀数据点评

来源:中金点睛529人参与讨论 2021-05-12 09:17:21

4月PPI同比上冲至6.8%(前值4.4%),与我们的预期基本一致,高于市场预期(6.2%),PPI环比0.9%,仍大幅高于此前5年0.1%的均值。猪价周期下行继续,但原材料和服务推升CPI,4月CPI同比上升至0.9%(前值0.4%),与我们的预期基本一致。 原材料涨价,下游制造、中游资本品、公用事业毛利受损。电线电缆、电池、电器机械、电机、家用器具、交运、汽配总投入中原材料占比在20-50%,受影响较大。 我们预计受基数影响,PPI同比高点或在2季度,但后期环比走势将决定PPI同比放缓的速度。需要密切关注国内供给侧限产对钢、铝、煤炭等大宗品价格的影响,以及美欧需求恢复恢复快于全球供给恢复、美国宽松退出延迟对国际原材料价格的影响。

1。 低基数和高新增带动PPI同比进一步提速

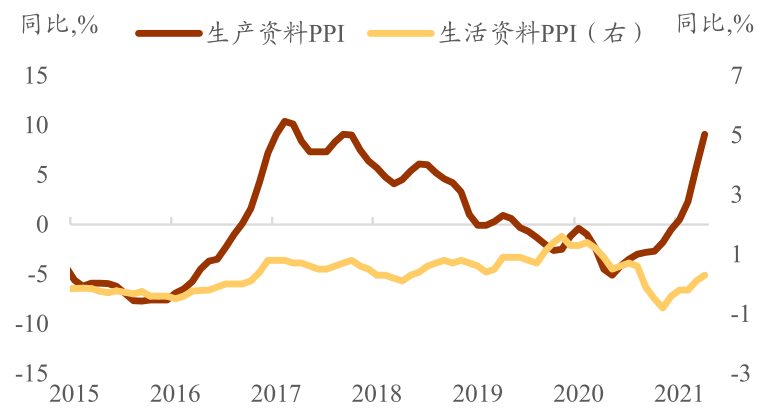

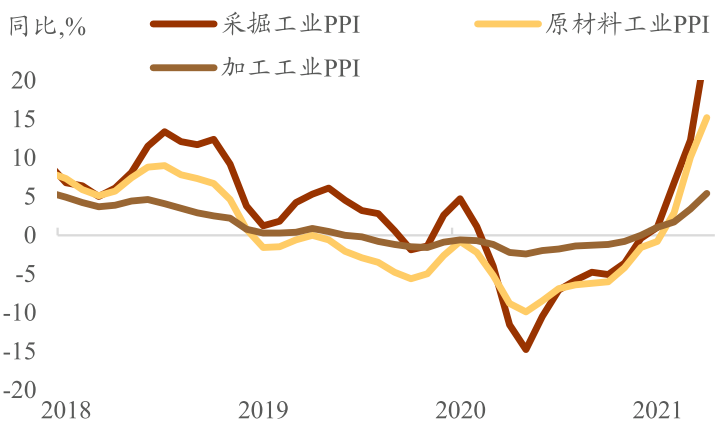

4月PPI同比上冲至6.8%(前值4.4%),与我们的预期(6.7%)基本一致,高于市场预期(6.2%),PPI环比0.9%,仍处于11月以来的环比均值附近,大幅高于此前5年0.1%的均值。国际看,4月OPEC+增产计划相对克制,但印度疫情引发复苏不确定性担忧,油价持平于前月。而智利封国、罢工,非农不及预期,市场预期联储或不急于退出宽松,推动铜价创新高。国内看,邯郸钢企限产调控,工信部表态严禁新增钢铁产能,钢材和铁矿石价格继续上涨。铝价同样受限产影响而继续上涨。而去年同期国际金融市场动荡导致大宗价格低迷也给4月PPI同比带来低基数。上下游通胀分化加剧。生产资料同比上涨9.1%(前值5.8%),大幅快于生活资料的0.3%(前值0.1%),采掘工业和原材料工业(同比涨幅24.9%和15.2%)大幅快于加工工业的5.4%。分行业看,上中游石油、化工、黑色、有色行业同比提升幅度较多,而下游服装、通用设备、汽车、计算机、电力热力涨幅有限。

2。 原材料和服务推升CPI

4月CPI同比上升至0.9%(前值0.4%),与我们的预期基本一致(0.8%)。能繁母猪存栏持续上升,已较2019年9月低点上升125%,猪价周期继续下行,4月环比跌幅超过季节性,同比降幅进一步扩大至21.4%。果蔬、粮食价格同比回落,食用油、水产、蛋类价格同比有所回升,食品CPI同比与上月持平于-0.7%。但PPI大涨带动交通和居住用水电燃料、家电、交通通信工具等非食品消费品价格提速,房租同比转正,旅游价格大幅改善,非食品和服务CPI同比均提速(从3月的0.7%和0.2%加速至1.3%和0.7%)。

3。 原材料涨价挤压下游利润,关注后期PPI环比走势

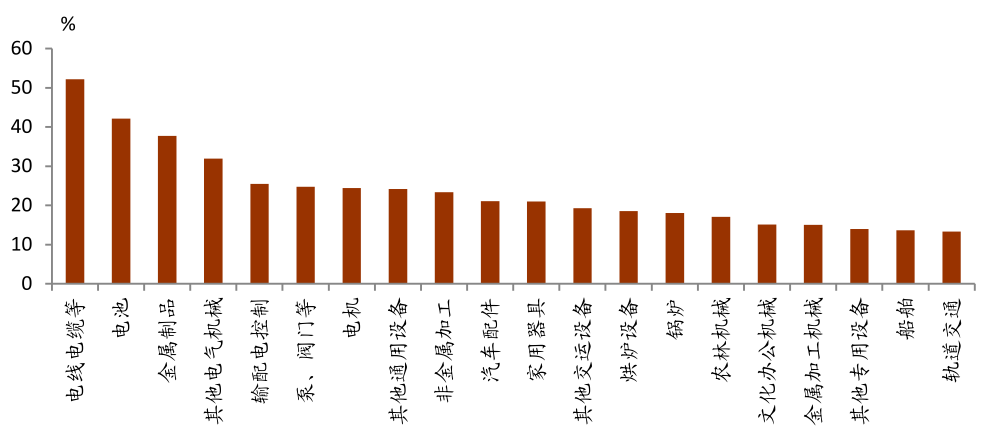

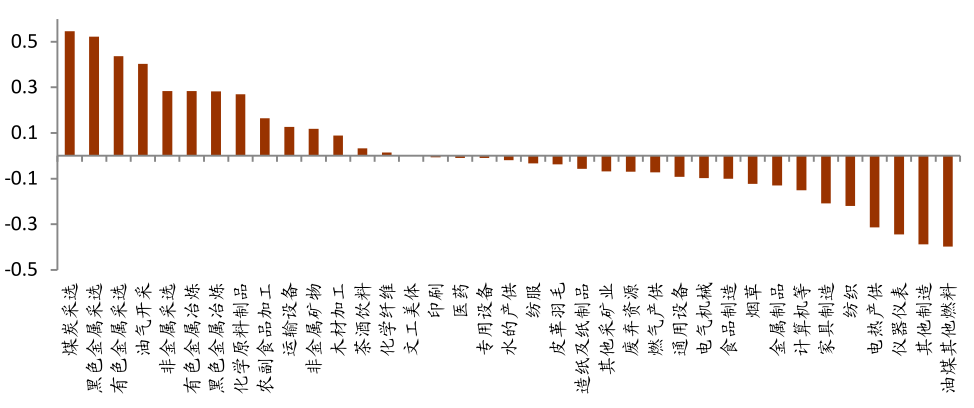

下游对原材料涨价传导有限,利润承压。PPI同比上行时,上游(黑色、有色、能化)毛利受益,而下游制造(纺织、家具制造、计算机)、中游资本品(其他制造、仪器仪表、金属制品)、公用事业(电热产供)毛利受损。电线电缆、电池、电器机械、电机、家用器具、交运、汽配总投入中原材料占比在20-50%,受影响较大。

我们预计受基数影响,PPI同比高点或在2季度,但后期环比走势将决定PPI同比放缓的速度。需要密切关注国内供给侧限产对钢、铝、煤炭等大宗品价格的影响,以及美欧需求恢复快于全球供给恢复、美国宽松退出延迟对铜、油、芯片等国际原材料价格的影响。

图表:下游制造业原材料占总产出之比前20大行业[1]

资料来源:2018年投入产出表,中金公司研究部

图表:PPI上行导致上游毛利率受益、下游毛利率受损

资料来源:中金公司研究部。注:图中为2000年以来PPI同比与各行业利润率的相关系数。

图表: 生产资料PPI涨幅大于生活资料PPI

资料来源:中金公司研究部

图表: 采掘工业和原材料工业PPI涨幅大于加工工业

资料来源:中金公司研究部

[1] 参考中金宏观专题报告《面临三重压力,哪些行业受伤小?》,2021年4月18日,张文朗,黄文静。

(文章来源:中金点睛)

相关文章

猜你喜欢

今日头条

图文推荐