暴跌1700亿!更有控股股东套现近200亿,“果链一哥”业绩来了!公司提示这一重要风险...

来源:e公司官微 2021-04-21 09:25:47

立讯精密(行情002475,诊股)告别了营收利润高增长时代,客户高集中度仍然存在。在市场担忧苹果减单风险、业绩压力及大股东减持等多重因素下,公司股价迅速走低。

去年利润增长53% 苹果销售占比近七成

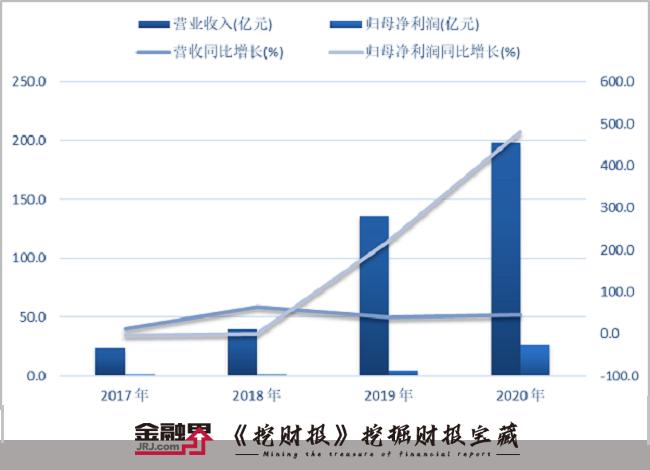

4月20日晚间,立讯精密(002475)披露年报,2020年实现营业收入925.01亿元,同比增长47.96%;净利润为72.25亿元,同比增长53.28%;拟10派1.1元。

以年度业绩来看,立讯精密告别了70%的高增长时代。上市以来,立讯精密营收及利润增速逐步攀升,在2019年均实现超70%的高速增长,但2020年下半年季度增速开始回落至40%-60%的区间。

具体看营收结构,消费电子仍然是公司业绩支柱,这部分营收同比增加57.37%,占比为88.45%;电脑互联产品及精密组件营收显出颓势,同比减少14.39%,营收占比3.81%;营收占比3.07%的汽车互联产品及精密组件增长可观,营收同比增加20.44%。

公司客户集中度相对较高,前五大客户合计销售额占比达82.03%,第一大客户苹果占比达69.02%。立讯精密在年报中提示,尽管相关客户在业内均属于顶尖客户,具有强大、领先的市场竞争力,且与公司保持了多年的稳定合作关系,但如果重要客户发生严重的经营问题,公司也将面临一定的经营风险。

值得注意的是,立讯精密账面存货余额较期初大增71%至132亿元,公司称主要为业绩增长以及备料增加所致。

在研发投入方面,公司截至去年末的研发人员为1.5万人,同比增长18.31%,但研发投入占营收比例由2019年的7%下降至6.21%。

立讯精密当晚还公告称,控股子公司日铠电脑配件有限公司拟以23亿元现金增资其全资子公司日达智造科技(如皋)有限公司,用于满足日达智造产能提升、日常运营等相关资金需求。今年初,立讯精密曾出资60亿元增资日凯电脑,获得其50.01%股权,成为其控股股东。

3月23日,立讯精密发布业绩预告称,预计一季度归母净利润为13.26亿元至13.75亿元,同比增长35%至40%。立讯精密表示,公司充分发挥自身在垂直整合、智能制造、成本管控等方面优势,高效推进落实管理层前期制定的发展规划,有效克服外部环境变化带来的不利影响。

风险之下股价承压大股东多次减持

作为“果链一哥”的立讯精密曾受益于苹果订单而业绩稳步增长,但如今,受欧菲光(行情002456,诊股)被剔除苹果供应链事件影响,叠加立讯精密业绩未达市场预期等因素,公司股价蒙上一层阴霾。

立讯精密在二级市场近期表现乏力,自1月中旬以来股价几近腰斩,市值蒸发超1700亿元。截至4月20日收盘,立讯精密报收35.26元,跌3.56%。

值得注意的是,立讯精密在最近一年以来连遭大股东减持。记者统计发现,2020年1月15日至今,控股股东立讯有限及副董事长王来胜共有五次大额减持行为,期内共减持3.75亿股股份,总计套现183.60亿元。 过去13个月,立讯有限及王来胜的持股比例下降了4.79个百分点。

最近一次减持在2月3日,立讯精密当晚公告称,立讯有限及其一致行动人王来胜当日通过大宗交易共减持了1.40亿股公司股票,减持股份占公司总股本的2%,所获资金将用于其他产业投资及部分偿还立讯有限银行借款。

立讯精密为苹果代工AirPods、APPle Watch,根据中研产业研究院数据,AirPods的销售数量占据了无线耳机市场71%的营收,立讯精密拿下了苹果70%的AirPods Pro订单,这成为立讯精密的主要营收来源。

2020年7月,公司与控股股东立讯有限联手收购纬创位于江苏昆山的工厂,进一步切入苹果手机代工产业链。彼时这一消息备受市场看好,多家券商上调公司的目标价和后续盈利预期,中金公司(行情601995,诊股)、招商证券(行情600999,诊股)将其目标价上调到每股65元、68元。

不过,伴随着近期股价下跌,多家投行也下调了公司业绩预期。在发布一季度业绩预告后,花旗表示,立讯精密今年一季度业绩预告不及预期,因缺少新产品推出,预计公司上半年耳机业务收入将会环比下滑30%-40%,下调公司目标价18%至60元。

招商证券维持立讯精密“强烈推荐-A”评级,但每股目标价由70元下调至60元。招商证券认为,考虑Airpods和iPhone 12 mini订单下修的因素,以及基于更谨慎的假设,调整立讯精密2020年、2021年、2022年营收预测至919亿元、1400亿元、1820亿元,调整归母净利润至72.3亿元、92.5亿元、130亿元。分析师认为,立讯精密未来3-5年高成长逻辑仍清晰确定,当前估值已具备吸引力,迎来低位布局良机。

光大证券(行情601788,诊股)看好立讯精密长期前景,分析师认为,iPhone组装代工业务将打开立讯精密长期广阔成长空间,立讯精密利用大股东杠杆资金并购后将享有纬创iPhone代工厂大部分利润,行业未来有望演变为富士康与“立讯精密+纬创+和硕”的竞争格局。未来,苹果Watch组装和iPhone组装有望成为立讯精密收入成长的核心驱动力。

相关文章

猜你喜欢

今日头条

图文推荐