顺丰回应一季度业绩爆雷,王卫:问题不会出现第二次!龙虎榜显示机构开始有分歧…

来源:券商中国 2021-04-10 10:23:21

4月9日盘后,顺丰控股(行情002352,诊股)如期召开2020年度股东大会。信息量很大,不妨细细看。

对于顺丰管理层来说,这场常规的年度股东会议可能并不轻松。稍早前,公司于4月8日晚间披露,2021年一季度预计亏损9亿元~11亿元。次日,顺丰股价一字跌停,报收72.72元/股。

会上,顺丰控股财务总监用“短暂的阵痛”形容公司一季度业绩表现。董事长王卫更是诚恳致歉:“一季度没有经营好,我自己责无旁贷,在管理上是有疏忽的。”

就顺丰罕见单季度亏损,证券时报?e公司记者也采访了多位专家、行业人士,受访者不少认为,顺丰一季度业绩表现属于扩张中的正常现象,并不意外。

“现阶段顺丰加大资本开支面临着非常好的时间窗口。顺丰加大资本开支的力度,对上下游进行全方位的布局,对其他一些产业资本可能会带来一定的跟进效应。”上海交通委邮政快递专委会副主任、国内快递行业权威专家赵小敏在接受证券时报?e公司记者采访时表示。

“一半预期之内,一半超预期”

此次股东会议由顺丰董事会秘书甘玲主持,顺丰董事长王卫、财务负责人伍玮婷、首席战略官黄赟等公司高管悉数到场。

会上首先审议了10项议案,主要涉及年报相关事项。期间独立董事进行了述职报告。

随后是投资者最期待的业绩解读环节。2020年,顺丰控股成绩单亮眼:期间实现营业收入1539.87亿元,同比增长37.25%;归母净利润73.26亿元,同比增长26.39%;基本每股收益1.64元。

伍玮婷认为,2020年是很不一样的年份,公司多元化发展势头较好,业务量高速增长,覆盖各行各业达150万家企业客户,3.8亿个人用户,规模效益有所体现,人均效能也得到提升等。

就刚刚预告的一季度亏损情况,伍玮婷主要从春节特殊性、公司主动投入,时效件与经济件结构比例因素等三方面进行了解释。

“一半预期之内,一半超预期”,王卫随后在问答环节也进一步解读了公司一季度业绩表现。

“原因有不能预计到的部分,就是一季度时效产品没有原来预计的增长量,再叠加经济件的因素,造成了成本的虚高;还有一个没有预计到的是,春节高峰期运力成本高于我们原来的预期。”王卫表示。

谈及预期之内的因素,“去年我们发展了很多不同的业务板块,不同业务板块建立了各自的资源底盘,也是希望更快的发展业务,在业务飞速发展的过程中我们也看到了一些短板,比如场地、运力、人力、系统架构底盘等缺乏共享,因此我们从第四季度开始筹划解决这些短板,在整合过程中,肯定会出现一些重合的成本,这个是我们预计到的。“王卫说。

综合以上原因,王卫认为,公司在数据化管理上还是不够,在整个规划上还有提升空间。“怎样更好地从产品营运模式跟资源配套,整个环节之间如何形成规模效益,而这些问题在一季度刚好成为爆点。但这样的问题不会出现第二次。”

就顺丰未来的发展战略,顺丰首席战略官黄赟指出,虽然今年一季度业绩不尽如人意,但企业发展战略着眼是三到五年,不可能因为短期波动而对战略进行调整。顺丰的战略出发点,就是为未来要服务的toB客户提供更好的数字化科技服务。

“投资者集中关注顺丰的时效产品,认为时效产品的规模、增长和单价是左右股价的非常重要因素。其实股东更焦虑的是顺丰什么时候能产生新的业务和产品,能够替代时效产品对公司业绩的贡献地位。”黄赟认为,从战略角度看,顺丰不能局限在这些细分产品领域,而是应该开拓更大市场,满足更多客户群的需求。对顺丰来说,不仅着眼国内市场,未来两到三年国际市场将会变成公司更重要的业务。与嘉里物流的合作正在稳步推进,顺丰会加快在国际市场的布局,成为公司业绩的重要驱动力。

未来驱动力来自数字科技

谈及快递市场总体展望,黄赟认为,今年行业市场都发生了不少变化。

黄赟表示,首先,今年春节第一次出现过节无休的情况。为此,顺丰和其他快递同行都加大投入,顺丰今年的春节保障投入是史无前例的。其次,C端市场方面,国内消费分层愈加明显。一二线城市高端消费外,三四线城市需求也在蓬勃发展,对此顺丰也要扮演更积极的角色。再次,跨境物流很多同行赚了大钱。本来估计跨境物流只是疫情期间的短期发展,但实际比预想更加正面,发展相当不错。

与此同时,今年快递同行有不少公司正在筹备上市。黄赟表示,到今年底至少有3到4家成为上市公司。“随着上市企业增加,也希望快递行业的发展重心,从低价抢市场转向可持续发展,提高行业服务标准,质量水平,实现绿色循环,让行业发展更加规范。”黄赟说。

“顺丰要从多个细分领域的物流企业,转变为数字化科技服务企业。不仅服务ToC企业,面对ToB企业顺丰也会为他们创造更多价值。”黄赟认为,未来顺丰的驱动力来自科技,来自于为客服提供的科技服务。

与此同时,顺丰也在构建一张大网,这张大网融合“快递,快运,仓配、TS”,这是公司的核心基石。去年底到现在,顺丰持续加大对快运业务的投入,希望把行业标准提升上来。一个新业务如何只是片面追求规模和增长,而缺乏行业标准,那这个产品的长期价值将不存在。

物流行业最难的是实现动态平衡,即资源投入和需求能否匹配。“顺丰目标是要成为全球一流,短期的波动需要公司在管理上下狠功夫改善,但战略方向和目标是清晰的。”黄赟说到。

业内预计下半年能回归正常轨道

4月9日,有不愿透露姓名的券商研究员告诉证券时报.e公司记者,顺丰一季报业绩预亏,主要是前置性的投入导致的,是资本开支投入节奏的问题。应该看到,顺丰的收入端是正常的,并未出现任何问题。

“虽然短期的业绩压力会对顺丰的股价产生一定的冲击,但是正如顺丰在公告里描述的那样,预计公司在下半年和Q3会逐步释放规模和网络效益。”这位研究员表示。

某快递上市公司人士也向记者表示,“还是因为投入比较大,顺丰在电商件、供应链、跨境市场等方面投入都比较大,业绩下滑属于发展中扩张的正常情况。

在盘古智库高级研究员江瀚看来,单季度的业绩实际上并不太能说明问题。

“一是顺丰在第一季度进行了大规模的数字化的建设和改造的投入。从顺丰的年报和之前的很多表态来看,数字化改造和数字产业的变革是顺丰的一个大规模的方向,在这方面的投入一定是大规模的,必然会占据相当大的利润空间。

二是顺丰实际上正在用一些特惠快递的方式大规模地进行市场拓展,而在市场拓展的期间,顺丰无疑是在业务的补贴和市场营销方面都需要大规模的投入。这种行为无疑是一种抢占市场的手段,所以也是很正常的。”

此外,江瀚还提到了春节的特殊因素。“从春节的角度来看,各家快递公司为了确保春节之间的运输顺畅,实际上投入了大量的成本,在这样的情况下,这些成本也必然会在一季度的业绩中体现出来。可以说一季度的业绩有太多的不确定因素影响了,这也导致了顺丰出现一定程度的亏损,这也是很正常的一件事情。”

今年一季度 ,快递全行业首次在春节期间全面不打烊。期间,顺丰豪掷逾6亿元激励节日期间留守的快递员工。如给予春节值班人员的2.5亿元的加班工资外,另有3.7亿元春节特殊激励发给在春节期间值班的员工等。

人民网(行情603000,诊股)、人民邮电报专栏作者张书乐则认为,以价格战的方式针对市场(春节不打烊和日常特惠件都属于价格战模式),必然对企业的成本控制造成巨大压力,由于顺丰体量极大,引发亏损就呈现暴雷状态。回复原有轨道,自然能解除“不良反应”。

进入资本投入的关键窗口

上海交通委邮政快递专委会副主任、国内快递行业权威专家赵小敏在接受证券时报.e公司记者采访时表示,现阶段顺丰加大资本开支面临着非常好的时间窗口。顺丰加大资本开支的力度,对上下游进行全方位的布局,对其他一些产业资本可能会带来一定的跟进效应。

但是也应该看到,即便是已经看到顺丰在加大资本开支的力度,但是一部分国内快递公司也没有精力和资金进行跟进。

“物流市场空间足够大且正处于集中度提升的关键期“,顺丰在公告中也谈及了对行业目前竞争格局的看法。

目前,顺丰已经基本完成对各多元物流赛道的前瞻布局,多个新业务板块已位列细分领域的第一梯队。年报显示,2020年,顺丰已成为全球第四大快递公司,国内最大的综合物流服务商,稳居国内快递行业龙头地位,在物流行业的细分领域快运、冷运及医药、同城、供应链等均占据龙头地位,并保持远高于行业整体的增长速度。

顺丰一季报预亏公告出炉之后,迅速引起了市场人士的高度关注。有投资人士即认为:其实,也不是顺丰跑的不快,只是因为其他快递的配送效率在提高,现在各大快递公司的跨省基本2天左右就能送达,价格却跟以前一样,并且比顺丰低,客户自然倾向于选择物美价廉的。

“现在‘快’已经不是快递公司的竞争策略。”对此,赵小敏表示,现在国内快递行业的竞争主要体现在企业运营,包括现金流、负债、资本开支、团队建设、上下游的掌控、能否为客户提供系统解决方案等。如果快递公司现在还停留在快慢这种思维上,基本上不是一个层级的竞争。

赵小敏以UPS、联邦快递举例,这些快递企业可以针对不同的客户,提供个性化的快递产品和不同的解决方案,当然与之相对应的价格也不会相同。

现阶段顺丰同样在做这样的事情,包括今日达、精准达、同城等,都是可以针对客户的需求提供有个性化的服务,所以现在快递行业已经迎来新的竞争格局。顺丰在中国快递物流行业正面临产业升级历史性关键时间窗口,加大资本开支的投入的确是一个较好的时机。

争夺电商件市场

之所以现下是行业集中度提升的关键期,也与快递业特别是电商件的业务量高增长密不可分,而在各大快递公司争夺电商件市场的过程中,“价格战”又是绕不开的话题。

经过多年的高速发展,我国快递业务量规模已跃居世界首位。据国家邮政局数据,2011年至2020年,全国快递服务企业业务量由36.7亿件增至833.6亿件,年均复合增长率约41.48%。“十三五”期间,中国包裹快递量超过美国、日本和欧洲等发达经济体总和,对全球包裹增长贡献率超过50%。

这其中,电商行业仍是国内快递行业主要增长动力,据国家统计局公布,2020年全国网上零售额117,601亿元,同比增长10.9%,占社会消费品零售总额的比重从2019年的20.7%增长至24.9%。

随着一二线城市用户消费增速放缓,农村市场以及三线以下城市下沉市场成为中国消费潜力最大的主体,未来有望持续释放红利,支撑快递业务量高速增长。2020年,全国农村网络零售额达1.79万亿元,同比增长8.9% ;下沉市场人口总量超10亿,城镇及农村人口占比各半,其中1-9月下沉市场电商净增活跃用户超9千万,MAU已达5亿,三线及以下的城市新增用户成为电商平台新增用户的最重要增长来源。

同时也应该看到,近年来,快递行业单票价格持续下滑,行业快递平均单价从2007年的28.50元/件快速下滑至2020年的10.55元/件,主要原因在于占快递业务量较大比例的电商快递增速较快,且电商快递竞争同质化严重,价格竞争成为电商快递扩大份额的主要手段。

并且,随着新玩家入局电商快递市场,低价策略成为新玩家快速抢占市场的主要手段,冲击电商快递行业原有竞争格局,价格战愈发激烈。

据媒体报道,极兔速递已完成一笔18亿美元的融资,完成后估值为78亿美元,超过圆通、申通、韵达。自去年3月进入中国市场以来,极兔速递的发展速度惊人。

“下沉市场电商需求旺盛,相关业务增长较快,顺丰控股电商件毛利润遇到挑战,不得不降低价格通过价格战切入市场。为应对极兔等对手压力,顺丰应该优化网络,以更低成本的物流网络来承接此类业务。”深度科技研究院院长张孝荣认为。

正是在这样大的行业背景下,从去年四季度以来,顺丰即不断增加资本开支,加大新业务开拓及资源投入力度、整合并优化资源,以达到进一步提升综合物流服务、供应链解决方案能力的目的。

机构现分歧

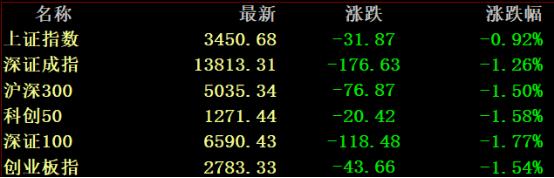

龙虎榜信息显示,顺丰控股因成为日跌幅偏离值达到7%的前5只证券上榜。4月9日当天,顺丰控股收报72.72元,跌10%,偏离值-9.05%,成交额16.04亿元,换手率0.49%。

其中,买入金额最大的前5名分别是深股通专用、机构专用、机构专用、招商证券(行情600999,诊股)深圳招商证券大厦营业部、北京高华北京金融大街营业部,买入金额分别是1.83亿元、9790.29万元、9744.48万元、7538.16万元、6973.12万元,合计买入5.23亿元。

卖出金额最大的前5名分别是兴业证券(行情601377,诊股)成都航空路营业部、机构专用、中金公司(行情601995,诊股)上海分公司、机构专用和兴业证券上海分公司,卖出金额分别是6820.76万元、6527.35万元、6296.88万元、5248.26万元和5171.85万元,合计卖出3.01亿元。

整体来看,买方前五席位买入净额为5.08亿元;卖方前五席位净卖出金额为3亿元。

从龙虎榜数据不难看出,在买方和卖方榜单上,分别出现了两个机构专用席位,这在一定程度上也体现出,现阶段面对一季报业绩预亏的顺丰控股,机构之间还是存在一定的分歧。

从二级市场走势看,自从顺丰控股在2月18日创出124.7元的历史高点之后,股价就呈现出向下震荡调整的走势。截至4月9日收盘时止,顺丰控股自创出历史高点以来的最大跌幅已经超过40%。如果从今年年初算起,顺丰控股的累计跌幅为17.58%。

虽然顺丰控股在4月9日呈现出跌停走势,不过也有乐观的市场分析人士认为,虽然顺丰控股一季报业绩预亏损,但公司中长期向好的格局并未发生根本变化。公司股价在4月9日出现跌停,也可以看成是一季报业绩预告将顺丰控股的二级市场股价砸出了一个“黄金坑”。

相关文章

猜你喜欢

今日头条

图文推荐