美国农业部2月展望论坛大豆种植面积最新解读

来源:国投安信期货390人参与讨论 2021-02-22 15:16:15

农业展望论坛公布的数据

2月18日《2021年度USDA农业展望论坛》上美国农业部首席经济学家塞思·迈耶表示,由于玉米价格高企以及预计种植天气恢复正常,据预测,2021-22销售年度美国玉米种植面积将增加120万英亩,达到9200万英亩。大豆种植面积也将同比增加690万英亩,增至9000万英亩。玉米和大豆总面积将达到创纪录的1.82亿英亩。美国小麦种植面积也可能增加65.1万英亩,达到4500万英亩。

报告前市场对玉米的面积预期在91.5~94.7百万英亩,大豆面积在84.5~91百万英亩,小麦面积在42.6~47百万英亩,三大作物面积预计合计在218.6~232.7百万英亩,美国农业部2月展望论坛预计为227百万英亩,离市场预计的差异在-8.4~5.7百万英亩的范围内。

数据来源:美国农业部,国投安信研究院

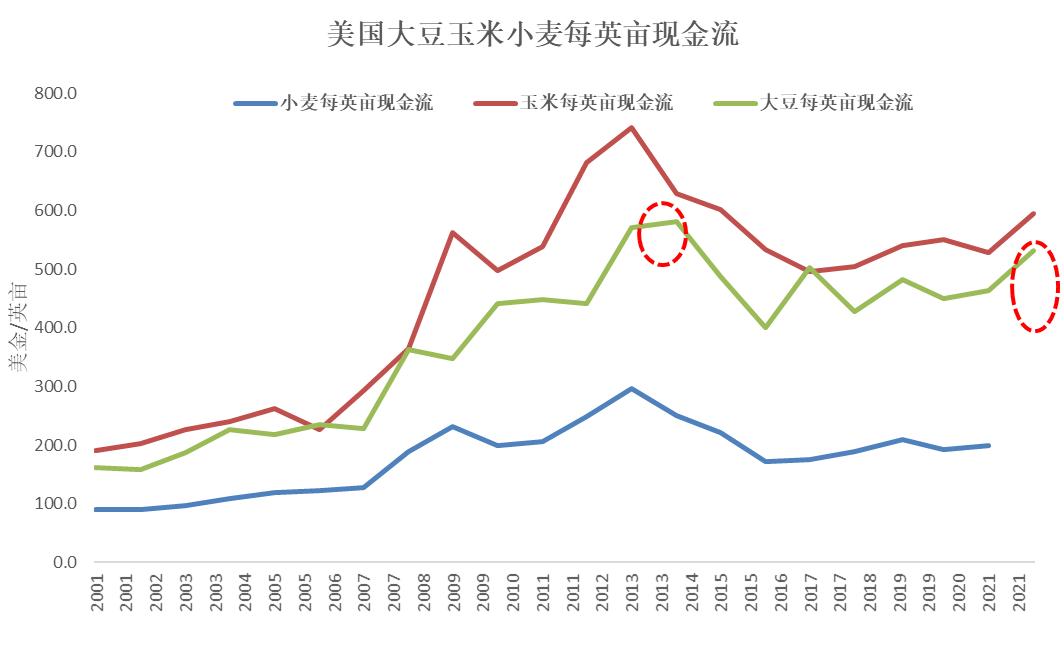

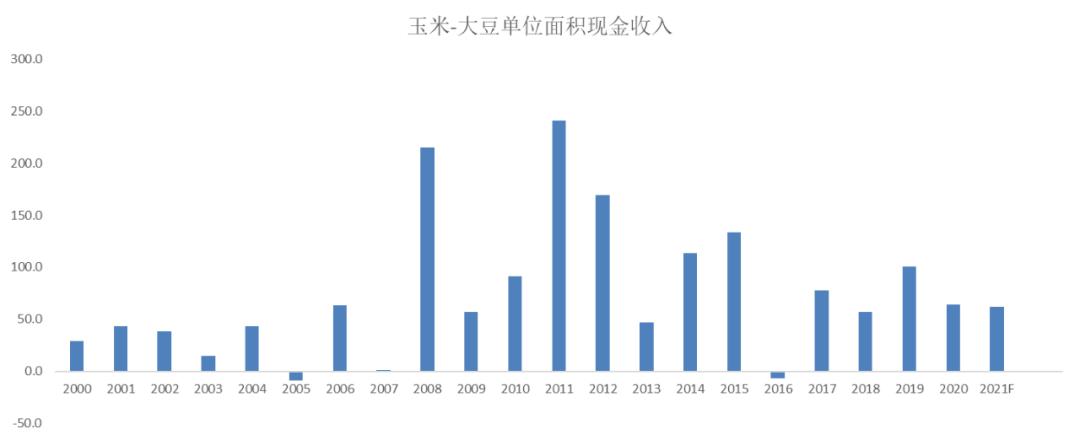

大豆玉米单位面积现金流收入情况

根据USDA预计,2021年大豆现金收入为479亿美金,玉米的现金收入为546亿美金,按照2月展望论坛预计的玉米播种面积9200万英亩和大豆播种面积9000万英亩来估算的话,大豆每英亩的现金收入为533美金,玉米每英亩的现金收入为595美金。小麦每英亩的现金收入为200美金。

从近20年的历史看,玉米在2012年的现金收入最高,达到741美金/英亩,大豆的现金收入2013年高点为581美金/英亩。小麦在2013年达到297美金/英亩。

根据2021年的现金收入的预估数据看,美豆的单位现金收入基本接近2012年高点,比高点低8.4%,玉米的现金收入比高点低19.8%。小麦比历史上2013年的高点下降了33%。

数据来源:美国农业部,国投安信研究院

3月面积和2月展望论坛比较

3月底美国农业部会给出新的种植面积数据,5月份新年度的供需平衡表会采用3月份的面积,直至6月底再出一份新的面积报告数据。

从大豆的历史数据看,2000年以来,USDA3月份的面积数据跟2月份给出的面积数据比较看,平均是高出了24.5万英亩,平均增0.33%,最高是增加379万英亩,增幅为5.34%,最低是减少153万英亩,下降2.06%。

大豆播种面积参照同样现金收入高的年份,现金收入在500美金/英亩以上的年份,主要集中在2012、2013年以及2016年。3月面积和2月展望论坛面积比较的话,2012、2013、2016年均是面积下降的,面积分别下降为109万英亩(-1.46%)、37.4万英亩(-0.48%)、26万英亩(-0.32%),平均下降58万英亩,下降幅度为0.75%。

数据来源:美国农业部,国投安信研究院

从玉米历史数据看,2004年以来,USDA3月份的面积数据跟2月份给出的面积数据比较看,平均是高出了6.5万英亩,平均增0.05%,最高是增加309万英亩,增幅为3.45%,最低是减少305万英亩,下降3.26%。

参照同样现金收入高的年份,现金收入在590美金/英亩以上的年份,主要集中在2011~2014年。除了2012年3月面积比2月展望下跌了143万英亩,下降1.48%,2011、2013、2014年均是面积增加的,面积分别增加为18万英亩(0.19%)、188万英亩(1.97%)、109万英亩(1.2%),平均增加105万英亩,增加幅度为1.12%。

数据来源:美国农业部,国投安信研究院

玉米面积3月比2月增加的年份,大致上处于玉米和大豆单位面积现金收入能拉开的时候,价差在100美金/英亩以上。从2021年的预估数据看,玉米和大豆单位现金收入差异不大,基本处于2000年以来的均值水平以下,差异在62美金/英亩。历史上这种价差下,玉米通常容易在3月份平均减少种植面积69万英亩,减少0.8%,大豆会平均增加79万英亩,增幅1.02%。

数据来源:美国农业部,国投安信研究院

6月面积和3月面积比较

大豆方面参照同样现金收入高的年份,主要集中在2012、2013年以及2016年,现金收入在500美金/英亩以上的年份,2012、2013、2016年6月比较3月份的面积,均是面积上升的,面积分别上升为217万英亩(2.95%)、60万英亩(0.78%)、145万英亩(1.76%),平均上升140万英亩,上升幅度为1.83%。

玉米方面参照同样现金收入高的年份,主要集中在2011~2014年,现金收入在590美金/英亩以上的年份,除了2014年6月面积比3月展望下跌了109万英亩,下降1.19%,2011、2012、2013年均是面积增加的,面积分别增加为10万英亩(0.11%)、54万英亩(0.56%)、10万英亩(0.10%),平均增加25万英亩,平均增加幅度为0.26%。

关注春小麦面积和未种植面积的变动情况

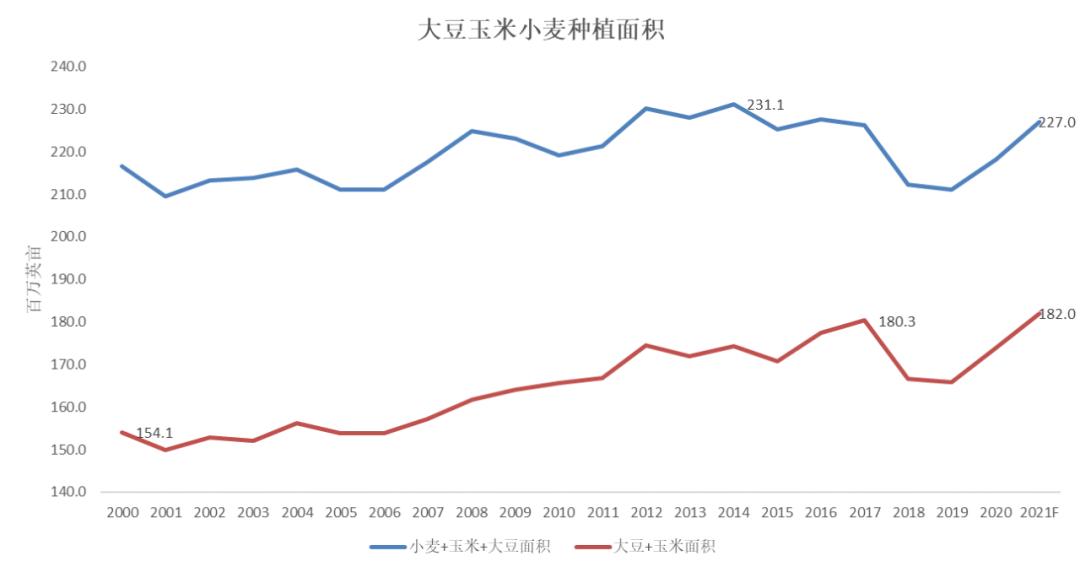

从玉米和大豆种植面积预估看,2月展望论坛预计2021年为182百万英亩,创了历史新高。

从玉米大豆小麦合计的种植面积看,目前还没有创新高,为227百万英亩,离2014年高点231百万英亩还差4百万英亩。而春小麦主要集中在南美达科他州和明尼苏达州,也是大豆玉米的种植区,小麦的单位现金流收入不如大豆和玉米,后期还需要关注春小麦这块是否会转一些到玉米或者大豆面积上面。回顾历史2013年,那个时候大豆和玉米的现金收入远远好于小麦,明尼苏达和北达科他州小麦面积曾经减少了80万英亩,大豆减少了46万英亩,当年北达科他州在玉米上增加了20万英亩。2016年的时候,明尼苏达和北达科他减少了春小麦种植面积87万英亩,玉米面积上增加了105万英亩,大豆减少了18万英亩。根据USDA数据,小麦2021年的单位现金收入在200美金/英亩,比历史上2013年的高点下降了33%,而大豆比高点下降了8%,玉米比高点下降了20%。单位面积大豆玉米和小麦现金收入再次拉大,所以春小麦后面的面积种植也需要观察是否会转一些到大豆或者玉米上。

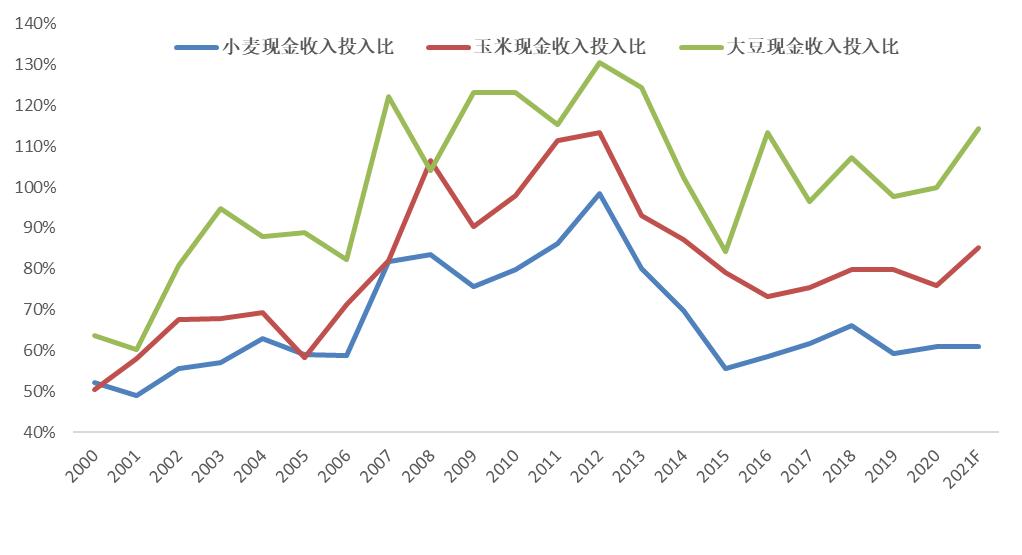

根据USDA预估数据,大豆每英亩的种植成本为466美金,玉米每英亩种植成本为698美金,小麦每英亩为329美金,从现金收入和每英亩的种植成本比较,目前大豆每英亩的现金收益率最高,为114%,而玉米为85%,小麦为61%。

数据来源:美国农业部,国投安信研究院

从休耕面积(CRP)看,2021年预计是近年来最低,为20.8百万英亩,比去年下降了1.2百万英亩,休耕面积近几年趋势是缓慢下降。未能播种的面积预计为4.7百万英亩,比对玉米大豆单位英亩现金流最高的2012、2014以及2016年,该时段未播种面积集中在1.2~4.4百万英亩,高出了0.3~3.5百万英亩。所以未播种面积也要注意在大豆玉米现金收入如此好的年份是否还有下降的空间。

数据来源:美国农业部,国投安信研究院

总结:

参考历史以及市场的预期可能要关注的问题如下:

从2月展望论坛和3月历史数据比对看,3月份大豆播种面积参照同样现金收入高的年份,3年均下降,平均下降58万英亩,下降幅度为0.75%。下降数量集中在26~109万英亩,下降幅度集中在0.32%~1.46%。3月份玉米播种面积参照同样现金收入高的年份,1年跌,3年增,增加数量集中在18~188万英亩,增加幅度集中在0.19%~1.97%,平均增加105万英亩,增加幅度为1.12%。下降的一年是跌了143万英亩,下降1.48%

6月和3月数据比较看,大豆方面参照同样现金收入高的年份,三年均是面积上升的,面积上升数量集中在60~217万英亩,幅度集中在0.78%~2.95%。平均上升140万英亩,上升幅度为1.83%。玉米方面,4年中有1年下降,其余3年上升,下降年份下跌了109万英亩,下降1.19%,上升年份集中在10~54万英亩,增幅集中在0.1%~0.56%。平均增加25万英亩,平均增加幅度为0.26%。

3月份大豆面积是否会下调,而小幅上调玉米的面积。

6月份大豆面积是否会再次上调,玉米的面积可能变动不大。

春小麦的面积需要关注,是否会转出来一小部分到大豆玉米市场。

未播种面积比对历史上比较好的现金流年份,是否存在下降的空间,也就是说这一部分是否也会带来增量。

针对市场的过高的乐观预期,USDA 大豆玉米小麦面积离最乐观的差了5.7百万英亩。

针对上述情况,结合USDA2月份展望给出的供需数据,针对大豆平衡表做情景分析如下,假如比较悲观的情况下,大豆面积还是继续提高,大豆面积放在94百万英亩,根据美国农业部单产展望,单产在50.8蒲式耳/英亩,期末库存为3.4亿蒲,美豆的供需平衡表仍然还是可以定性为偏紧的状态。除非单产超预期的好和/或需求超预期的差来改变。

数据来源:美国农业部,国投安信研究院

(文章来源:国投安信期货)

相关文章

猜你喜欢

今日头条

图文推荐