冰火两重天!6500亿中国中免站上最高峰,大白马上海机场惨遭两跌停,"公募一哥"张坤踩雷,未来或迎价值坑?

来源:金融界网 2021-02-02 20:23:27

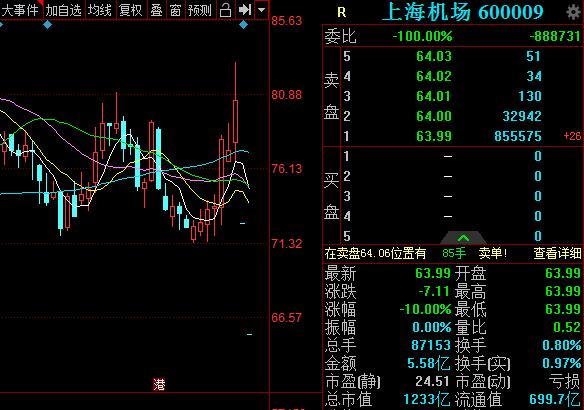

金融界网2月2日消息 今日收盘,被市场公认的千亿大白马股上海机场(行情600009,诊股)再一次死死地封在跌停板上。

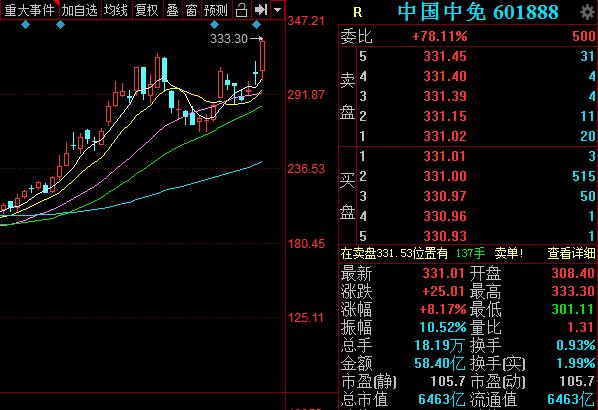

另一边,中国中免(行情601888,诊股)大涨逾8%,盘中最高至333.3元,全日成交58.4亿元,市值达6500亿元创下新高。

冰火两重天背后

一切都源于上周五的公告。

1月29日晚间,上海机场发布2020年度业绩预告,预计全年亏损12.1-12.9亿元(归股净利润),而2019年是盈利了50.3亿元。

对于业绩预亏的主要原因,公告称是2020年以来,受新冠疫情爆发的影响,公司各项业务开展和客户经营影响较大。

其中相关租金费用减免造成营收下降,非航空性收入较以往大幅下滑,S1S2卫星厅投入运营后造成运营成本、摊销成本同比增加,新增大量疫情防控支出致营业成本较大幅度增长等都是造成亏损的直接原因。

最致命的是,同日与中国中免签署的一份关于免税店项目经营权转让合同的补充协议公告也随之发布。协议的修订,对上海机场未来的营收产生了重要影响,也是造成这两日跌停的重要原因。

协议条款如下:

以2019年月均实际国际客流的80%,作为月实收费用的分界值。

若上海机场的国际客流比这个值少,机场将按“月实际销售提成”收取费用:

月实际销售提成=人均贡献×月实际国际客流×客流调节系数×面积调节系数

值得注意的是,上海机场的免税收入,不再与免税品的销售收入挂钩,而是仅与客流量挂钩。

简单说,就是根据补充协议,如果未来上海机场的国际客流量达不到2019年的80%,中国中免就只会按照实际免税销售额向上海机场支付提成。而之前根据上海机场和中国中免签署的保底协议,无论上海机场的免税品销售额是多少,中国中免都会给上海机场支付一个保底金额。

由此可见,上海机场未来几年的业绩确定性有所降低。

若上海机场的国际客流比这个值高,机场将按“月保底销售提成”收取费用:

月保底销售提成=当年保底销售提成÷12个月

其中,年保底销售提成和以前的合同金额一致。

另外,若2022年以后(含)的年实际国际客流(X)在2019-2021年所对应的区间内,则对应年度的年保底销售提成的计算公式为:

年保底销售提成=对应年度保底销售提成×(1+24.11%)

看来,2022年以后(含)的年保底销售提成只能≤对应年保底销售提成。

近几年,来自免税销售等非航业务的收入,成为上海机场净利润增长的一个重要原因。

2018年,当时签订合同预计7年内至少可获得410亿元的收入合同,其中2020年为41.58亿元。如今看来,已经成为不可能实现的事实。

可以说,此补充协议的出现,使得上海机场2021年-2025年,从“下有保底,上不封顶”模式转变为“下无保底,上有封顶”。

所以,公告一出,跌停紧随而至。

或迎来价值坑?

要清楚,上海机场是中国管理规模最大的基金经理易方达张坤的重仓股之一。

为何重仓看好上海机场而非中国中免的呢?他认为,买一个公司,一定要看在谈判过程当中,谁是敢掀桌子的那边,谁更不依赖谁,谁更不怕这个合同做不成,谁更难找到替代者。

在对上海机场进行思考时,张坤理解为,它本质就是一个“微信”,把所有的基础设施、跑道建好之后,就是一个基础平台,这个平台上的所有流量都可以变现,变现的形式可以是商业,也可以是广告。

这种流量价值,对于任何一个变现方都是极其具有吸引力的。

它会成为一个伟大的企业吗?这取决于中国的经济能不能持续发展。它变相成了一个收费桥梁?类似,而且它的免税店确实经营得也好。

张坤就认为,机场是流量方,它不依赖于别人,只需要找一个变现方而已。旅游公司可以做变现方,但是离了流量方,非常艰难。

因疫情的暴发,2018年签订的协议未能在2020年顺利实施,如今新的补充协议明显使上海机场的话语权降低了不少。而为了应对疫情,中免自身也在加速布局线上免税销售业务。

日上APP等线上业务的布局,也意味着减少了对机场等线下免税销售渠道的依赖。加之,新一批竞争对手包括王府井(行情600859,诊股)、中服免等陆续获得免税牌照,在不同渠道的免税销售布局,也会间接影响着上海机场的免税销售规模。

浙商证券(行情601878,诊股)表示,短期受疫情影响,国际客流大幅下滑,使得上海机场的议价权下滑,是符合商业逻辑的。上海机场的护城河来自国际客流,一旦国际客流恢复,议价能力亦会恢复。

一直以来,上海机场的重要目标都是做大机场免税销售额,因为最质朴的商业逻辑就是,只有把盘子做大,才能实现共赢。为鼓励在机场免税店销售,上海机场相当于在疫情结束后的2年左右,只收取固定租金。而对于中免而言,未来在上海机场的边际销售成本几乎为0,因此利于销售规模向机场倾斜。

“下一轮招标或将在2025年开启,若那时疫情结束,客流恢复正常,留给机场定制招标规则的余地很大,我们认为大概率仍然按照保底提成的方式进行,重新释放免税收入弹性。” 浙商证券分析到。

长期来看,国信证券(行情002736,诊股)认为,国家引领消费回流的大趋势没有改变,机场的国际旅客流量入口的地位没有改变,疫情消退后客流量大幅提升,届时上海机场仍然具备充分的议价能力,继续看好长期租金成长空间。

相关文章

猜你喜欢

今日头条

图文推荐