为什么大家这么关注“风格切换”?有哪些影响,基民怎么办?

来源:金融界 2022-09-05 17:23:19

进入9月份,贵州茅台(行情600519,诊股)、山西汾酒(行情600809,诊股)、泸州老窖(行情000568,诊股)等多只白酒股又成券商扎堆推荐的“香饽饽”。同时,9月份券商金股在电力设备及新能源、食品饮料和农林牧渔行业增配较多,机械、电子、军工行业减配明显。另外,观察券商策略,“风格切换”9月度策略研报中的焦点。

为什么大家这么关注“风格切换”这个问题?到底该听谁的?风格切换会有哪些影响,基民怎么办?

带着以上这些问题,本期百答君整理招商证券(行情600999,诊股)、海通证券(行情600837,诊股)、国海证券(行情000750,诊股)、广发证券(行情000776,诊股)、诺安基金研报中的思考为《新基民入市百问百答》读者答疑解惑。

市场经常“风格切换”吗,这个问题值得关注吗?

首先,我们来简单的了解一下什么是“风格”,据招商证券定义,这是一种介于大势和行业之间的,跨行业的属性,是不同类型的行业/股票受到相同周期运行规律和相同变量的影响,从而表现出高相关性的同一属性。

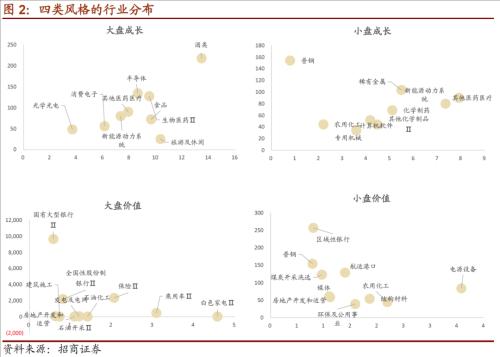

一般来说,大部分的风格概念基本都可以被归纳为四类:大盘成长、大盘价值、(中)小盘成长、(中)小盘价值。

大小盘顾名思义,是用市值大小作为划分的依据;成长价值的区分用的是财务和估值指标,根据巨潮指数最新的成分股,这四类风格的行业分布大致如下:

为什么要这做这样的风格划分?

因为咱们的A股市场出现整体大幅上涨或者下跌的时间相对来说在历史上都是较短的,特别是2010年以后,A股的上市公司越来越多,公司也越来越多元化,投资者结构也发生了变化,市场风格的分化开始越来越明显。据招商证券统计,不同风格、行业在接近60%的时间不是同步涨跌。

数据来源:招商证券,时间截至2020.1.3,市场有风险投资需谨慎

分化成为常态的背景下,风格研究和行业比较的重要性在显著提升。比起在大牛市、大熊市要面临的择时,我们更经常要面临的是在,市场不停的在不同风格之间切换时,我们要如何选择。

要知道,选错行业和风格,就可能完全错过一波行情;风格和行业轮动做的好,可以在多数时间,享受净值的上扬。

风格切换频繁吗?对基民影响大吗?

招商证券复盘了历史上A股五轮的风格切换,发现 A股自2009年以来开始出现明显的风格特征,目前大约经历了五轮典型的风格轮换,每次风格持续的时间2~2.5年。而从这五次风格的结果来看,从风格转换开始到下一个风格崛起为2年多时间,风格差最高可以达到155%,最少也有36%。

数据来源:招商证券,时间截至:2021.2.3,市场有风险,投资需谨慎

对于咱们基民来说,因为不同的基金重仓行业不同、基金经理能力圈不同、投资理念、策略方法不同,也会表现出一定的风格特征。

如果我们持有的基金踩对了市场风格,就可以有非常亮眼的表现,但是如果踩错了风格,不仅容易跑输市场,还可能出现别人涨而自己跌的情况。

又或者我们持有的基金本身其实并不差,但是因为短期风格跟当前市场风格不一致,导致净值表现暂时落后,结果被投资者误解,惨遭“错杀”。

当前风格切换了吗?

自从今年4月27日市场低点以来,A股市场成长风格持续占优,以新能源为代表的成长板块累计涨幅较大,金融、地产等价值板块表现较弱。但是最近市场波动又有所加大,机构对当前风格是否切换各有看法。

海通证券认为,风格可能暂时还难以切换。从估值水平看,成长风格和价值风格之间的裂口已经拉开很大了;从行业层面看,新能源为代表的成长板块估值中等偏高,银行地产为代表的价值板块估值较低。

但可能并不足以使得银行、地产等价值板块大涨,主要是因为缺乏长期逻辑和短期催化,并且时间也为时尚早。

中银证券(行情601696,诊股)认为,价值蓝筹有估值修复的基础,但估值扩张的条件暂不具备。由于流动性和风险偏好驱动估值的逻辑减弱,对于高估值,特别是中小市值成长短期有一定压力;而对于产业趋势确定,估值处于合理或低估业绩高增长成长方向,逢低加仓或是占优策略。

对于中周期景气,以新能源、半导体、高端制造为代表的复合高增长较为确定的成长方向,调整压力更多是来自估值挤压,股价中长期上行趋势没有发生变化。

蓝筹价值的估值修复也是当前市场给予的可选策略,目标在于弱现实向强预期去弥合。

国海证券认为,经济修复动能加强有望导致市场风格迎来阶段性再平衡,但价值反转或将只是阶段性的,趋势性反转则需要经济修复动能存在较强的回升。而在经济结构调整,“破旧立新”的大背景下,总量经济增长中枢下移相对利好成长行情演绎,中小成长在回调之后是布局的机会。

广发证券认为,当下中美“此消彼长”持续演绎,经济弱复苏+流动性保持宽松继续支撑A股成长占优;短期风格全面切换尚欠东风;

但是在三季度就业与经济担忧重燃下,对四季度的政策决心应当更乐观,之后或将迎来市场预期转暖、稳增长进一步松绑、价值板块胜率改善的时间窗口,届时风格由成长阶段性切向价值的概率也会随之显著增加。

目前观察各家观点,并没有找到一致性的预期研判。面临风格切换难判断,基民怎么办?

诺安基金认为,少数对市场风格踩得比较准的投资者,直接买指数基金或者股票就行了;

而更多的基金投资者,会选择买基金而不是直接买股票,还是因为想要借助基金经理的专业能力来投资,而不是自己来把握市场风格切换。

对于大多数这类投资者而言,如果想让账户免受“过山车式”波动,降低投资组合的相关性,可以多多关注均衡配置的基金,这类基金无疑是抵御市场风险、获取稳健收益的较优解了。

为什么这么说呢?

避免踩错风格的风险

不少投资者朋友在选择基金的时候,喜欢看短期内表现最好的产品。这种时候往往容易选到风格非常单一的产品,这类产品在刚好匹配当前市场风格时,收益那是相当的美好;

但是前面说过,市场风格不断变幻,没有哪个风格可以长久的“飘红”,一旦市场风格发生切换,产品的持有人就会比较难受了。

而均衡配置的基金,在投资的时候,不会在某个行业或者某个风格上过度的集中,综合考虑收益和风险、胜率和赔率,来进行均衡投资,也就不会在某个风格上过度的暴露风险。

更适合长期持有

对于选择多行业均衡配置基金的投资者来说,可以不用当“行业专家”,不用每天去操心某些行业有什么利好利空、新技术、新商业模式、新政策。

这类基金的持有人,主要根据A股市场整体的估值情况、赚钱的概率和赔率去制定投资决策就可以了。

不仅对于投资者的门槛更低一些,也意味着这类基金不是从某个个别行业、公司的景气中获取收益,而是伴随着中国经济整体的发展中获取收益。

那么只要长期看好中国经济的发展,大方向把握住即可,更适合长期持有。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐