赵伟:繁荣的顶点?货币“紧缩”效应显现,美国政府付息压力初步显露

来源:金融界 2022-08-29 09:22:36

连续高强度加息下,美国政府的付息压力初步显露。展望未来,美联储继续加息的背景下,美国政府的付息压力将如何演绎及有何影响?本文梳理,供参考。

当前美债付息压力怎样?紧缩效应初显,付息额已创下新高

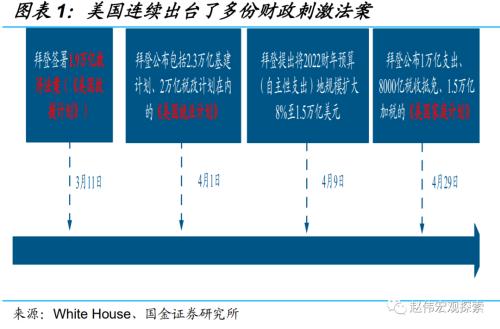

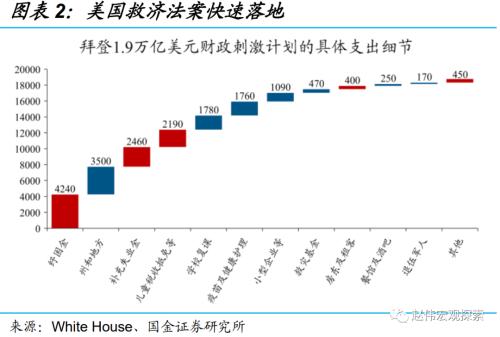

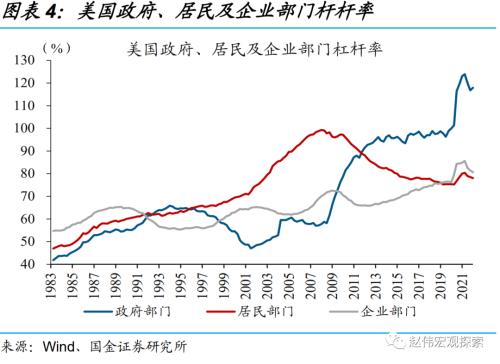

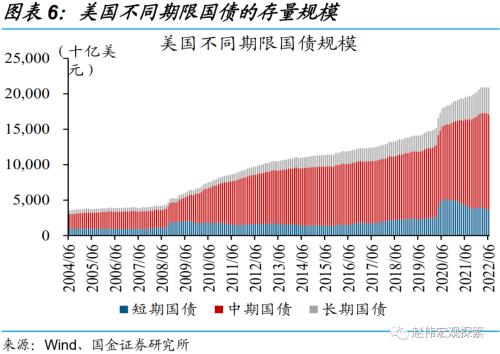

疫后大规模财政刺激下,美国政府债台高筑,杆杆率一度抬升至120%以上。疫情期间,为了托底经济,美国政府连续出台了多份财政刺激法案,刺激规模占疫前正常年份财政支出的70%以上(2009年约10%)。为了满足刺激法案的融资需求,美国政府大规模举债,使得可流通存量债务规模从疫情前的不足20万亿美元升破25万亿美元,占GDP的比重最高一度达到124%。

但由于美联储长期维持宽松定力及财政部增加短债发行比重,2020、2021年美国偿债压力持续处于绝对低位。财政刺激法案连续出台的同时,美联储将利率水平降至0-0.25%且持续维持低位,同时不断量宽扩表。为了尽可能降低融资成本,财政部发行了更多短债(bills),使得后者占美债总量占比从疫情前的14.4%一度升至高点(2020年6月)25.5%。因此,2020、2021年美债利息支出占GDP比重均维持在1.5%附近,处于历史绝对低位。

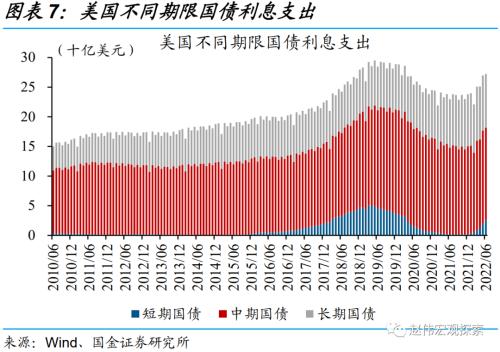

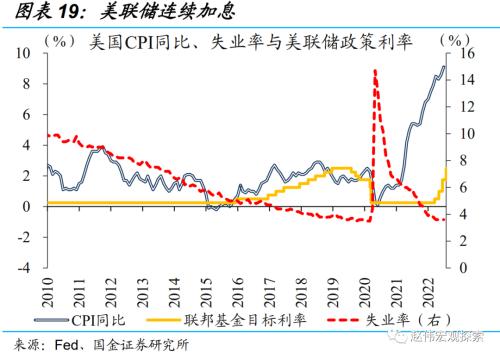

伴随着加息周期的开启,货币金融环境的大幅收紧,美国2季度利息支出额已经创下历史新高。3月以来,美联储在4次会议上连续加息25bp、50bp、75bp、75bp,将政策利率抬升至2.25-2.5%。伴随着政策利率的抬升,美债利息支出压力也随之大幅抬升。数据显示,美国利息支出年化值已经从2021年4季度的5415亿美元缓慢升至2022年2季度的5991亿美元①、创下历史新高。

①考虑到净利息支出仅公布年度数据,这里的利息支出使用的是总利息支出,但二者都源自财政部且走势基本同步,不影响趋势判断。

美债付息压力抬升的原因?债务规模维持高位,融资成本逐步抬升

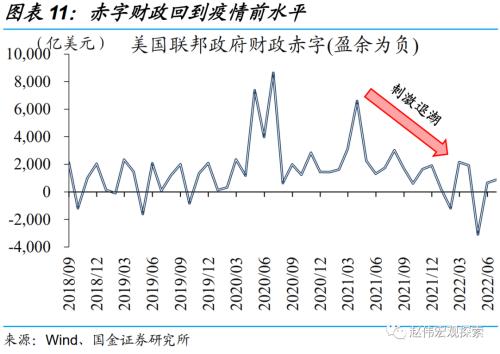

考虑到加税计划尚未落地,但赤字财政使得存量债务规模维持高位、支撑政府杆杆率。伴随着刺激项目逐步到期退出,美国财政刺激退潮乃大势所趋。但考虑到加税计划尚未落地、缺少增量财政收入来源的情况,美国财政赤字水平只是回到了疫前正常水平,并非达到盈余状态。这一背景下,美国存量债务规模尽管略有下滑,但依然维持在历史高位,使得政府杆杆率依然维持在120%左右的高位,其中联邦政府杆杆率约100%。

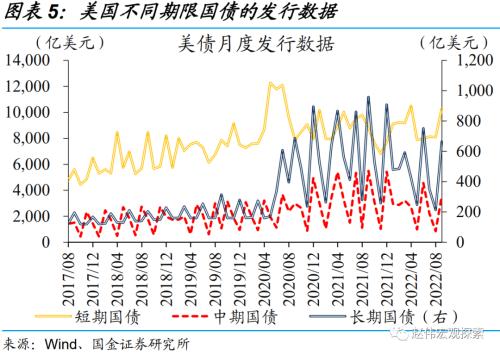

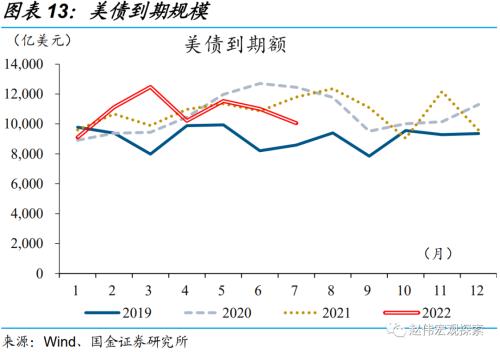

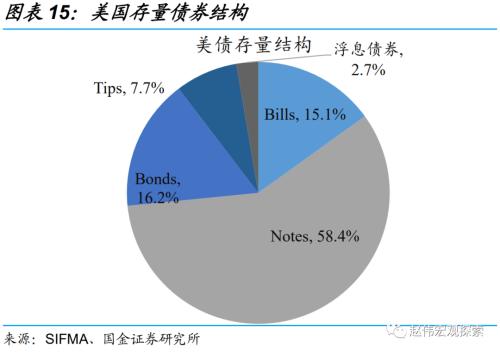

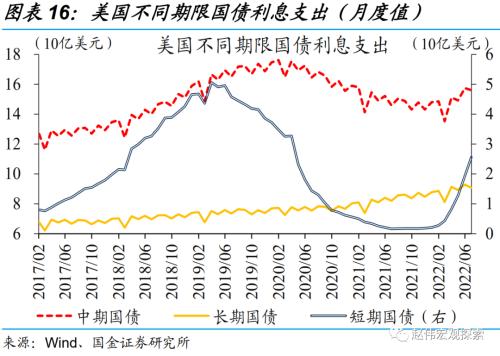

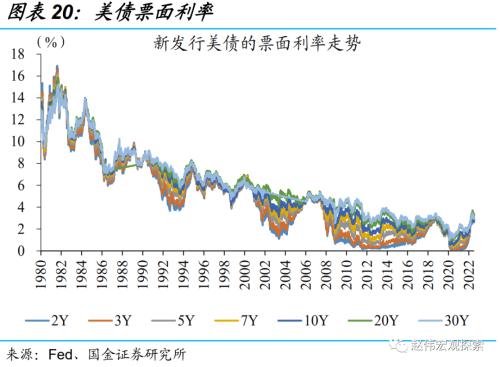

尽管美债多以固定利率,但考虑到短期美债融资“更新率”较高,往往更早对加息进行反应。美债存量规模中,浮动利息债券占比仅为2.7%,美国财政部的付息利率主要取决于债券发行期的利率水平。对于固定利率美债而言,短债占比尽管仅为15%,但由于期限较短,年度发行额、到期额占比接近4成。凭借更高的“更新率”,短债票面利率更早对融资环境收紧进行反应,对应的付息成本也水涨船高。数据显示,短债年化付息额从2021年4季度的22.4亿美元抬升至2022年2季度的230亿美元以上,是总付息额抬升的突出贡献。

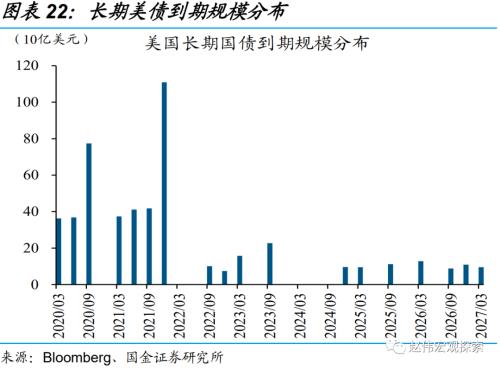

固定利率主导下,中长端以上债券由于大部分规模仍未到期,相应利息支出压力尚未获得明显抬升。与短债不同,1年期以上的中长债,大部分到期规模集中在2023年及以后。这意味着,尽管货币金融环境已大幅收紧、相应中长债新券的利率也纷纷抬升至2018年前后的水平,但由于2022年到期占比较小,对应的付息压力并没有获得显著抬升。

美债付息压力未来演绎及影响?紧缩效应加速显现,弱化财政兜底能力

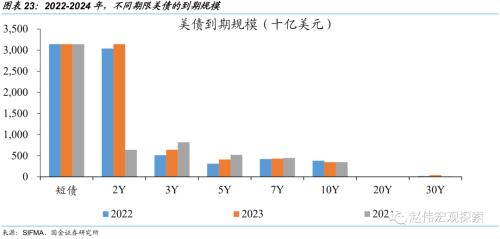

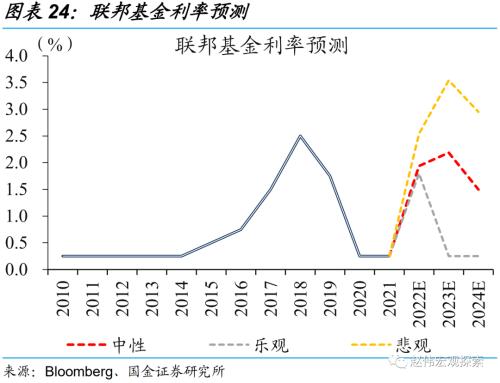

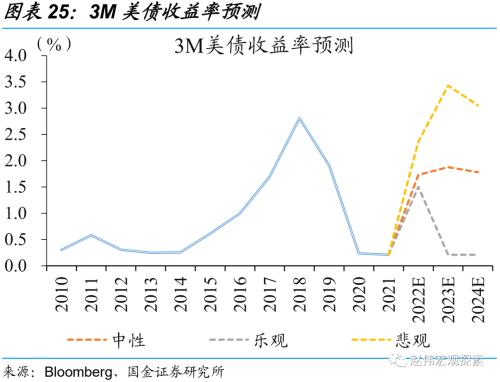

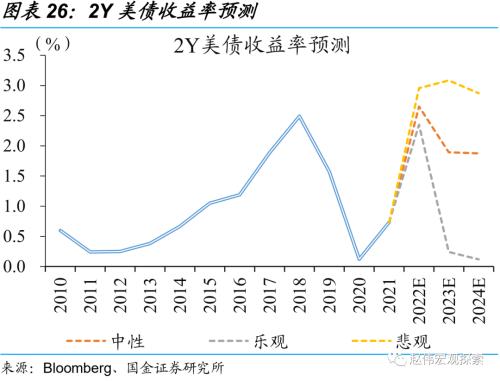

预测前提:1、所有期限的到期美债等额续发;2、为保守起见,政策利率、市场利率的中性预测采用彭博最低预期;悲观情形采用彭博平均预期;乐观情形假设2023年中以后美联储降息至0附近。2022-2024年,中长债到期规模分别为4.68、5.01、2.78万亿美元,假设到期规模等额续发。对于政策利率而言,中性情景下,我们预计美联储政策利率高点约为2.5-2.75%,2023、2024年均实施降息,对应政策利率均值分别为2.2%、1.5%。

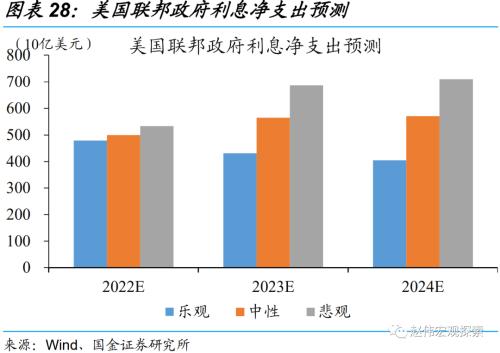

中性情景下,未来2年美国联邦政府的利息支出占GDP比重,或将升至2.5%左右②。伴随着更多中长期逐步到期,加息的滞后效应也将显现,进而影响新券的票面利率。以10Y美债为例,中性情景下,对应收益率在2022、2023、2024年的水平约为2.6%、1.8%、2.0%。中性情景下,2022年、2023、2024年美国联邦政府利息支出占GDP③比重或升至2.3%、2.5%、2.5%,接近历史高点④。考虑到政策滞后效应的存在,除非2023年出现极端降息,否则联邦政府的付息压力难以出现明显缓解。

②预测方法:

第一步,计算出未来不同期限美债的到期规模数据;

第二步,回溯不同期限到期美债的票面利率(发行期);

第三步,根据新的票面利率预测,计算出续发美债利息支出与原利息支出的差值;

第四步,根据差值,计算出未来存量美债的利息支出。

③不同假设情景下的名义GDP增速,对付息压力的预测结果影响有限,故不做赘述,详情参考图29-31。

④乐观、悲观情形下,2022年利息支出压力约为2.2%、2.5%,2023年约为1.9%、3.0%,2024年约为1.8%、3.1%。

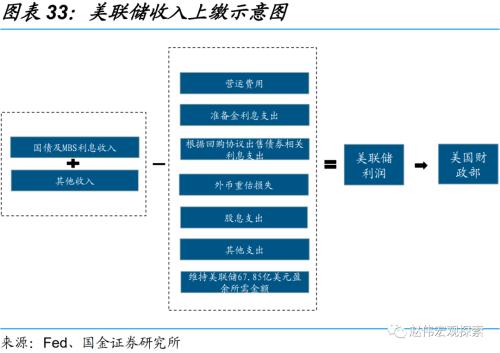

美联储进一步推进缩表过程中,上缴的利息收入将有所减少,加剧联邦政府的实际付息压力。综合考虑美联储持有美债到期情况及缩表计划来看,美联储资产负债表规模或将从9万亿美元的高位,缩减至2022年底的8.5万亿美元、2023年底的7.6万亿美元。由于美联储上缴利润主要来自持有美债的收益,缩表将导致上缴利润缩水,或于2024年底造成大约额外0.2%的实际付息压力。

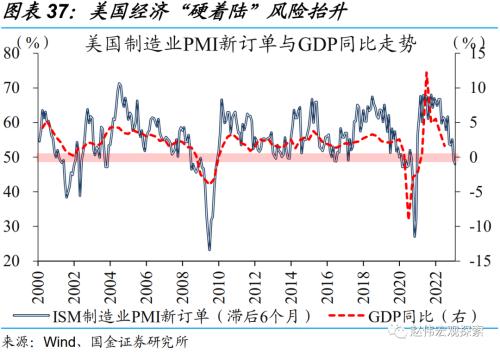

美国经济动能走弱下,财政兜底能力将大幅弱化,加大“硬着陆”风险。由于美债70%由国内投资者持有且财政部会相机调整债务融资,偿债风险仍相对可控。但是,领先指标制造业PMI新订单连续2月跌破50%,预示“滞胀”到“衰退”的过渡,或发生在冬春之交。本轮经济动能衰减的过程中,高度透支的债务空间与逐步显现的紧缩效应,或将使得财政兜底能力严重弱于以往,加大“硬着陆”风险。

经过研究,我们发现:

(1)疫后美国债台高筑,但低利率环境下偿债压力并未明显抬升,2020、2021年美债利息支出占GDP比重均维持在1.5%附近,处于历史绝对低位。伴随着加息周期的开启、货币金融环境的大幅收紧,美国政府2季度利息支出额升至5991亿美元、创历史新高。

(2)付息压力抬升的幕后推手:1、杆杆率未降,考虑到加税计划尚未落地,但赤字财政使得存量债务规模维持高位、支撑政府杆杆率。2、固定利率主导下,“更新率”较高的短债的融资成本先抬升,但中长债对加息周期的反应滞后。

(3)伴随着加息滞后效应的显现,中性情景下,未来2年美国联邦政府的利息支出占GDP比重,或将升至2.5%。考虑到收紧政策滞后效应的存在,除非2023年出现极端降息,否则付息压力难以缓解。这意味着,本轮美国经济动能走弱下,财政兜底能力将大幅弱化,加大“硬着陆”风险。

风险提示:

1、美联储超预期加息。与市场预期相比,未来美联储实际加息的持续性及终点利率超出预期,使得偿债压力超预期。

2、美国GDP不及预期。GDP的增长速度严重落后利息支出的抬升速度,使得偿债压力大幅高于预测。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐