双焦策略:焦钢毛利差跌破负20%,穷极而变!

来源:CFC金属研究 2022-07-25 19:22:19

摘要

本期策略

关键逻辑:

我们曾发表《利润分配视角下,焦炭跌回2500指日可待》一文,准确判断6月双焦行情。建投黑色团队欲结合当前市场形势,对该篇文章的分析逻辑进行补充,并对后市进行展望:

1)近期,由于焦化厂亏损持续扩大,市场再次传出山西长治、吕梁等地4.3米焦炉提前关停的消息,涉及产能近1000万吨,值得我们关注,但这部分产能集中淘汰的概率较低,难以重现2020年四季度的行情。

2)焦煤获得超额利润的驱动确实在减弱,但我们需要关注国内炼焦煤产量的缩减,使得原料煤上游累库不及预期,焦企厂内炼焦煤库存不断创新低,也给炉料需求恢复后,焦煤反弹带来想象空间。当然,如果蒙煤超预期增长或者澳煤解禁,焦煤后期或反弹乏力。

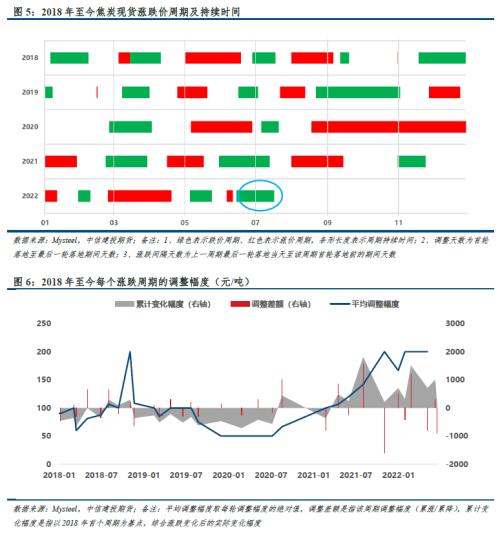

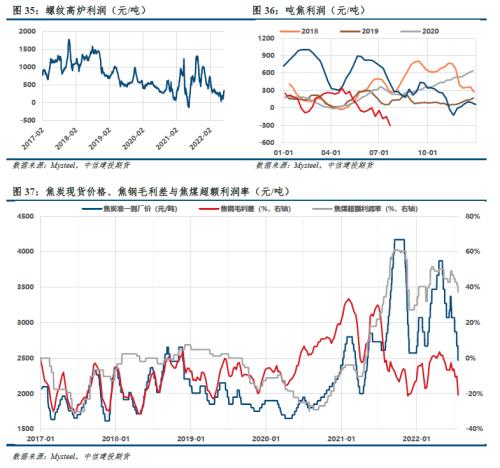

3)根据建投黑色团队统计,焦钢毛利差低于-20%的天数,2017年189天,2018年112天,2019年35天,2020年0天,2021年21天,也就是说2017年至2020年,焦炭话语权逐步提高,而2021年起逐步下降。

4)综上所述,今年焦炭在产业链中的话语权大概率是低于2021年的,高于2019年。因此,今年全年焦钢毛利差低于20%的天数约在3周至5周左右。当前吨焦利润跌破-300元/吨,焦钢毛利差跌破-20%,预期持续3周左右,这与我们对终端需求修复的时间点判断相吻合;由于焦钢毛利差与焦炭现货价格走势基本吻合,我们判断对应焦炭现货价格,预计在3周后有所反弹,反弹空间3轮左右,单轮调整幅度100-200元/吨。

考虑期货一般领先现货走势约2周至3周,上述判断将对短期双焦盘面走强提供支撑。

正文

01 行情回顾

本周,下半年刺激政策预期落空,焦钢企业纷纷“吐苦水”,焦价第四轮调降落地,焦煤端利润加速回吐;双焦盘面宽幅震荡,周四盘面创新低后,周五有明显的超跌修复。

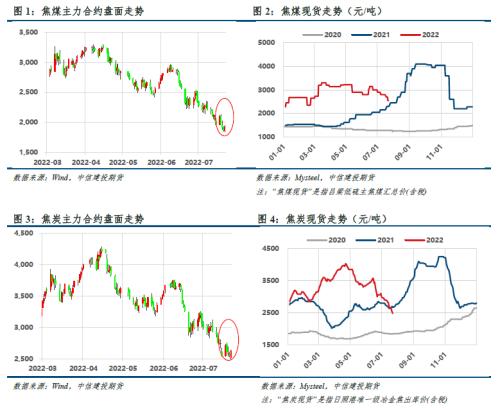

截至7月22日,盘面焦煤主力合约收盘价1924.5点,环比上周-2.04%,吕梁低硫主焦煤汇总价2550元/吨,环比上周-250元/吨;盘面焦炭主力合约收盘价2628点,环比上周-3.34%,日照港(行情600017,诊股)准一级冶金焦出库价2480元/吨,环比上周-220元/吨。

本周,焦炭出口外贸订单价格、蒙5#原煤报价延续下跌态势。

02 宏观数据

进出口数据分化继续,增速分化拉大。国家海关总署公布数据显示,6月份我国进出口总值5645.9亿美元,同比增长10.3%。其中,出口3312.6亿美元,增长17.9%;进口2333.3亿美元,增长1%;贸易顺差979.4亿美元,同比扩大95.61%。进出口总值的高增长继续来源于增速迅猛的出口项,3312亿美元的月度出口是历史第二高的水平。相比之下,进口项增速继续放缓,6月进口仅较5月增长1.67%,自今年2月之后进口端一直未见起色。

缺口的回补是本月出口高增长的主要来源。3月底以来国内供给端受国内疫情的影响,国内部分地区的企业面临供应链中断、用工受限等问题的冲击,订单完成能力下降,同时产成品的出口流通也受到陆路物流的约束,出口能力下降。而随着防疫经验的增加和防疫取得效果,受疫情影响地区在5月逐渐恢复正常生产秩序,物流也随着各项支持政策的出台逐渐趋于正常,前期积压的订单得以转换成出口。6月疫情进一步缓解,上海全面复工复产,上海港集装箱吞吐量环比上升11.4%,同比降幅由5月的-10.3%缩窄至6月的-7.4%。疫情干扰进一步缓解之下,前期订单的缺口的继续回补,是本月出口高增长的主因。

03 双焦基本面数据

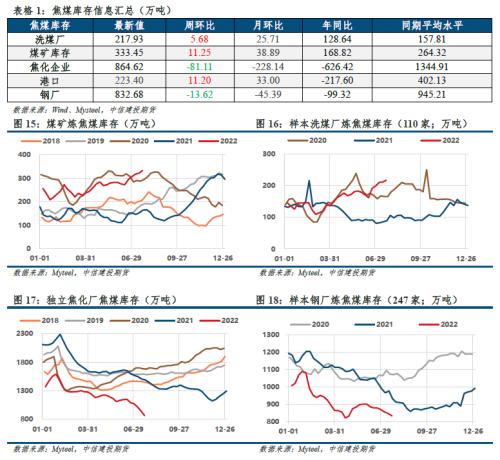

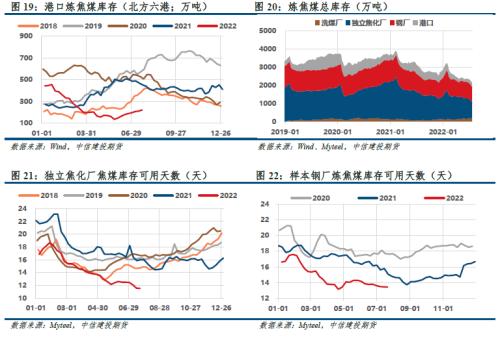

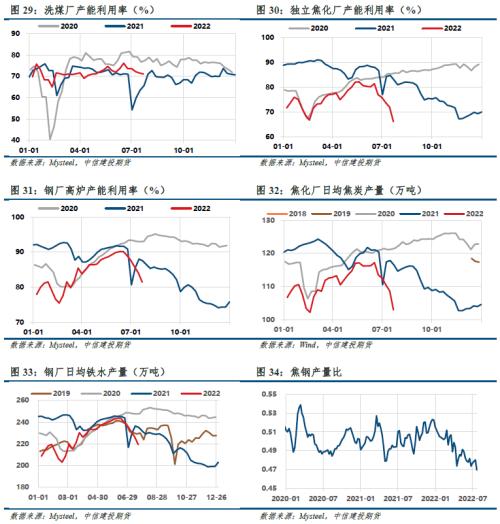

3.1 焦企严格控制焦煤到货,库存创五年新低

焦煤:煤矿、洗煤厂被动累库加剧,焦化厂库存降幅继续走扩,钢厂加速去库,港口持续累库;整体库存加速下滑,焦煤库存驱动向上。值得注意的是,煤矿、洗煤厂库存接近五年最高水平,而焦化厂库存创近五年新低,跌破900万吨,厂内焦煤可用天数11.52。

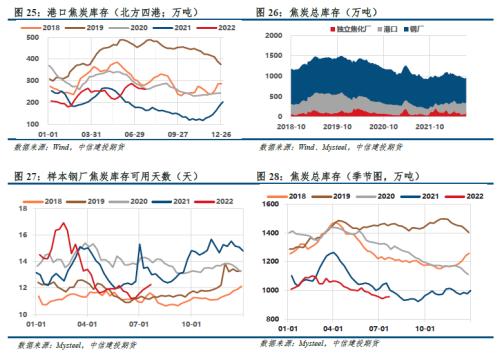

焦炭:焦企加速累库,钢厂再次转为主动去库,港口持续去库;整体库存续增,但仍低于往年同期,焦炭库存驱动中性。与焦煤情况类似,焦化厂内库存累积至同期高位,钢厂焦炭库存也创下近3年新低,跌破600万吨,但钢厂焦炭可用天数却不断回升。

3.2 焦化厂产能利用率近三年最低,焦钢产量比暴跌

本周,钢厂高炉、焦化厂、洗煤厂产能利用率延续下滑,焦化厂产能利用率近三年最低。终端需求未有明显好转,钢厂限产增多,部分对焦炭需求减弱;焦企亏损程度加剧,生产积极性差,焦企限产幅度多在50%左右,焦钢产量比暴跌;内蒙古多数独立洗煤厂停产。

3.3焦钢毛利差跌破-20%,短期有概率修复

利润能否从原料煤端传导至下游,有赖于两方面:其一,炉料需求是否持续羸弱;其二,主焦煤供应端能否有明显增量。

对于前者,周度螺纹毛利恢复至300元/吨附近(+150),铁水减量预期减弱,炉料需求继续下跌空间有限。考虑季节性规律,我们预计终端需求拐点在8月中旬,届时终端需求恢复,将带动产业链估值抬升,铁水产量先止跌,而后缓慢回升。

至于后者,国内供应增量数据不透明,在预期之外,跟踪进口增量更为现实;对于进口蒙煤,内蒙古疫情得到有效控制,甘其毛都口岸外运恢复,但监管区库存高企(155万吨),本周平均通关车量略有下滑,7月有望增加至600车/日。与此同时,甘其毛都口岸已启用AGV无人驾驶车辆技术,蒙煤进口增量预期进一步增强。此外,市场传出澳煤进口有概率放开的消息,无疑将对国内市场产生冲击。

短期来看,供需两旺的预期下,焦煤利润回吐将受阻,需关注阶段性错配情况。然而,年内经济下行压力较大,蒙煤进口增量确定性较强,利润再分配进程虽有阻力,但趋势难改。

我们曾发表《利润分配视角下,焦炭跌回2500指日可待》一文,认为“终端需求长期下行背景下,叠加粗钢压减政策,焦炭在产业链中的话语权难有突破,只能寄希望于第二次的“产能集中淘汰”,但目前焦化产能已进入动态置换期,“一刀切”式的集中淘汰不符合国家政策,因此焦钢毛利差未来将继续在0轴以下运行,否则做空焦炭现货的边际收益将增加。去年焦炭价格与焦钢毛利差曾出现过劈叉,根源在于焦煤对焦钢利润的侵蚀,但目前焦煤获得超额利润的驱动正在减弱,一方面后疫情下的需求不在,取而代之的是疲弱的地产和持续的粗钢压减,另一方面,蒙煤进口增量正在逐步显现。”建投黑色团队欲结合当前市场形势,对该篇文章进行补充:

1)近期,由于焦化厂亏损持续扩大,市场再次传出山西长治、吕梁等地4.3米焦炉提前关停的消息,涉及产能近1000万吨,值得我们关注,但这部分产能集中淘汰的概率较低,难以重现2020年四季度的行情。

2)焦煤获得超额利润的驱动确实在减弱,但我们需要关注国内炼焦煤产量的缩减,使得原料煤上游累库不及预期,焦企厂内炼焦煤库存不断创新低,也给炉料需求恢复后,焦煤反弹带来想象空间。当然,如果蒙煤超预期增长或者澳煤解禁,焦煤后期或反弹乏力。

3)根据建投黑色团队统计,焦钢毛利差低于-20%的天数,2017年189天,2018年112天,2019年35天,2020年0天,2021年21天,也就是说2017年至2020年,焦炭话语权逐步提高,而2021年起逐步下降。

4)综上所述,今年焦炭在产业链中的话语权大概率是低于2021年的,高于2019年。因此,今年全年焦钢毛利差低于20%的天数约在3周至5周左右。当前吨焦利润跌破-300元/吨,焦钢毛利差跌至-20.9%,预期-20%以上或持续3周左右,这与我们对终端需求修复的时间点判断相吻合;由于焦钢毛利差与焦炭现货价格走势基本吻合,我们判断对应焦炭现货价格,预计在3周后有所反弹,反弹空间3轮左右,单轮调整幅度100-200元/吨。

考虑期货一般领先现货走势约2周-3周,上述判断将对短期焦炭盘面走强提供支撑。

3.4 终端需求有好转,但不容乐观

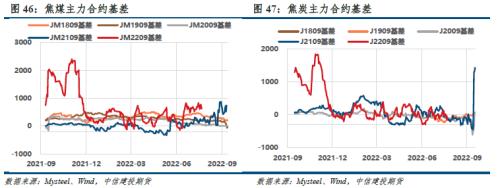

3.5 双焦基差走弱,煤焦比/螺焦比升至历史高位

基差方面,下半年刺激政策预期落空,焦钢企业纷纷“吐苦水”,焦价第四轮调降落地,焦煤端利润加速回吐;双焦盘面宽幅震荡,周四盘面创新低后,周五有明显的超跌修复。本周煤焦基差略有走弱(基差历史分位:JM09 91%,J09 56%)。

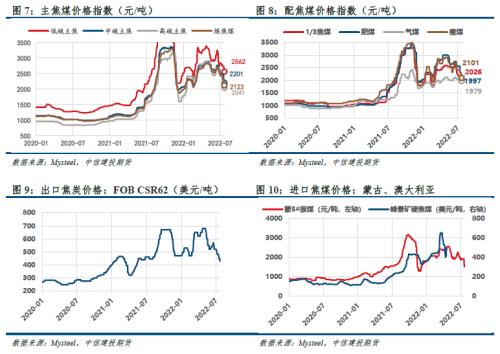

现实:焦炭方面,终端需求未有明显好转,钢厂限产增多,对焦炭需求减弱;焦企亏损程度加剧,生产积极性差,焦化厂产能利用率近三年最低,焦钢产量比暴跌。焦煤方面,煤矿销售压力倍增,市场成交不佳;焦企利润不断挤压,现多有意控制到货;内蒙古多数独立洗煤厂停产;主流煤矿长协价、蒙煤长协价有所上调,挺价意愿强烈。

需求预期:1)成材价格下移后,终端补库需求边际好转,但持续性不强;2)假设下半年产量平控,则3-4季度的日均铁水产量约为216万吨;更乐观一点,假设全年产量平控,则3-4季度日均铁水产量约为229万吨。最新数据219万吨,钢厂利润好转,铁水减量预期减弱。

供应预期:1)288口岸每周无阳性则增加通关,预计7月有望增至600辆,若闭环出现疫情,通关或受影响;中盘重启补充查干哈达堆场库存,然通关仍受防疫政策限制;甘其毛都口岸已启用AGV无人驾驶车辆技术,蒙煤进口增量预期进一步增强;2)中澳关系有缓和迹象,澳煤重新通关担忧渐起,但暂无确切消息。3)市场传出吕梁、长治地区4.3米焦炉计划提前关停,涉及产能1000万吨左右。

当前焦炭港口仓单2690,夜盘超跌回弹,基本修复贴水;当前焦化厂亏损加剧,严格控制焦煤到货,但上游累库放缓,焦煤端利润回吐受阻。我们预计短期内基差仍将走弱。

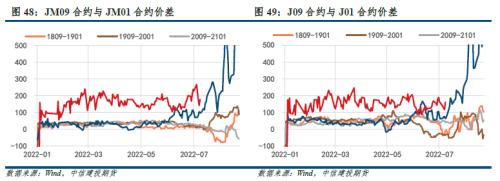

期差方面,近期铁水下降预期已兑现,焦钢毛利差有修复预期,远期国内供应与进口增量担忧四起,近远月合约价差有望走强,可轻仓尝试9-1正套。

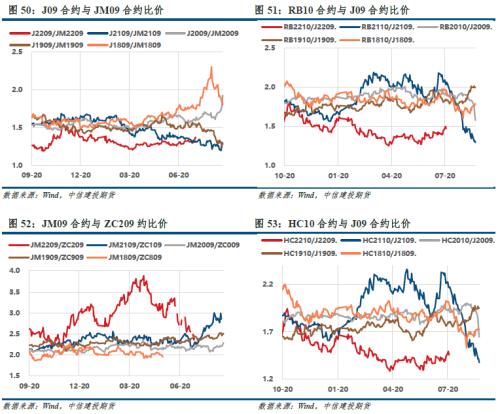

比价方面,煤焦比1.366,位于历史高位(96%);钢焦比1.470,位于历史高位(80%)。焦钢企业苦不堪言,欲向焦煤端要利润,盘面多焦化利润/多钢厂利润头寸持续盈利。

在“就业优先”的政策基调下,叠加下半年强力刺激政策落空,我们预计疫情改善后地产、基建亦难有起色;钢厂持续减产,铁水逐步减量,但下方空间有限。焦钢毛利差跌至-20%,上游累库不及预期,市场开始交易原料补库和四季度成材需求。当前焦炭港口仓单2690,夜盘超跌回弹,基本修复贴水;后市预计反弹空间3轮左右,单轮调整幅度100-200元/吨。操作上,双焦单边建议逢低试多,J09上方第一压力位2900。

利润能否继续从原料煤端传导至下游,有赖于两方面:其一,炉料需求是否持续羸弱;其二,主焦煤供应端能否有明显增量。短期来看,供需两旺的预期下,焦煤利润回吐将受阻,需关注阶段性错配情况。然而,年内经济下行压力较大,蒙煤进口增量确定性较强,利润再分配进程虽有阻力,但趋势难改。套利策略,短线建议多焦化利润头寸止盈离场,中长线等待逢低做多机会。

不确定性风险:

疫情形势严峻、终端需求不及预期、进口增量超预期、铁水减量超预期等

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐