“百元限购令”惊现!发生了什么?这类基金产品成爆品,新发数为去年同期五倍多

来源:券商中国 2022-05-16 09:23:41

权益市场的持续震荡,使得投资者对避险资产的需求愈发强烈。这就令债券型基金再度成为市场的关注热点。

近日,多只债券型基金收紧限购,最低限购金额低至100元。还有一些债券基金选择在此时下调管理费率,提升竞争力。这些都今年来债券型基金升温的真实写照。

机构人士表示,在资产荒与流动性宽松这两大前提条件未打破前,债市短期内大幅调整的风险并不大。对于债券市场后市的机会,宽信用的成色是当前国内市场运行的中期主线之一。

“百元限购令”

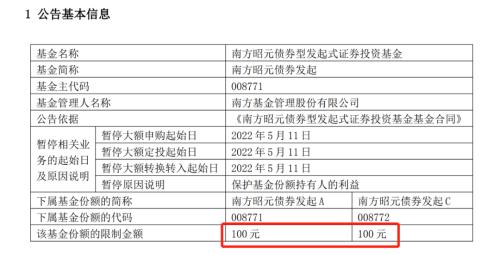

近日,南方基金旗下南方昭元债券、南方旭元债券、南方亨元债券、南方聪元债券、南方华元债券5只中长期纯债基金纷纷公告,将暂停大额申购,限额低至100元。

以南方昭元债券为例,公告显示,自2022年5月11日起,该基金管理人将暂停接受单日每个基金账户累计申购(含定投和转换转入)该基金A类及C类基金份额超过100元的申请(不含100元,申购、定投和转换转入的申请金额合并计算,A类及C类基金份额的申请金额每类单独计算)。南方基金表示,暂停大额申购的原因是保护基金份额持有人利益。

除南方基金外,长盛基金也发布了旗下一只债券基金长盛盛裕纯债A类限购100元的公告。据Choice数据显示,截至目前,每日限购门槛低于100元的基金产品有62只(各类型分开统计),其中37只为债券类产品,占比超一半。

此外,据不完全统计,近1个月以来,已有近百只债券基金(各份额合并统计)对机构投资者开启了限购模式。从限购金额来看,1000万元、500万元、100万元、50万元、10万元等级均有出现,近期则1万元、5万元级别限购较多。而从基金类型来看,中短债基金、中长期纯债基金及混合一级债基等占比较高。

关于纯债基金暂停大额申购的原因,有业内人士认为,主要是近期权益市场波动,大体量资金偏好选择稳健型产品,基金管理人为防止短期内大量资金快速涌入摊薄原持有人收益,而进行限额。限额低至100元,或说明该产品是公司的绩优产品,想要继续维持良好的回报表现,也可能是基金经理的主动选择,根据其自身的投资策略控制匹配的管理规模。

下调管理费率

除限购外,另一个信号也表现出近期债券基金正受到市场的持续关注。已有多家基金公司选择下调旗下债券基金的管理费率,增强竞争优势,其中最低的管理费率仅为0.15%。

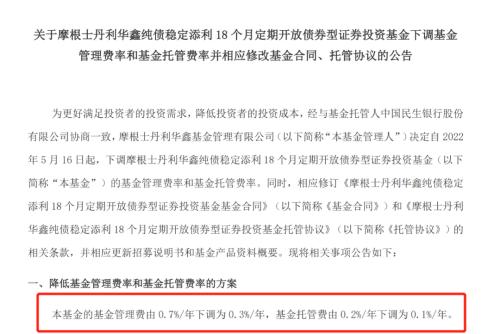

摩根士丹利华鑫基金近日发布公告称,自2022年5月16日起,将大摩纯债稳定添利18个月的基金管理费率由0.7%/年下调至0.3%/年,基金托管费率由0.2%/年下调为0.1%/年。

此外,还有建信纯债管理费年费率由0.6%下调至0.3%,长信富平纯债管理费率由0.5%下调至0.3%,湘财久盛39个月定开管理费则由0.3%下调至0.15%,系目前最低水平。

对此,摩根士丹利华鑫基金表示,近年来,纯债基金下调管理费率是较为普遍的现象,尤其是机构投资者占比较高的产品,更加明显。就整体行业而言,除了机构投资者拥有较强的话语权,存在降低管理费的诉求以外,由于市场同类新发产品多是管理费率0.3%的低费率产品,部分老基金为了与新发基金保持竞争优势,也会主动选择降低管理费。

一位公募人士对券商中国记者表示,今年以来权益市场震荡,债券基金作为投资风险相对较低的一类产品,受到投资者青睐,选择此时降低费率,可以进一步提升债券基金对投资者的吸引力,尤其是为机构资金提供了安全垫更高的产品选择。

这类基金成新爆品

值得注意的是,今年债券市场的爆品不再是2021年的固收+,而是短债纯债型基金,这从基金公司的发行节奏上即可窥知一二。

Wind数据显示,截至5月15日,今年以来公募基金公司发行了31只短债基金;而在去年同期,发行的短债基金仅有6只。

从回报表现来看,Wind数据显示,截至5月13日最新收盘日,249只可统计的短期纯债型基金中(仅统计初始基金),仅有2只净值下跌,而有5只今年以来收益率超2%,收益率最高的华富吉丰60天滚动持有A今年以来的收益率近2.8%。

对此,华泰柏瑞固定收益部副总监、基金经理何子建表示,今年以来债券市场呈现短久期资产表现较好,中长久期资产窄幅波动的特点。目前来看,纯债基金是今年各类资产全部出现高波动性之时非常好的投资选择。目前较宽松的货币环境支持融资成本维持在相对合理的水平,短债基金仍有较高投资价值。

展望债券市场后市,机构人士表示,在资产荒与流动性宽松这两大前提条件未打破前,债市短期内大幅调整的风险并不大。对于债券市场后市的机会,宽信用的成色是当前国内市场运行的中期主线之一。现阶段短债的确定性通常要优于长债,在宽货币维持、宽信用逐渐落地的过程中,信用债和可转债的性价比或将逐渐提升。

华富吉丰中短债基金经理倪莉莎具体指出,在利率债方面,从核心要素看,基本面进一步回落的概率偏低、货币政策面临的外部制约有所增强、地方债发行或对5月流动性构成负面影响,一些潜在的风险因素可能对未来市场形成扰动。但考虑到国内疫情形势仍存在不确定性,当下流动性仍处于宽松阶段,债券市场短期风险并不大。因此,短期来说,市场观点偏中性,但如果后续疫情改善、地方债发行加快,会再考虑适当缩短久期。

信用债方面,倪莉莎认为,从基本面来看,现阶段政策的积极作为和现实经济疲弱对债市形成对冲影响,货币政策和资金面仍将维持宽松,“双宽”阶段信用债往往是表现较好的配置标的,后续仍建议采用杠杆票息策略。从信用环境来看,可以判断城投信贷融资将迎来边际放松,专项债将获得倾斜。建议对信用资产更乐观一些,继续寻找一些有性价比的机会。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐