衰退周期下,三一“四面楚歌”

来源:英才杂志 2022-03-28 17:23:19

在工程机械板块,作为国家名片的“中国制造”代表企业,三一重工(行情600031,诊股)可谓是集数个光环于一身。但为何昔日的行业龙头、股市白马如今变成了股市的“韭菜收割机”?

3 月16日,三一重工(600031.SH)股价盘中触及近期最低的16.2元/股后反弹,有止跌的迹象,截止3月24日,公司总市值1483亿元。 相比巅峰的4220亿元,一年时间蒸发了2700多亿元。 抄底“机械茅”的投资者大腿拍断,以为是底结果还是抄在了山腰。

据统计,2020年9月30日,由于股价连续下跌,三一重工股东数下降至26.17万,达到阶段性低点。从2020年12月31日开始,投资者开始了“抄底之旅”三一重工的股东数从33.46万涨2021年9月30日的115.03万,增长了81.68万,但公司股价却一直下沉,大量投资者被埋。为了摊薄成本,投资者会选择逢低买入,一旦股价上涨就可以赚钱。三一重工下跌没底,买得越多,套得越牢。

从公司披露的机构持股数来看,机构投资者操作正相反。个人在抄底,机构在撤离,据统计,在2020年底,三一重工机构持股数中的基金持仓1283家,持股13.11亿股;但到2021年底,持有三一重工的基金仅剩下112家,合计持有8604.51万股。2021年年初,随着机构抱团行情的土崩瓦解,以茅台为首的行业板块“茅”,都陷入了股价深度回调的怪圈,基本最大回撤都在30%-40%以上。至今,各板块的白马们都处于市值低谷,回到巅峰市值遥遥无期。

在工程机械板块,作为国家名片的“中国制造”代表企业,三一重工可谓是集数个光环于一身。但为何昔日的行业龙头、股市白马如今变成了股市的“韭菜收割机”?

01

周期之祸

继2020年销售98705台挖掘机,占据全球挖掘机市场15%的份额并首次获得全球挖掘机销量冠军后,三一重工在2021年挖掘机产品年销量突破10万大关。其中,挖掘机国内销售近7.8万台,市占率首次超过30%;国际销售突破2.2万台,实现翻倍增长。这样看,公司基本面没有大问题,销售额逐年增长,但为何公司股价表现却大相径庭。

其实在2021年,行业就进入下行周期,导致挖掘机需求减弱。根据中国工程机械工业协会统计的数据来看,去年挖掘机销量经历同比“八连降”,国内市场更是遭遇同比“九连降”。业内有观点认为,挖掘机行业或开启下行周期。

三一重工所处的工程机械设备板块属于制造业,产业间具有极强的相关性、重资产、技术资金密集、项目周期长等特点,而且工程机械板块与基建、地产、矿山、公共设施等重大工程密切相关。

但上面几个领域也有个共同的特点就是宏观政策的驱动性较强,与政策、经济周期的相关性要更强于其他板块。而且,工程机械这个子版块更是妥妥的强周期行业,既然是强周期就必然存在衰退期和复苏期,而当前的工程机械板块就处于周期触顶后的衰退期。

即使是行业龙头,也无力与周期抗衡。

02

谁来拯救下行中的工程机械

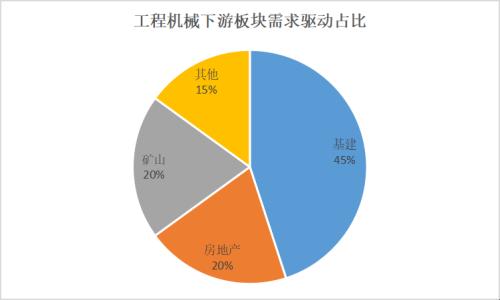

根据数据统计,在国内最能够拉动工程机械板块的就是基建,占比在45%;其次是矿山和房地产,各占20%。

2020年下半年的房地产市场过热,导致政策调控下行业方向转变,房地产企业融资政策逐渐缩紧后,带来的最直接的影响,体现于房企土地购置面积减少。2021年6月房地产行业土地购置面积同比减少18.27%。这意味着,接下来房地产新开工面积不会太高,以房地产拉动工程机械的需求逻辑短期不可靠。

数据来源:工程机械工业年鉴

2021年由于疫情导致的全球通胀预期和“碳中和”的政策催化,上游的资源板块处于高景气状态,各种资源矿产价格单边上扬,包括锂矿、钴矿等能源金属原矿,铜矿、铝矿等有色金属以及稀有金属矿都处于价格高位,这也同样带动了矿山开发板块,矿山机械无疑是直接受益的细分领域,而且随着各大上游企业探明矿产资源后,矿山机械大概率会成为推动工程机械的一个重要领域。

而且矿山下游需求缺口和当前俄乌冲突导致的油价上扬,将加速矿山及矿山服务企业更新新能源工程机械的需求,更新换代的需求或许可以支撑行业下行的工程机械板块,但以上仅仅是一个逻辑,尚未有数据支撑。

基建投资一直都是逆周期调节的重要工具,也是提振经济的重要手段。时间节点可以追溯到上一次2008年金融危机后。简单来说,2008年之后我国的“四万亿”政策的确起到了刺激了经济的作用,但毕竟没有完美的调控工具,事实上也一定程度透支了部分未来。2012年以后国家在固定投资逐渐放缓,加上工程机械的更换周期较长,对新机械的需求就出现了回落。所以2012至2016上半年可以称为整个机械工程板块的寒冬,这个期间也淘汰了众多中小企业,龙头的规模优势促使行业集中度逐渐提升,2016年下半年三一重工逐渐迎来了行业复苏,从公司2016年年报可以窥见一二。

数据来源:三一重工2016年年报

以挖掘机为例,可以看出,当前挖掘机月产量的增速正处于疲软期,在一段行业高景气的周期后,除非出现老化、批量换代或建筑规划激增,否则就会出现行业需求降低的情况。

而且接下来,国家基建板块的逻辑或将发生转变,大兴土木的基建可能不再是主流,而新基建的逻辑正替代旧基建。例如国产替代背景下的计算机软硬件、数据库、5G、芯片、新能源等新兴的基础设施建设或将逐渐成为“基建”的主流力量。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐