【国信金融】洁净起步,破旧立新:2021年银行理财年报分析

来源:王剑的角度 2022-03-06 19:22:13

01

事项

2月26日,银行业理财登记托管中心发布《中国银行(行情601988,诊股)业理财市场年度报告(2021年)》,回顾了2021年银行理财市场的发展情况。总体而言,在严监管、强监管背景下,我国银行理财行业在总体平稳增长的基础上,向净值化、标准化、规范化转型,实现了回归本源、结构优化、提质增效的良好改革效果。

02

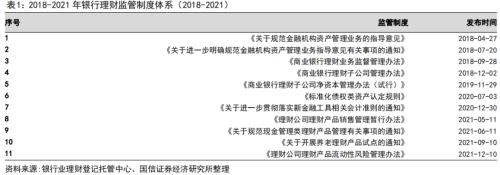

监管制度日趋完善,坚持严监管强监管不动摇

资管新规发布以来,银保监会持续推动同类资管产品统一标准,建立健全产品发行、销售管理、投资运作、风险控制等方面的制度规则,有效保护投资者合法权益。一是发布《商业银行理财业务监督管理办法》,明确银行开展理财业务的具体要求;二是发布《商业银行理财子公司管理办法》,将资管新规公司制改革要求进一步压实;三是发布《商业银行理财子公司净资本管理办法(试行)》,从净资本计算、风险资本计算和净资本监管指标等方面进行规范;四是发布《理财公司理财产品销售管理暂行办法》,加强理财产品销售行为监管规范;五是发布《关于规范现金管理类理财产品管理有关事项的通知》,规范现金管理类产品业务运作;六是发布《理财公司理财产品流动性风险管理办法》,督促理财公司完善流动性管理机制;七是发布《进一步贯彻落实新金融工具相关会计准则的通知》,明确理财产品实施新金融工具准则;八是开展“养老理财试点”“跨境理财通”等工作,丰富养老金融产品供给,拓宽居民个人跨境投资渠道。

03

回归本源洁净起步,屹立资管行业主力军

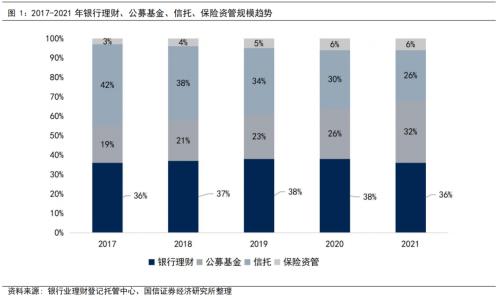

3.1 银行理财连续三年居各类资管产品首位

在资管新规确立的主动化、净值化的监管导向下,银行理财行业总体平稳增长。截至2021年底,与公募基金、信托、保险资管等其他类型资管产品相比,银行理财产品存续规模已连续三年居各类资管产品首位,依然是资产管理行业的主力军。其中公募基金数据截至2021年11月,信托数据截至2021年9月,保险资管数据截至2021年8月。

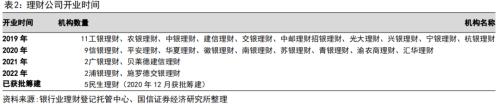

3.2“洁净起步”的理财公司已发展成为理财市场重要机构类型

2018年12月至今,监管部门坚持“成熟一家,批准一家”的原则,已经批准29家理财公司筹建,其中24家获批开业。2021年底,理财公司产品存续规模占比近六成,且全部为净值型产品,“洁净起步”的理财公司已发展成为理财市场重要机构类型,正在逐步成为深化金融供给侧结构性改革的重要力量,引领理财业务市场格局逐渐走向专业化。

与此同时,随着我国金融业对外开放的加速推进,越来越多的外资金融机构进入我国理财市场,通过设立合资公司等方式开展理财业务。目前,已有4家外方控股的合资理财公司获批筹建,其中3家已获批开业,还有部分理财公司计划引入境外战略投资者。引入外资进入理财市场,有助于借鉴国际资管行业先进成熟的投资理念、经营策略、激励机制和合规风控体系,发挥中外资管机构各自的优势,丰富金融产品供给,激发市场竞争活力。

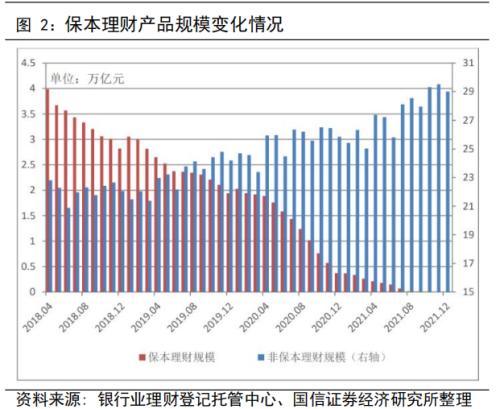

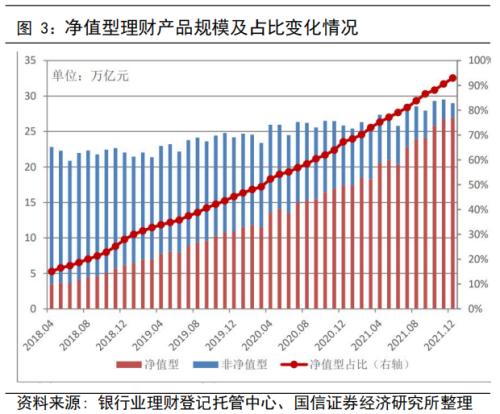

3.3业务回归本源,存量整改基本完成

截至2021年底,保本理财产品规模已实现清零,市场上的刚兑预期逐步被打破。随着老产品的持续压降和新产品的不断发行,产品净值化转型进程显著。截至2021年底,净值型理财产品余额26.96万亿元,占比92.97%,较资管新规发布前增加23.89万亿元;非净值型产品余额为2.04万亿元,较资管新规发布前大幅减少16.39万亿元。

04

理财产品收益稳健,投资者数量创历史新高

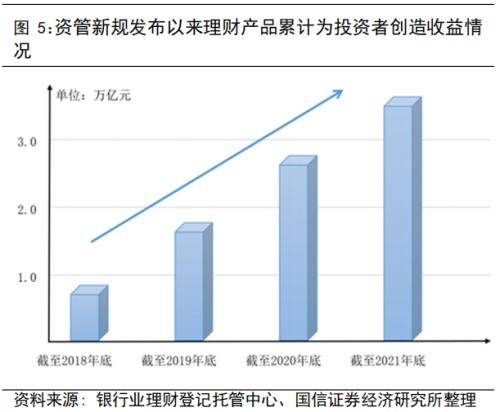

4.1理财投资者数量达到8130万个,累计为投资者创造收益3.61万亿元

理财新规发布以来,银行理财产品投资门槛大幅降低,产品种类不断丰富,覆盖投资者数量持续增长,居民财富管理需求得到进一步满足。截至2021年底,存续银行理财产品3.63万只;持有理财产品的投资者数量达到了8130万个,创历史新高,同比增长95.31%,其中个人投资者仍占据理财市场绝对主力,数量占比高达99.23%。

在资管行业打破刚兑的背景下,银行理财借助其长期稳健的资金供给渠道、专业优质的资产管理能力、丰富多元的创新产品设计等优势,实现较为平稳的产品收益。资管新规发布以来,理财产品已累计为投资者创造收益3.61万亿元,其中2021年累计为投资者创造收益近1万亿元。2021年各月度,理财产品加权平均年化收益率最高为3.97%、最低为2.29%,收益率波动相对平稳。

4.2319家银行机构和21家理财公司累计新发理财产品4.76万只,累计募资122.19万亿元

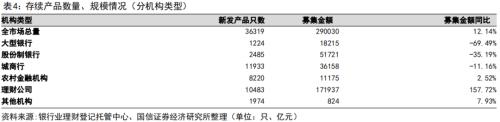

2021年,全国共有319家银行机构和21家理财公司累计新发理财产品4.76万只,同比减少2.14万只;累计募集资金122.19万亿元(含开放式理财产品在2021年开放周期内的累计申购金额,下同),与去年基本持平。

分机构类型来看,2021年,城商行新发产品18731只,占全市场比例达到39.34%,是新发产品数最多的机构类型。随着理财业务公司制改革不断深化,大型银行、股份制银行理财产品募集金额同比降幅显著,同比分别下降40.95%和21.44%。从募集规模来看,理财机构规模最大。2021年理财公司募集资金规模为44.08万亿元,同比增长191%,占全市场的比例达到36.08%。

当前理财市场形成了理财公司为主、银行机构为辅的格局。截至2021年底,全国共有301家银行机构和21家理财公司有存续的理财产品,共存续产品3.63万只,较去年同期小幅下降;存续余额29万亿元,同比增长12.14%。

从不同类型机构存续规模来看,理财公司为重要机构类型。截至2021年底,大型银行存续产品1224只,存续规模1.82万亿元,同比下降69.49%;理财公司存续产品10483只,存续规模17.19万亿元,同比增长157.72%,占全市场的比例达到59.28%,成为占比最大的机构。

4.3固定收益类理财产品存续规模及占比呈上升趋势

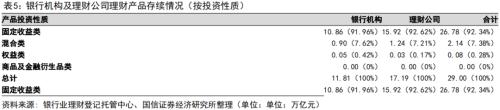

截至2021年底,固定收益类理财产品存续余额为26.78万亿元,同比增长22.80%,占全部理财产品存续余额的92.34%;混合类理财产品存续余额为2.14万亿元,同比下降46.13%,占全部理财产品存续余额的7.38%;权益类理财产品存续余额为809亿元,同比增长1.09%,占全部理财产品存续余额的0.28%;商品及金融衍生品类理财产品规模较小,为18亿元。

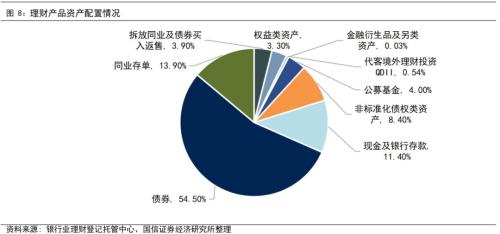

4.4理财产品资产配置以固收类为主

理财产品资产配置以固收类为主,投向债券类、非标准化债权类6资产、权益类资产余额分别为21.33万亿元、2.62万亿元、1.02万亿元,分别占总投资资产的68.39%、8.40%、3.27%。

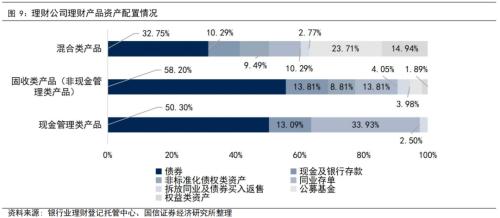

从理财公司理财产品资产配置情况来看,现金管理类产品资产配置具有较高流动性特征,配置现金及银行存款、同业存单资产合计占比47.02%;固定收益类(非现金管理类)产品资产配置更加多元,配置非标准化债权类资产、公募基金、权益类资产占比分别为8.81%、3.98%、1.89%;混合类产品配置公募基金、权益类资产占比相对偏高,分别为23.71%、14.94%。

05

主要结论

随着资管新规过渡期收官,银行理财行业在总体平稳增长的基础上,向净值化、标准化、规范化转型,洁净起步,破旧立新,即将迎来更加广阔的市场空间,更好地助力实体经济发展。

第一,理财公司的监管制度规则得以进一步完善。资管新规发布以来,各项监管政策相继落地实施,银保监会持续推动同类资管产品统一标准,在产品发行、销售管理、投资运作、风险控制等方面都完善了相关制度规则,一方面有效保护了投资者合法权益,另一方面有力推动了银行理财业务规范转型,推进公平竞争,打破刚性兑付,回归资管业务本源。

第二,银行理财依然是资管行业的主力军。与公募基金、信托、保险资管等其他类型资管产品相比,银行理财产品存续规模已连续三年居各类资管产品首位。2021年底,理财公司产品存续规模占比近六成,且全部为净值型产品,完成净值化转型的理财公司已发展成为理财市场重要机构类型,正在逐步成为深化金融供给侧结构性改革的重要力量,引领理财业务市场格局逐渐走向专业化,在支持实体经济、丰富养老产品供给、扩大金融市场对外开放方面发挥着重要作用。

第三,理财产品发展空间巨大。截至2021年底,存续银行理财产品3.63万只;持有理财产品的投资者数量达到了8130万个。资管新规发布以来,理财产品为投资者创造收益3.61万亿元。理财产品资产配置以固收类为主,投向债券类、非标准化债权类资产、权益类资产余额分别占总投资资产的68.39%、8.40%、3.27%。银行理财具有自身的优势,如长期稳健的资金供给渠道、专业优质的资产管理能力、丰富多元的创新产品设计等,随着理财产品期限的逐步拉长,产品的长期投资收益稳健性持续提升,短期性市场波动对产品收益影响有限。

当前,各家理财公司也在积极创新,丰富自身的产品体系。农银理财创新优化乡村振兴惠农系列理财产品,提升专属产品的普惠性、触达率,更好服务乡村振兴战略;中银理财贯彻落实集团“八大金融”工作要求,推出科技金融、绿色金融、普惠金融、跨境金融等相关主题产品;中邮理财大力参与基础设施公募REITS试点,通过该类创新型权益性产品,聚集京津冀、长江经济带、粤港澳大湾区的优质资产;平安理财深化理财产品参与权益市场的投资方式,较早创新发行基于固收+的被动指数增强系列产品;光大理财发行公募REITs主题理财产品,作为我国金融供给侧结构性改革和基础设施领域投融资创新的重要结合,为投资者开辟了通过专业资管机构参与公募REITs投资、分享中国经济发展红利的有效途径等,未来,银行理财将进一步发挥自身特色,抓住居民财富管理需求提升的机遇,以更加专业的资产管理能力为投资者带来优质、长期、稳健的回报。

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐