“高端装备+核心材料”双轮驱动——上22转债发行

来源:珮珊债券研究 2022-03-01 10:23:13

摘要:

上22转债发行规模24.70亿元,期限6年,主体信用评级为AA-,债项信用评级为AA-,网上发行,网上申购日为3月1日(周二、T日)。转债初始平价109.03元(按2月25日收盘价计算),债底79.88元,纯债YTM2.712%。下修条款(15-30,90%)、赎回条款(15-30,130%),回售条款(30,70%),整体看债底保护较差,下修条款较为宽松。申购方面我们预计中签率0.0099%-0.012%左右,上市价格区间或在140-143元左右。我们认为股价不出现大幅波动的情况下,转债上市破面的风险不大,一级申购建议积极关注。

公司是国内首家为开发太阳能(行情000591,诊股)硅片配套的专用数控磨床、专用倒角机和切断锯床的企业,并逐渐成长为业内光伏专用设备龙头企业,2019年公司拓展光伏单晶硅生产业务,不断完善太阳能光伏产业链布局,近年来营业收入、归母净利润增长迅速。公司相继与多家头部硅料供应商签订采购合同,同时投资建设硅料项目,以保证原材料供应,以此为基础产能持续扩张。客户方面,公司与龙恒新能源、通威、正泰新能源、阿特斯、天合光能(行情688599,诊股)等优质企业合作,共签订销售合同金额近400亿元,订单保障充足。公司具有丰富的高端智能化设备制造经验,可以为客户提供整套解决方案。正股方面,公司估值处于近三年较低位置,无解禁压力。

风险提示:原材料价格波动;行业竞争加剧;新增产能无法消化的风险。

------------------

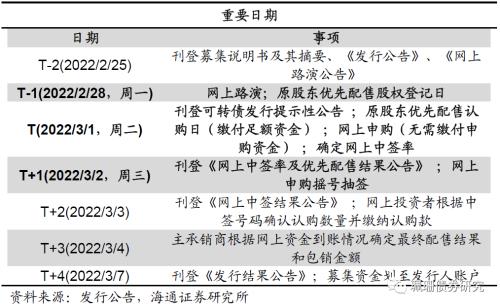

1.转债条款和申购信息

债底保护不高。上22转债发行规模24.70亿元,期限6年,主体信用评级为AA-,债项信用评级为AA-。票面利率:第一年为0.30%、第二年为0.50%、第三年为1.00%、第四年为1.50%、第五年为1.80%、第六年为2.00%,到期赎回价112元。按照2月25日同等级企业债收益率计算,对应债底79.88元,纯债到期收益率为2.712%,债底保护性不高。

下修条款较为宽松。6个月后进入转股期,初始转股价为145.66元/股,按照2月25日正股收盘价计算,对应转债平价为109.03元。下修条款(15-30,90%)、提前赎回条款(15-30,130%),回售条款(30,70%)。

网上发行。上22转债设网上发行。网上申购日和原股东优配认购日为3月1日(周二、T日),网上申购上限100万元,无需定金。配售简称为“上22配债”,配售代码为“753185”,网上申购简称为“上22发债”,申购代码为“754185”。

2.定价分析和投资建议

转债稀释度较低。若全额转股对总股本稀释度6.2%左右,对流通股的稀释度6.2%左右。

中签率或在0.0099%-0.012%左右。我们预计最终的配售比例在50%-60%左右,网上申购户数在1000万户左右。

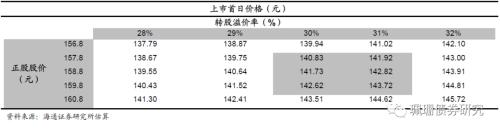

当前正股价对上22转债上市价区间或在140-143元左右。定价方面,参考目前平价相近的转债,我们预计上22转债上市首日的溢价率将在28%-32%左右。若上市后上机数控(行情603185,诊股)股价在156.8-160.8元之间,对应可转债价格中枢或在142元左右。

申购建议:一级申购建议积极关注。公司是国内首家为开发太阳能硅片配套的专用数控磨床、专用倒角机和切断锯床的企业,并逐渐成长为业内光伏专用设备龙头企业,2019年公司拓展光伏单晶硅生产业务,不断完善太阳能光伏产业链布局,近年来营业收入、归母净利润增长迅速。公司相继与多家头部硅料供应商签订采购合同,同时投资建设硅料项目,以保证原材料供应,以此为基础产能持续扩张。客户方面,公司与龙恒新能源、通威、正泰新能源、阿特斯天合光能等优质企业合作,共签订销售合同金额近400亿元,订单保障充足。公司具有丰富的高端智能化设备制造经验,可以为客户提供整套解决方案。正股方面,公司估值处于近三年较低位置,无解禁压力。转债债底保护较弱,下修条款较为宽松。我们认为一级申购建议积极关注。

风险提示:股市下跌、上市首日价格较低、流动性风险。

3.上机数控基本面分析

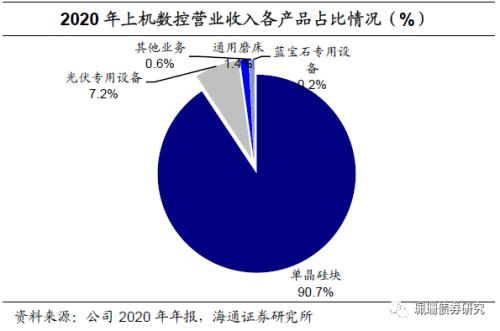

公司自2004年进入太阳能光伏行业,是国内首家为开发太阳能硅片配套的专用数控磨床、专用倒角机和切断锯床的企业,并逐渐成长为业内光伏专用设备龙头企业,于2018年12月成功在上海证券交易所挂牌上市。公司主营业务为各类精密数控机床、通用机床的研发、设计、制造、销售和服务。2019年公司为实现主营业务的适当延伸,设立弘元新材料(包头)有限公司,拓展光伏单晶硅生产业务。2020年公司推出“高端装备”+“核心材料”的业务模式,不断完善太阳能光伏产业链布局。2020年年报显示,公司单晶硅收入占比 90.7%,为公司核心收入来源,光伏专用设备营收占比7.2%。

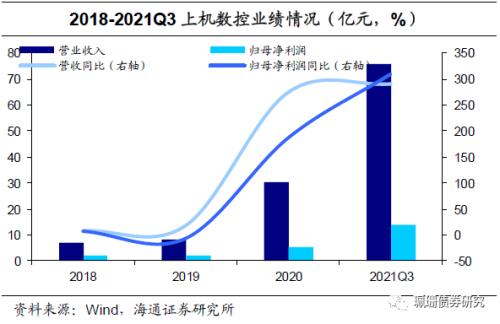

公司营业收入、归母净利润增长迅速。2018年,公司高端智能化装备收入占比维持在 90%以上,是公司收入的主要来源。2019年起,公司在包头投资建设单晶硅拉晶生产线,2019年度至2021年1-6月,公司光伏单晶硅业务收入分别2.52亿元、27.30亿元以及 34.92亿元,占当期主营业务收入的比重为31.52%、91.20%和97.69%,逐渐发展成为公司的主要收入来源。除2019年公司延伸拓展光伏单晶硅业务,光伏单晶硅产品的利润率较原专用设备业务低,公司的收入结构本期有所变化,导致公司归母净利润小幅下滑外,其余年份营收、归母净利润均保持正增长率。2021年公司因单晶硅业务规模扩大,营业收入、归母净利润增长迅速。根据公司21年业绩快报,2021公司实现营收?109.06亿,同比增长262%;归母净利润16.37亿,同比增长208%。

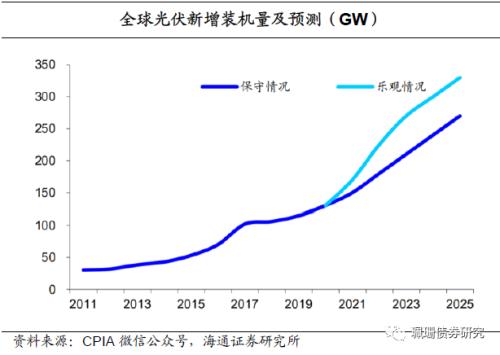

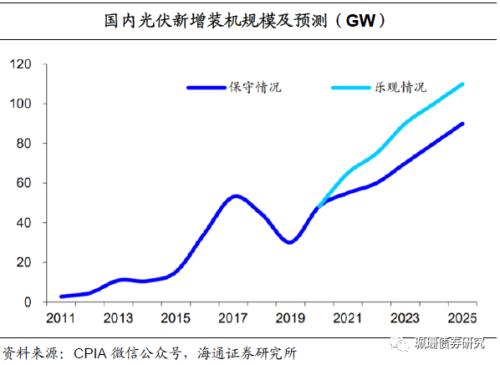

下游光伏行业发展潜力广阔,硅片需求旺盛。随着全球性能源短缺、气候异常和环境污染等问题的日益突出,可再生能源成为各国重要的能源结构改革方向。中国也力争在2030年前实现“碳达峰”,在2060年前实现“碳中和”。光伏产业凭借其可开发总量大、安全可靠性高、对环境影响小、应用范围广等独特优势受到各国青睐。从2011年至2020年,全球光伏装机量从约30.2GW增长至130GW。根据转债募集说明书援引中国光伏行业协会预测,未来2021-2025年光伏新增装机规模将保持年均15-20%的复合增长率,2025年全球光伏新增装机容量有望达到270-330GW,其中国内新增装机达到 90-110GW,行业长期发展可期。

单晶硅替代多晶硅是大势所趋。近年来,随着连续加料、多次拉晶、增大装料量等技术的大规模产业化应用,单晶硅片生产成本大幅下降,同时以PERC等为代表的高效电池技术对单晶产品转换效率的提升效果明显,因此在成本下降和转换效率提升的情况下,单晶产品在度电成本方面相较多晶产品具备了更高的性价比,单晶形成了对多晶的绝对优势,替代趋势明显加速。根据可转债募集说明书援引中国光伏行业协会2015年至2020年《中国光伏产业发展路线图》,2015年至2020年,单晶市场份额从18%提升至90%,年化增长率为30.77%。

多晶硅料采购合同超金额520亿元,生产材料供给充足,产能持续扩张。为保障公司原材料的稳定供应,公司相继与大全新能源、保利协鑫、新特能源等多家头部硅料供应商签订采购合同,合计金额超520亿元。2022年2月,公司拟投资建设年产15万吨高纯工业硅及10万吨高纯晶硅项目,以保证未来原材料的稳定供应。

产能方面,2021年上半年公司拥有2.32万吨光伏单晶硅产能。2021年10月公司拟对内蒙古鑫元增资10亿元,用于建设10万吨颗粒硅及15万吨高纯纳米硅产能,公司将以最优惠价格锁定其中70%的颗粒硅产量,从而进一步降低公司原材料供应压力。此前,公司全资子公司弘元新材计划在包头投资建设年产10GW单晶硅拉晶及配套生产项目,项目拟总投资约35亿元,预计2022年达产,该投资借助包头当地的政策及产业配套优势,有助于进一步提升高效单晶硅棒产能,加强公司在单晶硅领域的竞争力,符合公司在光伏产业链的战略布局。

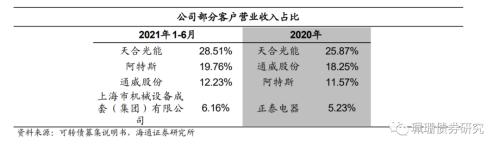

公司单晶硅片销售合同金额近400亿元,核心产品客户结构良好。公司2021年10月与爱旭股份(行情600732,诊股)签订大额合同,预计2021年11月至2023年12月对方将总计向公司子公司弘元新材采购单晶硅片7.8亿片(上下浮动不超过10%),销售金额预计为50.09亿元(含税)。加上此前与龙恒新能源、通威、正泰新能源、阿特斯、天合光能等优质企业的合作,共签订销售合同金额近400亿元。其中合同标的绝大部分为单晶硅片,少数为单晶方锭,订单保障充足。

公司具有丰富的高端智能化设备制造经验,公司高端智能化装备分为高硬脆专用设备、通用磨床两大类,其中高硬脆专用设备主要包括光伏专用设备,如金刚线切片机、机加工设备等。在设备制造领域,公司具备从硅棒/硅锭到硅片加工所需全套设备的生产能力,能够为下游硅片生产企业生产线搭建提供充足的选择空间。以单晶硅片生产过程为例,公司产品对应的加工环节包括了截断、开方、磨面、倒角、抛光、切片等,可以为客户提供整套解决方案。

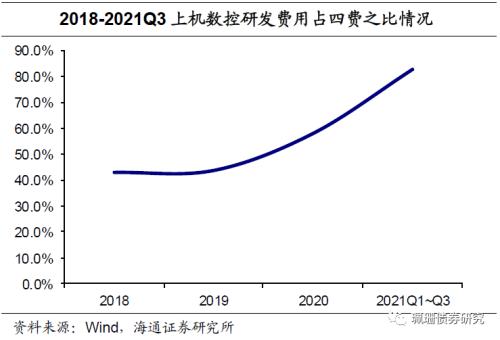

研发费用逐年递增,致力于形成差异化的技术优势。2020年年报显示,公司研发费用为1.28亿元,同比增长205%,研发费用占四费比例为57.92%,且逐年提升。2021Q1~Q3公司研发费用达2.86亿元,同比增长286%。公司将设备业务的技术积累与单晶硅业务的生产工艺有效结合,进一步提升了公司单晶硅的产品品质及生产效率。在高端智能化装备制造方面,公司拥有强大的整机设计开发能力、具备一流的数控技术开发能力,能够自主完成对单晶炉运行系统及参数的升级及优化,并围绕拉晶前后道工序进行辅助设备研发,实现光伏单晶硅生产效率及产品质量的提升,以及生产成本的显著降低。

本次公开发行可转债募集资金总额不超过24.7亿元,募集资金全部用于“包头年产10GW单晶硅拉晶及配套生产项目”。该项目的建设完成后,公司将导入新一代单晶拉晶生产设备及制造工艺,实现单晶硅拉晶产能的进一步提升、产品良率的进一步优化、非硅成本的进一步降低,从而提高光伏单晶硅生产业务的盈利水平和竞争优势。

风险提示:原材料价格波动;行业竞争加剧;新增产能无法消化的风险。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐