ATFX:中美货币政策背离之下,离岸人民币仍稳步升值

来源:金融界 2022-01-20 17:24:49

ATFX汇评:市场价格的波动总是在打破既有的经济学原理。把货币看做一种商品,供应减少,需求不变时,价格自然会升高。对于美元来说,美联储自去年11月进入紧缩货币政策阶段,预计3月份利率决议会议上将宣布加息,这代表美元的供应面收紧。人民银行也是从去年11月开始降低一年期LPR基准利率,今日又调降10BPs,代表人民币的供应端正在扩张。中美货币政策背离之下,按照经济学原理分析,美元应当升值而人民币应当贬值。但是,实际的价格走势却是USDCNH稳步下跌,而下跌也就意味着离岸人民币相对美元不断升值。

一种解释是价格在短周期内可能偏离宏观面引导,类似于价格围绕价值上下波动。当我们把周期拉长至数年,这种偏离会得到自动修正,也就是巴菲特所说的价值回归。这种解释最合理,但也最难实现,因为“数年”时间变数太多,坚定持有的难度过大,很多人做不到。另一种解释就比较简单,就是USDCNH的交易量偏低,流动性不足,市场化程度不深,所以不能准确反映货币政策的变化。在这种解释之下,USDCNH的走势与货币政策关系并不密切,而是受到调控意图的影响更大。当下离岸人民币不去贬值,主要是贬值会导致资金WL,升值会抑制出口,所以保持离岸人民币价格在合理区间波动是基本指导原则。基于此,我们对于USDCNH的中期判断为涨跌适度的区间震荡。既不会上破7,也不会下破6 。

USDCNH 技术面

▲ATFX供图

震荡其实早就已经开始,自去年10月19日触及6.3687开始,USDCNH就一直运行于该水平附近。当下的支撑位在前低6.33(黑色横线),阻力位在阶段高点6.40,USDCNH就在这700个标准点内波动。也许会有人觉得700标准点已经非常高,实际上,对于EURUSD来说,700点确实高(1点代表10美元),但对于离岸人民币来说,1点仅代表10元人民币,两者存在6.5倍左右的差距,所以不算太高。从短期走势看,当前USDCNH处于下跌波段,有冲击支撑位6.33的可能性。但是,这种冲击以假突破手长的概率较高,第一是因为宏观货币政策不支持这种突破,第二是USDCNH的驱动型下跌浪已经结束,现在处于空头趋势末期,所谓“强弩之末,势不能穿鲁缟”。

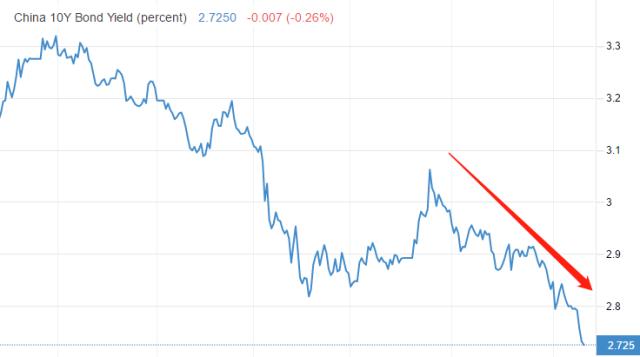

中国十年期国债收益率

▲ATFX供图

国债收益率从不说谎,它是判断经济周期所处阶段的根本性指标。去年10月份时,十年期国债收益率还有3.062%,今年1月20日,收益率却只有2.725%,跌势非常剧烈。债券市场利率会带动信贷市场利率同步下跌,而信贷利率降低有助于缓解各行业存在的偿债问题。一个典型的例子是地产业的中国恒大,它建造的房子质量上没有大问题,但信贷资金太多庞大,接近两万亿规模,财务杠杆极高。如果不降低信贷资金利率,那些财务杠杆虽然没有中国恒大高,但绝对值也不低的企业,可能会面临与中国恒大同样的结局。所以,迅速降低的国债利率,对于宏观经济的稳步复苏具有积极作用。只是,从货币层面考虑,USDCNH会更具上涨动力(美元对人民币升值动力)。

总结:ATFX分析师团队认为:2021年中国GDP增速为8.1%,远高于世界上其它主要经济体增速。中国经济充满韧性和良好前景,当前的下行压力只是暂时的,并且一定可以被逆周期调节所治愈。从长期来看,人民币不存在持续贬值的基础。

ATFX风险提示及免责条款:市场有风险,投资需谨慎,以上内容仅代表分析师观点,且不构成任何操作建议。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐