【四大非银首席年度策略展望】券商行业2022年投资策略全解析

来源:金融界网 2021-11-26 15:23:06

今年以来,券商板块业绩持续向好,与之相悖的是,二级市场股票表现不佳,截至11月25日,证券公司指数年内累计下跌9.41%,市场顶级人气ETF、规模超241亿元的券商ETF(512000)年内下跌8%。

与之相对应的,是各路资金不断加码券商板块——

三季度末,公募基金对券商板块(除东方财富(行情300059,诊股))的重仓股持仓占比0.61%,环比21Q2的0.11%显著触底回升;

杨东掌舵的百亿私募宁泉资产增持东方证券(行情600958,诊股)37万股H股股份;

北向资金大量买入东方财富,11月初至25日收盘累计净买入额达到36.42亿元,位居陆股通股票第二名,仅次于宁德时代(行情300750,诊股);

市场人气风向标券商ETF(512000)份额最近2个交易日连续净增长1.08亿份,资金连续净流入合计达1.17亿元。最新估算规模达242亿元,在沪深两市所有行业ETF规模排名中高居第二。

……

2021年差强人意的券商板块能否在来年迎来高光时刻?在2021即将收官之际,各家主流机构的2022年非银板块展望陆续出炉,特地整理了中信建投(行情601066,诊股)、开源证券、国泰君安(行情601211,诊股)、华创证券四家机构非银团队的最新2022年展望,精炼核心观点,供各位投资者参考。

【中信建投:把握“财富管理+注册制改革”双主线】

券商轻资本业务:居民财富加速入市,经纪/资管业务成为核心业绩驱动。在“房住不炒+资管新规+资本市场注册制改革”的政策组合拳之下,居民财富持续从房地产、储蓄向资本市场转移。前三季度全市场偏股基金发行份额同比+16%,带动经纪/资管(含基金管理)业务收入持续增长,同比+19%/+25%。

券商重资本业务:用资规模持续扩张,减值风险显著缓和。前三季度上市券商自营规模稳步提升,截至三季度末,上市券商金融投资规模合计4.53万亿元,较年初增长14%,实现投资业务收入1244亿元,同比增长10%,平均投资收益率2.88%,伴随固收类资产增加,收益稳定性有所提升。信用业务方面,受益于股票质押规模继续压降,减值风险进一步化解。

展望2022年,我们认为,投资者应该把握“财富管理+注册制改革”双主线,关注公募代销/管理能力卓越的券商,以及投行承销能力卓越的券商。

需求层面,居民财富持续入市仍是最重要的行业增量。权益配置需求明显提升的背景下,经纪/资管业务对券商的业绩贡献会逐步增加,二者稳定的收益成长会平抑券商投行/自营业务的部分波动,从而提振券商板块整体估值水平。

供给层面,全面注册制+北交所成立,将进一步丰富权益市场供给。随着北交所正式开市,进一步补足支持中小企业、新经济企业方面的短板,叠加证监会对上市公司质量的要求不断提高,加速不良出清,迭代优质标的,拥有主动定价权的头部券商竞争优势会进一步凸显。

投资建议:在中性假设下,2022年券商行业将实现营业收入5560亿元,同比+10%;实现净利润2113亿元,同比+10%;ROE维持8%左右。建议重点关注:一是具备财富管理核心竞争力的券商,二是具备投行业务核心竞争力的券商。

【开源证券:券商行业景气度延续,大财富管理业务线保持成长性】

券商行业景气度延续,大财富管理业务线保持成长性。在居民资产向权益转移、注册制改革深化和流动性相对宽松的背景下,我们预计2022年上市券商整体净利润有望增长15%,行业ROE进一步提升至10.2%;券商投资或仍将围绕大财富管理主线,流动性和股市beta因素或成为券商资金型业务利润边际变化的重要催化,关注低估值头部券商机会。

券商板块性机会缺失,财富管理主线走出独立行情。截至11月25日,券商板块跑输大盘,下半年市场成交量持续火热,大财富管理业务较强的券商走出较强的独立行情,同时9月北交所设立驱动券商有所上涨。行业竞争激烈和对资本金依赖加大带来板块性机会缺失。基本面看,券商景气度延续,2021前三季度40家上市券商营收/净利润同比分别+15%/+23%,在2020年三季度高基数下,仍能实现超过20%的正增长。

财富管理和资产管理为未来盈利成长性主要驱动。(1)财富管理:2021市场活跃度较高,预计2022年全市场成交额将维持高位。券商财富管理转型持续深化,产品代销收入有望保持高速增长,驱动经纪业务持续增长,基金投顾作为财富管理转型重要抓手,AUM及客户数不断增长。(2)资管:公募业务贡献较高盈利,随着政策放开,及公募规模不断增长,多家券商积极布局公募业务。同时券商主动管理转型有望驱动资管业绩高增,未来财富管理和资管有望成为业绩主要驱动力。

投行业务后续或将放缓,直投及跟投盈利贡献持续增长。

(1)投行:2019年科创板实施注册制,资本市场迎来深改,IPO规模自2019年起实现高增,经历两年高增长后,2021年下半年起IPO规模同比有所下降,投行业务更加强调高质量发展,投行业务盈利增速或有所放缓。

(2)投资:目前多数券商将方向性自营敞口额度控制在较小规模,发力衍生品等非方向性业务,风险敞口相对较小,利于平抑市场波动。同时直投和跟投业绩贡献增加,未来投资业务整体收益有望更加稳健。

(3)信用业务:两融规模扩张,驱动利息净收入增长,股票质押风险显著下降。

【国君:投资券商股的下一个共识——机构业务】

居民财富管理需求爆发推动了机构客户规模及其对券商服务需求的提升,券商行业受益由机构业务高增带来的盈利超预期。受益于居民财富管理需求的爆发,机构客户的管理规模会快速增长,资管的整体规模从2017年的53.57万亿增长到2021年中的63.73万亿。资产管理规模的快速扩张带来机构客户对投资咨询、托管、融券、衍生品等业务需求的快速增长(均维持50%以上增速)。但从市场表现来看,投资者对财富管理需求爆发带来券商行业的盈利增长,更多关注在代销和资管环节,在代销和资管上具备竞争优势的券商股涨幅也远远领先于市场。但机构业务对券商行业的盈利贡献并未被充分认知,相关个股涨幅远远落后于行业。

头部券商具备的三大竞争优势,使其更能从机构业务快速增长中受益。从我们跟踪的数据来看,包括席位、托管、融券、衍生品在内的机构业务的CR5分别为26%、80%、72%和69%,均远高于券商其他业务的市场份额集中度。其核心原因在头部券商具备的以下竞争优势:1)先发优势,具备竞争优势的券商均是首批获取相关试点业务的券商;2)人才优势,头部券商人均薪酬水平远远领先可比同业,高素质人才的服务能力和业务水平更能满足认知水平高的机构客户的需求;3)融资成本优势,其融资成本较同业更低,使得其更能满足机构客户的资产负债表服务需求。

投资建议:我们认为由居民财富管理需求爆发带来的投资机会并不仅存在代销和资管环节,机构管理规模的提升也将带来机构综合金融服务需求的提升,具备竞争优势的头部券商更受益机构业务带来的盈利超预期。

【华创证券:十年展望,任重道远,未来可期】

2016年以来券商行业基本面改善,但估值未见系统性提升。我们预计伴随行业转型阵痛期结束,未来十年行业平均ROE将由8.0%提升至14.2%。

权益市场蓬勃发展,资管业务或将成为未来增速最快的业务。过去15个月,股票+混合型基金增速达96.6%,居民理财资金入市成为资产管理市场的主线。预计未来十年公募基金+券商资管AUM增长3.16倍,归母净利润增长3.8倍。

经纪业务未来核心增量在于财富管理与机构经纪业务。券结模式有助于形成PB一体化服务,提升机构业务对券商业绩的支撑。预计未来十年代销金融产品业务净利润增长3.3倍,代理买卖证券业务净利润增长1.87倍。

投行业务可关注注册制带来的业务格局转变。北交所设立、新三板改革,PE/VC引领投行资本化发展,实现企业全生命周期服务。预计全面注册制下,浮盈收入有望为券商带来持续性利润支撑。预计未来十年投行业务净利润增长1.83倍(不包含跟投浮盈)。

自营业务“由重向轻”转变,关注客需型业务转型。上市券商衍生金融资产+负债规模较年初增长195%,衍生品业务对ROA提升及赋能经纪、投行、信用业务具有核心意义。

信用业务减值风险或大幅缓解,融券业务空间广阔。2020年行业股质业务减值准备占股质总规模比达7%,预计进一步计提减值空间有限。预计至2030年融券业务利息净收入将由75亿元提升至335亿元(CAGR+17%)。

预计未来十年重资本业务净利润提升2.84倍。行业或将由增厚资本金阶段走向杠杆提升阶段,行业ROE受益提升。衍生品、融券等新兴业务或将越来越多的贡献业绩增长。

【券商ETF(512000)简介】

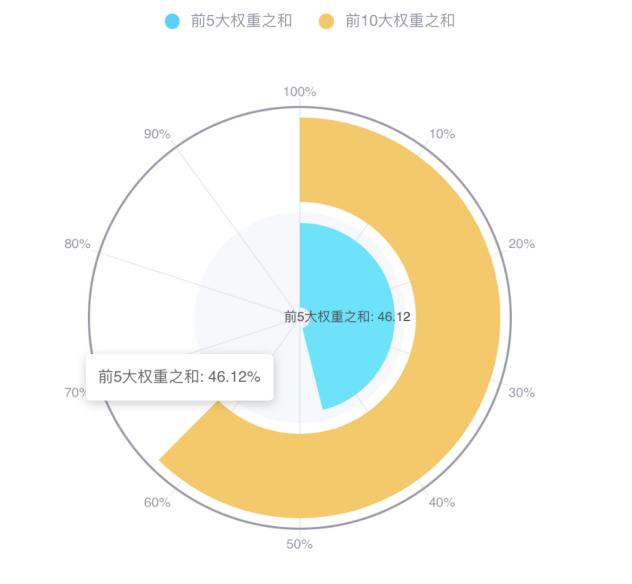

券商ETF(512000)跟踪中证全指证券公司指数,覆盖了市场上所有上市半年以上的券商股,共50只。根据中证指数公司官网最新数据,前5大权重占比达46%,前10大权重占比达62%,6成仓位集中于十大龙头券商,分享大券商强者恒强的长期价值,另外4成仓位兼顾中小券商的业绩高弹性,是一只集中布局头部券商、同时兼顾中小券商的高效率投资工具。

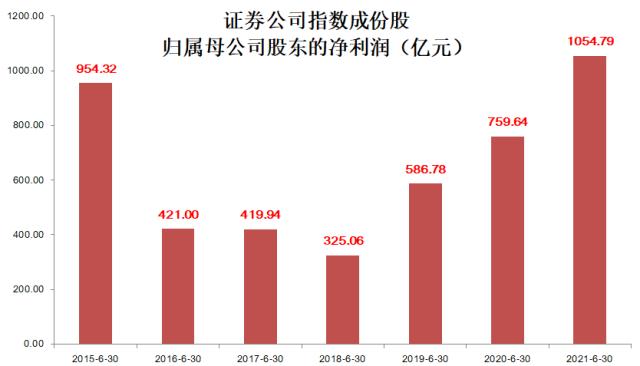

成份股盈利能力连续三年高增长,2021年前三季度归母净利润高达1604亿元,同比增幅高达23%,刷新历史最高前三季度利润记录,持续验证券商行业高景气延续!

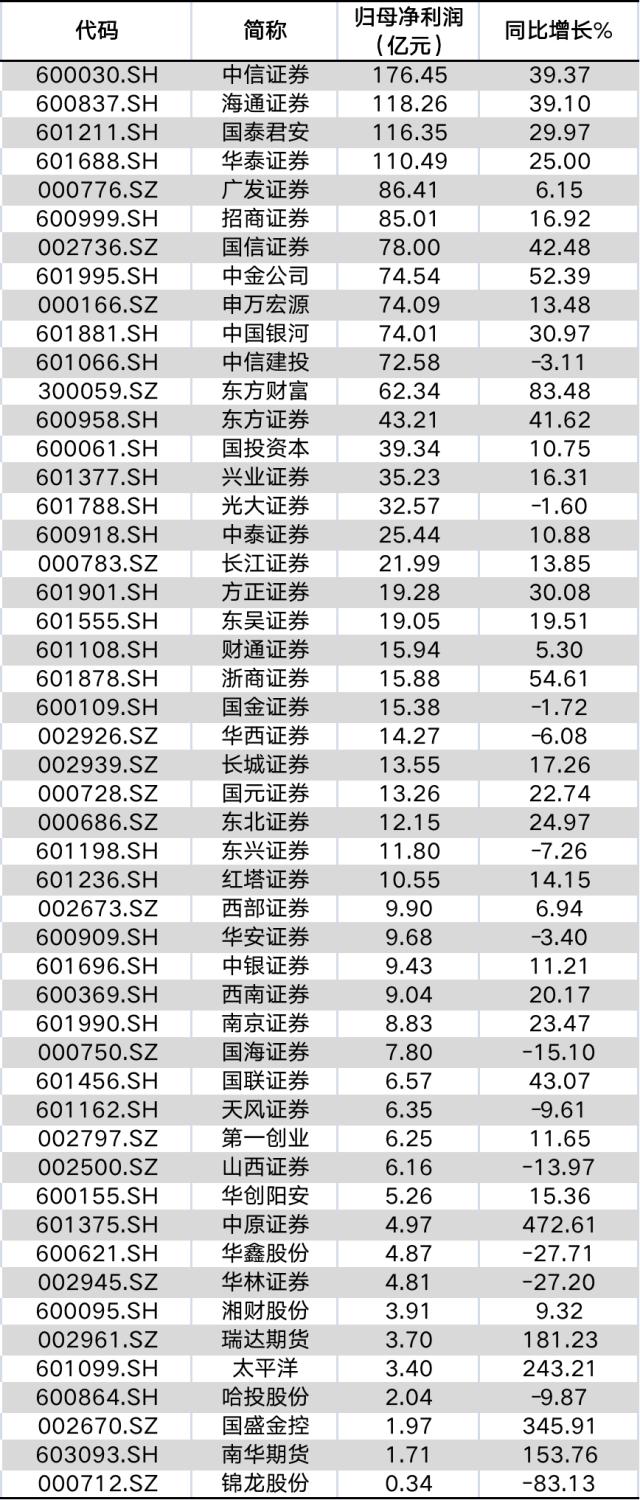

头部券商“强者恒强”,中信证券(行情600030,诊股)、海通证券(行情600837,诊股)、国泰君安、华泰证券(行情601688,诊股)4家头部券商前三季归母净利润跨过百亿门槛,而去年同期仅有中信证券一家;中小券商弹性更佳,中原证券(行情601375,诊股)、瑞达期货(行情002961,诊股)、太平洋(行情601099,诊股)、国盛金控(行情002670,诊股)等多家小券商归母净利润增幅超100%。

【资本市场建设处于前所未有新高度】

在资本市场深化改革新周期下,监管层将持续提升直接融资比例作为资本市场改革的主要目标之一。行业政策持续发力,进入新一轮政策驱动创新周期。北交所的落锤成立,进一步印证资本市场建设处于前所未有的新高度,有利于我国多层次资本市场的建立,提升融资规模的同时,为券商带来更广阔的业务空间和想像力。

【A股流动性再上台阶,交投持续火爆】

截至11月25日,两市连续25个交易日超万亿成交。此前7月21日-9月29日连续49天成交额超过万亿元,打破A股最长历史记录,A股已经正式迈入日均万亿的成交水准。持续的火爆成交将显著刺激券商经纪、两融、自营等业务收入增长。

【券商ETF(512000)规模、交投位居全市场顶级】

据上海证券交易所11月25日公布的最新数据,券商ETF(512000)当日最新基金份额达224.58亿份,最新估算规模达242亿元,在沪深两市所有行业ETF规模排名中高居第二!

2021年以来日均场内成交额高达10.42亿元,为顶级规模及流动性ETF!

除了交易费用更低(免收印花税)之外,券商ETF(512000)相对个股的投资胜率也更高,截至11月17日收盘,券商ETF(512000)年内表现优于50只成份股的39只,跑赢同期80%的成份股!趋势行情如2020年5月28日至7月9日区间券商ETF(512000)涨幅为51.34%,全面复制了证券公司指数表现。券商ETF(512000)跑赢了45只成份股中的32只,跑赢了同期71%的券商成份股。

券商ETF设有联接基金(A份额代码006098/C份额代码007531),同样跟踪中证全指证券公司指数(指数代码399975),为互联网上的投资者提供了一键买卖50只券商A股的高效投资工具。无场内证券账户的投资者可在互联网上代销平台7*24申赎券商ETF联接基金的A类份额和C类份额,最低10元即可买入,便捷高效。

【风险提示】券商ETF跟踪的标的指数为中证全指证券公司指数(399975),中证全指证券公司指数基日为2007年6月29日,发布于2013年7月15日,该指数的历史业绩是根据该指数目前的成份股结构模拟回测而来。其指数成份股可能会发生变化,其回测历史业绩不预示指数未来表现。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。货币基金投资不等同于银行存款,不保证一定盈利,也不保证最低收益。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐