市场风格仍有利于操作灵活的小资金

来源:华泰固收强债论坛 2021-09-28 14:23:10

核心观点

能耗双控、房企债务风波、中美关系是影响股市的宏观变量,但主流赛道核心逻辑仍未被破坏,政策指引下的产业驱动不改。股指未来波动将加大,热点轮换加快。我们仍看好十四五规划、碳中和等政策指引带来的需求驱动,上游资源品提防炒价格之后炒业绩,中游制造业业绩压力仍大。转债方面,股市热点轮换快叠加转债估值整体仍偏高,市场风格仍有利于操作灵活的小资金。建议节前继续保持仓位中性或适当减少,作为防守;择券胜率和个券性价比依旧重要,提防赎回和大股东减持风险,关注定位合理的优质新券。

“高低”有尺、“虚实”有度,万变不离产业景气逻辑

近期诸多变化对股市原有节奏形成明显扰动,但主流赛道核心逻辑仍未被破坏,政策指引下的产业周期没有根本改变。我们建议投资者,1、认清“虚实”。上游资源品本质是供给驱动,缺乏持续性,因而偏“虚”,例如煤炭、钢铁、电力等。但十四五规划、碳中和等政策指引带来的是需求驱动,有长期逻辑,因此偏“实”,例如储能、清洁能源等;2、重视“高低”。任何板块/品种都需要基于业绩预期和估值来讨论投资价值,尤其是业绩逻辑不够坚实且处于高位的周期股。高波动的市场环境下投资者往往不会保持“信仰”,一旦变盘就可能发生交易践踏从而冲击心态。

根据长期主流赛道+短期供求矛盾推动或局部政策指引寻找方向

主流赛道仍是核心选择,包括:1、技术迭代+十四五规划带动新能源产业链;2、“双碳”背景下,关注清洁能源与电网改造;3、军工订单高景气;4、疫情影响下新业态模式;5、医药板块调整基本到位,寻找对集采免疫品种;6、国产替代需求强化,包括半导体等。供求矛盾推动或局部政策指引:1、供求矛盾持续推升上游产品价格,锂盐、C4、锌、铝铜、纯碱等持续性较强;2、资本市场改革红利持续推进;3、稀土价格受益供求关系短期仍偏乐观;4、双节迎来公路客流小高峰+铁路货运淡季不淡。主题驱动方面,关注十一期间旅游及院线表现等。

高价券止盈导致转债估值略有回落,继续重视视板块选择和个券性价比

近两周转债估值逢高回落但幅度仍在预期范围内,股市预期减弱、高价券普遍存在止盈需求是主因。好在核心品种并未有明显调整,转债的操作空间略有改善,但股市热点轮转速度快,风格上仍有利于操作灵活的小资金。我们认为:1、转债高估值%2B股市高位震荡,节前继续保持仓位中性或适当减少,作为防守;2、依旧重视板块选择和个券性价比,但要根据市场风格及热点切换稍作调整。更建议优先选择基本面坚实、在波动中受伤较小、转债估值合理的品种,规避透支未来业绩又高估值的品种。此外,继续提防赎回和大股东减持风险、不盲目埋伏低价及偏债品种、关注定位相对合理的优质新券。

上周有1/3家发布预案/通过股东大会,1/1家通过发审委/证监会

上周有1个转债预案公布,是博睿数据(行情688229,诊股)(2.55亿);通过股东大会的有3家,分别是金太阳(行情300606,诊股)(2.10亿)、新国都(行情300130,诊股)(9.00亿)、九强生物(行情300406,诊股)(11.39亿);还有1家通过发审委,是仙鹤股份(行情603733,诊股)(20.50亿);拿到证监会批文的有1家,是江苏租赁(行情600901,诊股)(50.00亿)。

风险提示:疫情超预期冲击;国内外通胀继续加剧;国际地缘政治冲突。

上周市场回顾

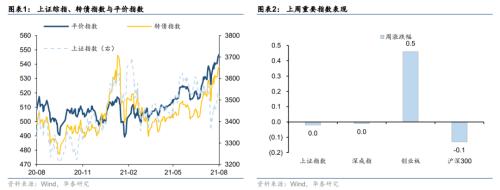

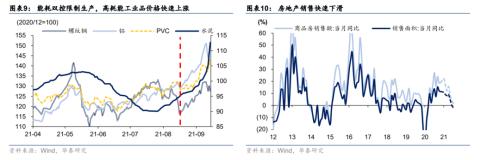

节后能耗双控政策及地产风波主导行情演变,热点切换轮动加快,价值股补涨。盘面上,假期后沪指先涨后跌基本走平,创业板突破3200点。宏观方面,今年1-8月我国规模以上工业增加值累计同比增长13.1%,全社会用电量增长13.8%,能耗加快可能导致全年额度不足。8月17日发改委印发文件对9省区亮红灯,确保完成全年的能耗双控目标,多地出台限电停产政策,煤炭、化工、铝等高能耗周期产品价格快速上涨。近期融资政策收紧限制房企扩张,叠加部分房产债务危机冲击,地产链条风险仍是近期关注重点。海外方面,9月FOMC会议释放缩减QE的信号,11月正式宣布缩减QE概率加大。节后A股表现强于港股,一方面中央对房地产债务早有防备,且A股地产板块已属低配,影响较小;另外能耗双控限产政策推动资源品涨价,周期股成短期新热点。整体看股市热点轮动加快,基本面坚实的价值股出现补涨。风格结构上,股市表现分化,上证50表现优于中证500、中证1000。市场交易量方面,上周市场显著缩量,但交易量仍处于万亿以上,北上资金流出近16亿。

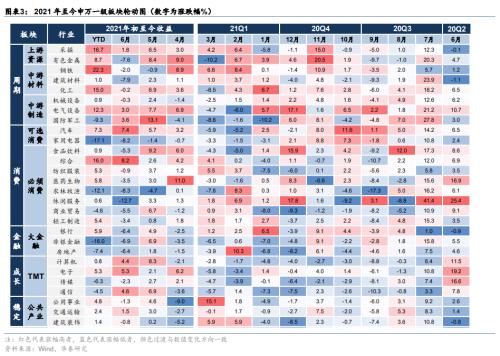

板块方面,上周公用事业领涨,房地产、国防军工涨幅居前,而化工、有色金属、钢铁跌幅居前。上游原材料方面,大宗商品走势前高后低,锰硅、焦煤、焦炭等品种价格大幅回调。新能源车方面,8月国内新能源车渗透率创单月新高,累计渗透率已达10%,海外新能源车渗透率整体持平。动力电池方面,市场集中度进一步提高,宁德时代(行情300750,诊股)、比亚迪(行情002594,诊股)市占率均有不同程度提升;分类别来看,LFP装车量依旧领先。公用事业方面,限电政策影响下,上调标杆电价、绿色电力的活跃交易带动电力板块涨幅居前。能耗双控政策落地利好新能源企业,化工行业中能耗较大的电石、黄磷等子行业将面临供给端的产能制约。房地产方面,恒大利空影响并未波及A股地产企业,地产龙头受益于竞争减小预期,上周涨幅较大。消费方面,受福建疫情影响,中秋假期旅游业数据及电影票房不及预期,餐饮类消费也受到较大打击。农牧产品方面,生猪出栏量仍在增长,现货价格仍处下跌通道,但期货价格有所回暖,行业龙头股价上周也有不错涨幅。

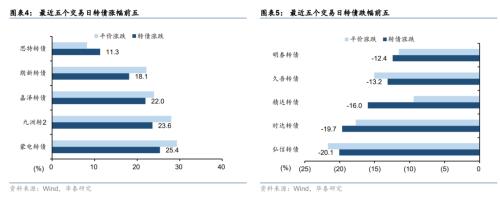

上周转债指数上涨0.20%,个券涨多跌少。存量方面,化工(川恒)、电气设备(九洲转2)、计算机(朗新)、公用事业(嘉泽、蒙电)等涨幅领先;电气设备(时达、精达)、化工(同德)、电子(弘信)、有色金属(明泰)等跌幅较大。当前转债市场绝对价格中位数达到120元,平价溢价率中位数为23%,隐含波动率中位数为30%;上周估值虽有小幅回撤,但仍处高位。高价转债随股市热点轮动加快和止盈诉求有所调整,国贸等老券赎回意愿较强,值得关注。周期类转债可操作空间一般,不少前期已有所反应,部分造纸、化工等品种尚存在向上空间。转债进入发行淡季,九月至今仅有4只新券发行。上周川恒转债上市。川恒上市时平价高达194元,根据深交所交易规则,转债上市首日理论最高价格为157元(30%熔断+收盘前三分钟10%+盘后10%),第二日继续上涨至179元;平价跟随正股调整至183元,对应平价溢价率为-2.4%。

股市展望

假期消息面对股市偏不利,但节后市场表现强于我们预判。节前经济数据表现不佳、福建疫情仍有扩散、房企债务担忧笼罩市场等偏不利因素集中打击市场风险偏好,假期外围市场普遍下跌。然而,上周三A股低开高走,并未如预期一般疲弱。我们认为,这背后有几个原因:第一、对于个别房企事件,海外市场存在过度解读,我们认为对经济无疑有冲击,但演化为系统性风险的概率还比较低;第二,能耗双控等导致供求矛盾,进而驱动资源品涨价,市场炒价格而不是炒业绩;第三、流动性状况尚可,经济动能越是不足,市场对政策呵护和流动性支持的期待越高,反而不会轻易退出。

但能耗双控政策、房地产问题、中美关系的演绎仍是后市的焦点。当下市场关注核心正在回归宏观,其中,能耗双控政策影响最大。今年8月下旬以来,国内出现缺煤限电现象,浙江、云南、青海等地方政府能耗双控指标被中央“点名”,部分基础化工和能源品遭遇限产影响,铝/水泥等高能耗产品价格快速上涨。全年双控指标运用不均匀、碳中和任务逼迫可能是主因,但往后看,煤炭进口仍难放开、冬季用电压力可能更大,提高电价将成本向居民转移是目前伤害最小的做法,板块逻辑会否从炒价格(利好)向炒业绩(利空)转换值得关注,清洁能源、电网投资改造等值的关注。其次,房地产/信用风险方面,发生系统性金融风险的概率较小,但对于地产产业链、中资美元债、银行股等会有冲击,剩者为王思路下,优质龙头企业存在劫后余生的机会,后续关注政策会否微调。最后,孟晚舟归国可能预示着中美关系进入新阶段,竞争仍是主旋律,但阶段性谋求合作的可能性增加,关注碳减排、新能源、半导体、军工等机会。

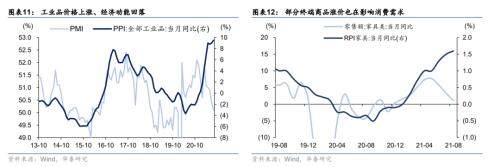

映射到股市上,周期股加速冲顶需要谨慎看待,谨防涨价逻辑让位于业绩逻辑。目前市场上对周期品的行情有两种声音,第一种比较激进,认为周期股行情还未结束,例如以中远海控(行情601919,诊股)为代表的航运刚刚进入价格强势的长周期,而疫情常态化也会使当下供求矛盾继续维持一段时间;第二种则偏谨慎,认为周期品没有出现颠覆性的逻辑,本质上仍是供给驱动而非需求,价格也未必反映到利润上。历史上,凡是供求驱动的涨价行情往往难以脱离均值回归的逻辑,本轮双减下的涨价,更难以向业绩转化。我们更倾向于后者,因为目前来看资源品已经从炒价格(利好)到炒业绩(利空),可能进入“利好兑现就是利空”的阶段。再加上宏观层面来看,上游原材料及能源涨价一旦超出中下游的承受范围,就可能引发需求萎缩从而反噬整条产业链的效果,甚至造成“滞胀”。预计在PPI-CPI剪刀差的压制下,中游制造业仍难有大的起色,消费/公用板块相对受伤较轻。

后市看,指数进入阶段性的大幅波动期,关注几个风险点。第一、季末+长假效应带来资金面波动;第二、指数前期期涨幅不小、当前波动率处于高位,投资者参与度可能下降;第三、疫情反复叠加价格反噬,消费与投资端表现疲软,三季度业绩预期可能下调。当然,政策放松可能对其形成对冲;第四、关注双减、房地产政策,中美关系方面关注10月30日G20峰会;第五,美股从去年3月份之后还未经历过大的调整,在美联储QE退出、债务上限、加税、反垄断等因素冲击下波动预计大增,可能波及港股和A股。

策略方面,“高低”有尺、“虚实”有度,万变不离产业景气逻辑。近期诸多变化对股市原有运行节奏形成明显扰动,板块轮动明显加速,但都没有动及盈利驱动的主调。能耗双控短期抬升上游材料及资源品行情,房企债务风波则压制地产链条,资金面、风险偏好短期可能大开大合。但长期看,主流赛道核心逻辑仍未被破坏,政策指引下的产业周期没有根本改变。我们建议投资者,1、认清“虚实”。上游资源品本质是供给驱动,缺乏持续性,因而偏“虚”,例如煤炭、钢铁、电力等。但十四五规划、碳中和等政策指引带来的是需求驱动,有长期逻辑,因此偏“实”,例如储能、CXO等;2、重视“高低”。任何板块/品种都需要基于业绩预期和估值来讨论投资价值,尤其是业绩逻辑尾部坚实且处于高位的周期股。经验告诉我们,高波动的市场环境下投资者往往不会保持“信仰”,一旦变盘就可能发生交易践踏从而冲击心态。

板块方面,我们建议关注的是:

第一、主流赛道仍是核心选择,尤其是调整过后+中短期逻辑通畅的板块。包括:

1、技术迭代+十四五规划带动新能源产业链迎来新一轮扩张周期,包括锂电池、储能、分布式光伏及相关建筑工程链条;

2、“30-60”碳中和、碳达峰背景下,清洁能源+分布式光伏+分布式风电以及电网建设保持高景气;

3、国防经费提升、国产装备进入新一轮更换周期,导弹、飞机产业链、军工信息化、新材料行业保持高景气,珠海航展本周开始;

4、新冠疫情几乎改变了人们原有的生活模式,诞生了许多新业态。线上运营、数字化办公比例大幅提升,带动通信与计算机技术迭代加速;

5、医药板块调整基本到位,可能还需要较长时间的磨底期,耐心寻找对集采免疫品种,如创新产业(行情300832,诊股)链、特色原料药、药房、医美等;

6、国产替代需求继续被强化,尤其是半导体、光刻胶领域的研发投入。目前国内产业强在原材料与初始材料的加工,弱在IC设计、封装、刻蚀等层面,随着大基金的投入,相关产业已经步入扩张的快车道。

第二、供求矛盾推动或局部政策指引,注意甄别景气度和估值的匹配性。包括:

1、供求矛盾持续推升上游产品价格,短期可基于能耗强度一级预警省份寻找机会,预计锂盐、C4、锌、铝铜、纯碱等持续性相对较强;

2、资本市场改革红利持续推进,例如设立北交所背景下的金融科技、券商等业务或将受益;

3、稀土价格受益供求关系短期仍偏乐观;

4、双节迎来公路客流小高峰+铁路货运淡季不淡。

第三、主题驱动方面,近期关注:1、十一长假,关注旅游及院线表现;2、珠海航展;3、苹果新品发布会第二场。

转债展望

近期投资者感到转债估值有所调整,那么究竟变动如何,调整的结构性怎样?

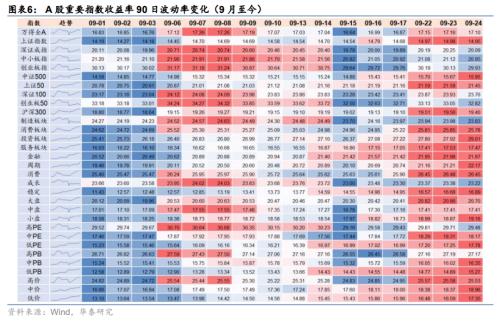

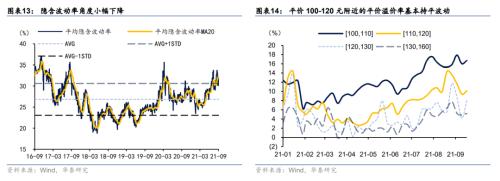

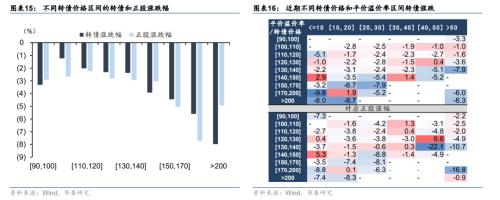

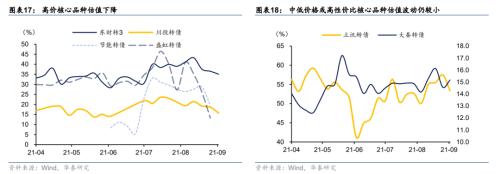

整体估值小幅下降,集中在高价品种。隐含波动率角度看,截至9月24日波动率中位数约30%,相比高点略有回调,但仍处于2017年后89%分位数水平;从平价-平价溢价率角度来看,进入9月后100-110元、110-120元、120-130元附近的平价溢价率基本持平震荡,而130元以上高平价品种的平价溢价率有所下降;结合转债价格和性价比等综合来看,高价转债显然是近期估值调整的主要来源,中低价、高性价比品种尚未出现明显估值压缩的迹象。而更具体地,从核心品种的分化也可见端倪,如东财、盛虹、川投、节能等高价品种出现不同程度估值调整和波动,而大秦、立讯、大金融转债则相对平稳。

转债估值调整主要来自股市板块轮动与阶段止盈压力。近期转债估值与正股变动方向基本一致,高价转债的正股多出现调整。高价转债对应前期正股强势品种,因此股市热点扩散和切换是转债估值变动的主要原因之一。从转债行业轮动角度验证,轮动轨迹按照新能源?周期资源类?电力+公用+消费价值类补涨来演进,前期强势的新能源和上游品种近期调整明显。究其原因,一方面从股市整体角度看,房企债务阴云笼罩、业绩空窗期叠加宏观经济数据不及预期、双节效应等加剧市场分歧,短期止盈诉求有所增加;另一方面,近期热点扩散,周期资源品行情不易把握,总体雷声大、但赚钱难。供给端推动的资源品行情往往时间短、幅度高,但正股与转债机会未必好抓住。提前预判政策执行显然困难,因此要么紧跟市场做交易,要么赚左侧配置的钱。部分转债投资者埋伏高性价比品种(造纸、采掘等)有所收获。此外,基本面上资源行情也正从涨价利好转向业绩驱动(偏利空),政策端在向控价保生产角度均衡。而从转债方面看,如我们在上周周报分析,转债市场估值达到高点后,面对正股波动+赎回和解禁风险,部分投资者选择逐步止盈,导致资金正从高价品种流出、估值有所调整。

我们认为,转债估值系统性调整概率仍较小,更需要强调板块选择与性价比,高价品种适当兑现。债市低机会成本支撑转债估值的逻辑依旧成立,股市热点扩散但结构性机会仍在,指数震荡格局难改。因此,短期转债估值尚不具备大的调整基础,核心品种也并未受到明显挑战。而高估值背景下,正股表现决定胜率,板块与个券选择依旧重要。近期受伤较轻甚至略有回暖的价值品种、发电与电力设备、建筑公用品种就更经得起考验。高价转债的赎回风险依旧值得关注,如国贸等进入存续期中后段的转债促转股意愿显然更强。此外,转债性价比依旧能提供更多安全垫,高性价比策略仍有上佳表现。

策略方面,股市波动增大、热点轮转更快,转债估值有所调整但还难言吸引力,仍有利于规模较小的资金灵活操作。近两周股市预期弱化,高价转债普遍存在止盈需求,转债估值逢高回落但幅度仍在预期范围内。好在核心品种并未有明显调整,银行等大盘品种性价比反而有所改善。后市看,纯债市机会成本仍然不高,股市虽然波动增大但没有超出固收+等资金的承受能力,转债高估值仍有一定合理性但中枢可能稍向下移。股市波动增大、热点轮转更快,更加考验投资者择券和交易能力,小资金相对大资金仍有操作优势。我们认为:1、转债高估值+股市高位震荡、热点快速轮转,节前继续保持仓位中性或适当减少,稍作防守;2、依旧重视板块选择和个券性价比,但要根据市场风格及热点切换稍作调整。保证高胜率的原则不改,业绩窗口前基于微观角度挖掘个券的预期差。我们更建议优先选择基本面坚实、在波动中受伤较小、转债估值合理的品种,规避透支未来业绩又高估值的品种。此外,继续提防赎回和大股东减持风险、不盲目埋伏低价及偏债品种、关注定位相对合理的优质新券。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐