两融“绕标套现”魅影乍现?沪深300融资余额罕见3个月背离趋势,非两融标的成交活跃度提升48%

来源:财联社 2021-09-07 09:22:07

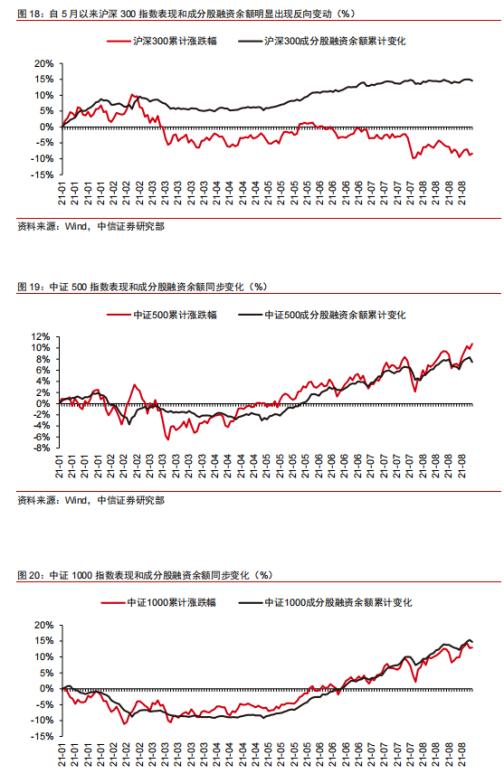

中信证券(行情600030,诊股)最新研究中发现,自今年5月至8月,代表中小市值的中证500和中证1000指数的表现和其成分股的融资余额的变化保持同向变动,例如中证500累计上涨约10%,融资余额同步增加10%,但同期代表大市值股票的沪深300指数累计下跌约6%,而融资余额增加了8%,这是2019年至今二者首次出现长达3个月的背离趋势。

中信证券研究中还提到,今年7月至今,非两融标的成交活跃度上升更为明显,日均成交达3077亿元,较二季度上升48%,较一季度上升80%,远超两融标的。

中信证券分析研究称,不排除投资者加杠杆逢低买入沪深300指数成分股的可能性,但这种罕见的背离或许和信用账户“套现”存在一定的相关性。

中航信托宏观策略总监吴照银对中信证券的研究观点并不完全赞同,吴照银向财联社记者表示,两融绕标、套现可能性不大,“如果这么操作,显然已构成违规,把不符合两融标准的股票进行两融,给证券公司放大了风险,也直接违规。两融‘绕标’从逻辑上是可以行得通,但是操作较为繁琐,涉及到的环节较多,因而量不会很大,对整体市场影响并不大”。

非两融标的成交较二季度提升48%

中信证券认为,板块层面来看,中小市值个股的融资成交占比明显提高。两市整体走势和融资余额增长出现一定背离,这或与两融“绕标”有一定关联,绕标资金可能集中流入了非两融标的及热门赛道板块。

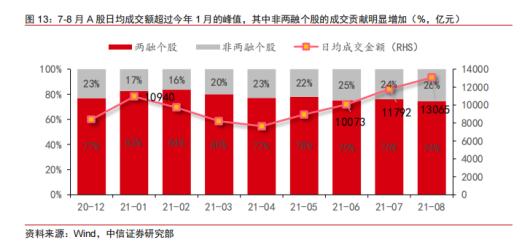

中信证券研报称,A股日均成交额已连续3个月破万亿,其中非两融个股成交贡献明显提高。6-8月,A股市场日均成交额分别为10073/11792/13065万亿,已连续3个月突破万亿,其中7、8月均已超过了今年1月的1.0940万亿,分别较1月水平增加了7.8%/19.4%。但与此同时,发现近期活跃成交的增量主要来自于非两融个股。从成交贡献比例来看,8月非两融个股的日均成交额占比为26%,较1月的17%提高了9个百分点,也就意味着两融个股日均成交贡献下滑了9个百分点。

中信证券研究称,基于现有两融业务规则,发现投资者实际上可以通过“融券卖出流动性较好的大市值公司(如上证50或沪深300成分股或ETF)然后融资买入与融券对应个股并还券”的方式,即将信用账户的资产端从正常的“担保品+融资买入的股票”变成“担保品+融资的现金”(融资买入的股票以偿还融券卖出的形式变成了等值的现金)。按照券商针对“维持担保比例”(=“信用账户资产”/“信用账户负债”其中“信用账户负债”=“融券卖出的现值”+“融资买入额”+“融资融券利息”)的规定,超出担保比例300%的资金部分可以取出用于自由交易。

如此,投资者可将计划长期持有的股票作为信用账户的担保品,然后取出一定比例的资金用于执行新的交易,达到变相“减持”和“套现”的效果。这部分资金可能流向热门赛道甚至非两融标的,导致非热门股票(例如医药、消费等)的融资余额虽然上升,但是因融资后即为“买入持有”融资交易占比持续下滑“套现”资金继续流向了非两融标的以及赛道股,此类行业或个股的融资成交占比、成交额和换手率反而均显著提高。

反方:大量的程序化交易和T0策略增加了换手率和成交量

吴照银认为,今年以来发行了大量指数增强型产品(去年发行的主要是主动管理型产品),而大量的指数增强型产品以及量化产品通过程序化交易来获取阿尔法(超额收益),大量的程序化交易和T0策略增加了换手率和成交量,据统计,目前市场成交量的25%为程序化交易带来的。随着量化产品规模的增加,程序化交易所占的比例还在继续上升,这会导致成交量上升,但这种成交量上升不是增量资金入场导致,也不是指数放量滞涨引发资金离场的标志。

吴照银进一步阐述称,市场结构发生了这样的变化是今年成交量不断上升的主要原因,同时程序化交易要想获取超额收益,必须在行业内不断切换,所以今年从年初到现在几乎没有没有一个行业从头强到尾,春节前是大消费,然后到周期,再到新能源,再到军工,直到最近的低估值行业,中间还穿插了医美、稀土等板块,而这几个行业上升,另外几个行业就下降,从行业基本面能解释一部分逻辑但是这些逻辑又似是而非,实际上背后是程序化交易驱动的结果。这与去年的消费大白马和新能源从年头强到年尾完全不同,因为驱动这种现象背后的资金发生了变化,市场的主导资金从主动管理基金变成了量化交易产品。

两融套现遭遇强监管

财联社记者获悉,不久前,有券商收到监管部门下发的《规制“两融套现”,风险促进业务回归本源》机构监管通报文件。

近期,监管层在日常监管中关注到,部分投资者利用融资融券交易套现,实施绕标、融资等行为,刻意规避监管要求,扰乱交易机制,违背业务本源。

“两融套现”是指,投资者通过融资融券交易套取资金,以实现购买非标的证券(即“绕标”)或融资转出信用账户(即“融资”)等非正常交易目的。

主要问题和风险包括以下四个方面。

一是规避了监管要求,存在合规隐患。出于防范风险考虑,现行两融业务规则对交易标的、资金用途均有明确限制,在交易标的上,两融标的不得超出交易所规定的范围;在资金用途上,投资者卖出信用证券账户内融资买入的证券所得价款,应先偿还其融资欠款。“两融套现”本质上属于投资者刻意规避监管、违背业务本源的行为。

二是扰乱了交易机制,信用风险加大。“两融套现”实质为投资者利用交易指令改变还款顺序,将专项融资款转换为可自由支配资金,打破了两融固有的交易机制,造成负债对应持仓和担保品不匹配,降低了两融业务透明度,增加了信用风险。且标的范围、担保品折算率调整等,是两融重要的逆周期调节措施,而套现绕标实质上扰乱了交易机制,可能影响现有调节措施的功能发挥。

三是规避了信披义务,风险传染性高。实践中,部分上市公司控股股东将套现资金用于偿还股票质押融资债务,将质押融资负债转换为两融负债,一方面实现融资加杠杆的目的,另一方面规避了上市公司股押到特定比例的信息披露义务。在市场出现较大波动时,两融担保品价值波动的风险可能与股票质押风险相互传染。

四是弱化了监测效能,违法隐患增加。“两融套现”导致信用账户中余额挂钩标的和实际持仓“表里不一”,加大了日常监管和风险监测识别难度,使得个别不法分子收买信用账户、融资操纵股价等违法行为更具隐蔽性。

监管部门对证券公司提出多项监管要求。

正视“两融套现”问题,强化展业合规意识。诱导或指导投资者利用特定交易手法实施“两融套现”,或为该行为专项提供融资授信、系统操作便利等,均属于违反“不得为客户进行不正当交易活动提供便利”原则性要求的行为。各证券公司应当按照实质重于形式的原则,正确看待“两融套现”的问题和风险,回归两融业务本源,严守规范展业底线。

切实落实主体责任,主动排查清理违规行为。各证券公司应当强化信用账户交易行为监测,提升异常交易识别能力,充分研究“两融套现”手法并针对性实施排查。

一方面,通过完善授信限额、持仓结构、动态保证金和展期评估管理等,逐步规制存量风险、防范增量风险。另一方面,对“高股价操纵风险”可疑账户,应当采取有效措施核实客户身份和交易动机,涉嫌账户出借、违规融资的应当予以清理;如涉及分支机构员工为相关行为提供便利的,应当严肃追责并报告我部及派出机构。

回归两融业务本源,严防融资“信贷”化。为防止场内股票质押风险向两融业务转移,防范上市公司大股东利用“两融套现”变相融资、变相减持,各证券公司应当综合考虑上市公司大股东的担保品变现难度和集中度,审慎确定授信、可冲抵保证金折算率等风控指标,采取必要的前端控制手段,限制变相质押融资行为,维护两融业务正常秩序。

下一步,将官部门将持续关注融资融券业务合规展业情况,加大以问题和风险为导向的现场检查力度,对业务认识和风险管理不到位的公司,依法从严采取监管措施。

海通证券(行情600837,诊股)信用收入排名第一,中信证券增近两倍

今年上半年,以两融业务为主的信用业务净收入前十上市券商别是海通证券(33.62亿元)、国泰君安(行情601211,诊股)(31.57亿元)、中国银河(行情601881,诊股)(26.51亿元)、广发证券(行情000776,诊股)(24.13亿元)、中信证券(23.24亿元)、华泰证券(行情601688,诊股)(19.11亿元)、光大证券(行情601788,诊股)(12.81亿元)、国信证券(行情002736,诊股)(10.80亿元)、招商证券(行情600999,诊股)(10.69亿元)、东方财富(行情300059,诊股)(9.95亿元)。

中信证券信用业务收入尽管未能如其他业务一样成为“券业一哥”,但其增长势头最大,同比增速高达186.73%。此外,华泰证券今年上半年两融业务收入增幅也不小,同比增86.96%。

此外,部分知名上市券商的两融业务收入同比增速下滑明显,如国信证券(-34.99%)、招商证券(-23.75%)、申万宏源(行情000166,诊股)(-49.27%)。

两融余额向两万亿迈进

截至9月3日,沪深两融余额高达1.87万亿,相对于年初1.64万亿,增幅为14.02%;融资余额1.70万亿,较年初增12.58%;融券余额1671.80,较年初增21.21%。

截至7月31日,信用账户数为586.16万户,其中个人账户582.51万户,机构户3.65万户,信用账户总数较去年底增28.09万户。

最新融资余额数据显示,融资余额最高的十只个股分别是中国平安(行情601318,诊股)(265.71亿元)、贵州茅台(行情600519,诊股)(251.73亿元)、东方财富(128.95亿元)、中信证券(126.53亿元)、牧原股份(行情002714,诊股)(126.30亿元)、兴业银行(行情601166,诊股)(117.33亿元)、京东方A(行情000725,诊股)(110.21亿元)、沃森生物(行情300142,诊股)(106.41亿元)、中远海控(行情601919,诊股)(106.12亿元)、隆基股份(行情601012,诊股)(92.13亿元)、科大讯飞(行情002230,诊股)(88.09亿元)。

融资余额占流通市值最高的十只个股是仁东控股(行情002647,诊股)(34.90%)、明冠新材(行情688560,诊股)(17.77%)、悦安新材(行情688786,诊股)(15.63%)、数码视讯(行情300079,诊股)(15.43%)、同方股份(行情600100,诊股)(14.94%)、博力威(行情688345,诊股)(14.24%)、豆神教育(行情300010,诊股)(14.20%)、威高骨科(行情688161,诊股)(14.09%)、中体产业(行情600158,诊股)(13.42%)、锦富技术(行情300128,诊股)(13.39%)。

融券余额最高的十只个股分别是招商银行(行情600036,诊股)(47.42亿元)、中芯国际(行情688981,诊股)(36.92亿元)、宁德时代(行情300750,诊股)(31.82亿元)、美的集团(行情000333,诊股)(30.36亿元)、恒瑞医药(行情600276,诊股)(25.67亿元)、长江电力(行情600900,诊股)(21.84亿元)、兴业银行(20.70亿元)、国元证券(行情000728,诊股)(20.58亿元)、海通证券(20.35亿元)、中国平安(18.28亿元)。

相关文章

猜你喜欢

今日头条

图文推荐