国常会推3000亿再贷款 广发固收:打响宽信用第一枪

来源:金融界网 2021-09-02 10:25:42

2021年9月1日,国务院常务会议提到“今年再新增3000亿元支小再贷款额度,支持地方法人银行向小微企业和个体工商户发放贷款”、“统筹做好跨周期调节。发挥地方政府专项债作用带动扩大有效投资”,其中释放出的宽信用信号,对债市有何影响。

相比2020年投放1.8万亿元再贷款、再贴现额度,此次3000亿元支小再贷款体现出政策支持力度在总量层面较温和。而3000亿元支小再贷款额度约为6月支小再贷款余额的33.8%,可见政策对小微企业的定向支持力度较大,体现出政策的结构性特征。

政府债对社融的拉动可能主要体现在四季度。保守估计,今年9-12月政府债净发行约3.5万亿,含地方债1.9万亿、国债1.6万亿,较2020年9-12月社融口径新增政府债融资2.6万亿多出约9000亿元,约是7月末社融存量的0.3%。受政府债支撑,预计今年9月社融同比见底,10-12月社融同比可能趋于小幅反弹,从9月的10.0%左右,到12月反弹至10.3%。

定向宽信用对债市的影响,市场预期的波动,可能大于后续经济的真实波动,后续长端利率仍有下行空间。在国常会释放定向宽信用信号后,重点关注地产相关的两个信用指标:金融数据中的居民中长期贷款、地产城投发债净融资。当前政策聚焦于小微企业定向宽信用,地产融资约束没有明确放松,融资需求推升长端利率的风险可控。而碳减排定向支持工具尚未落地,定向“降息”存在想象空间(降MLF利率)。在充分“消化”定向宽信用信号后,长端利率可能仍然存在一定幅度的下行空间。

核心假设风险。国内政策出现超预期调整。社融情景测算可能存在偏差。

2021年9月1日,国务院常务会议提到“今年再新增3000亿元支小再贷款额度,支持地方法人银行向小微企业和个体工商户发放贷款”、“统筹做好跨周期调节。发挥地方政府专项债作用带动扩大有效投资”,其中释放出的宽信用信号,对债市有何影响。

1

支小再贷款,

指向政策重点在于定向支持小微企业

此次国常会提到“向小微企业和个体工商户发放贷款”,再次确认宽信用重点在于定向支持小微企业。7月30日,政治局会议提到“稳健的货币政策要保持流动性合理充裕,助力中小企业和困难行业持续恢复”,指明了下半年货币政策发力方向。8月23日,人民银行召开金融机构货币信贷形势分析座谈会,提到“要坚持推进信贷结构调整,加大对重点领域和薄弱环节的支持,使资金更多流向科技创新、绿色发展,更多流向中小微企业、个体工商户、新型农业经营主体。要促进实际贷款利率下行,小微企业综合融资成本稳中有降”。结合本次国常会“今年再新增3000亿元支小再贷款额度,支持地方法人银行向小微企业和个体工商户发放贷款”的提法,指向年内宽信用的重点支持方向在于小微企业、个体工商户,此次国常会明确提到3000亿元支小再贷款的数量支持,央行会议也提到小微企业综合融资成本稳中有降,也就是资金价格方面也有相应支持。

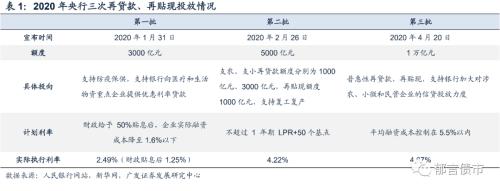

2020年以来再贷款再贴现回顾。2020年,为应对疫情影响,央行曾先后进行三批再贷款再贴现投放,分别为3000亿元专项再贷款、5000亿元再贷款再贴现额度、1万亿元再贷款再贴现额度。央行在2020年四季度货币政策执行报告中提到,截至2020年6月末,3000亿元、5000亿元两批分别基本发放完毕、发放完毕;截至2020年12月,1万亿元也全部发放完毕。1.8万亿再贷款、再贴现,有效支持了2020年经济从疫情中恢复。

从再贷款余额来看,截至2021年6月,支小再贷款余额为8882亿元,较2021年3月下降538亿元,而2021年3月也较2020年12月下降626亿元。对比2021上半年支小再贷款余额连续两个季度的下降,2020年支小再贷款余额均呈正增长,全年余额增加6924亿元。相比2020年投放1.8万亿元再贷款、再贴现额度,此次3000亿元支小再贷款体现出政策支持力度在总量层面较温和。而3000亿元支小再贷款额度约为6月支小再贷款余额的33.8%,可见政策对小微企业的定向支持力度较大,体现出政策的结构性特征。

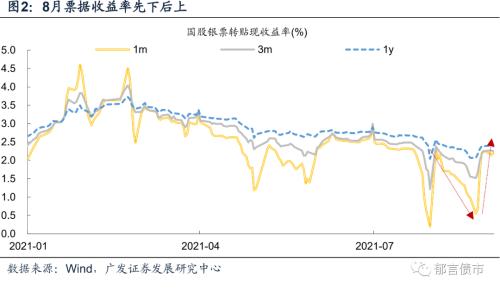

8月中旬以来票据利率先下后上,说明定向宽信用政策可能在逐渐起效果。7月新增贷款数据,体现出银行拿票据充贷款额度的情况(详见《贷款结构转差,长端利率占优》)。结合票据收益率走向来看,7月下旬票据收益率明显下行,1个月期限票据收益率一度下探至0.2%附近。进入8月初,票据收益率有所反弹,但其后又开始快速下行,直至23日触底后开始反弹。从票据收益率趋于上行来看,票据需求有所转弱,自8月23日起,银行可能更多投放贷款,而非继续较大规模收票。这说明央行8月23日金融机构货币信贷形势分析座谈会之后,针对小微企业的定向宽信用政策可能开始落地推进。

2

政府债对社融的支撑作用可能主要体现在四季度

国常会还提及“统筹做好跨周期调节。发挥地方政府专项债作用带动扩大有效投资”。如何看待包括地方专项债在内的政府债发行,对后续社融和债市的影响?

9-12月政府债剩余额度较多。截至2021年8月末,新增地方债发行24082亿元(剔除占用2020年额度的682亿元中小银行专项债),占全年新增地方政府债务限额的53.9%。其中新增地方专项债17748亿元,仅占专项债新增限额的48.6%。国债方面,截至2021年8月末,国债净发行8471亿元,仅占中央赤字27500亿元的30.8%(详见《9月国债和地方债供给超1.2万亿》)。由此可见,9-12月四个月内要发行全年51.4%的新增地方专项债,以及可能超过60%中央赤字的国债。

政府债对社融的拉动可能主要体现在四季度。保守估计,今年9-12月政府债净发行约3.5万亿,含地方债1.9万亿、国债1.6万亿,较2020年9-12月社融口径新增政府债融资2.6万亿多出约9000亿元,约是7月末社融存量的0.3%。由于2020年9月社融口径政府债达到1.01万亿,预计今年9月政府债净融资约为8900亿元,因而其对社融同比增速的拉动仍将为负。社融情景测算:受政府债支撑,10-12月社融同比可能小幅反弹0.3%左右。假设:(1)贷款基本持平去年同期,主要是根据4-7月贷款较去年同期平均低了571亿元,约占去年同期贷款均值的3.7%;而3000亿再贷款额度又将对9-12月贷款形成支撑,分摊到每个月约贡献750亿元;(2)9-12月政府债项目依次为8900、8600、8600、9200亿;(3)除贷款和政府债之外的其他项目,在非季末月参考今年4-7月平均值1753亿元,向上取整为2000亿元。根据以上假设测算,预计今年9月社融同比见底,10-12月社融同比可能趋于小幅反弹,从9月的10.0%左右,到12月反弹至10.3%。

以上测算面临的不确定因素:受3000亿再贷款额度等定向宽信用政策支持,9-12月贷款也可能会略高于去年同期;受资管新规将在年底到期影响,9-12月非标缩减规模也可能多于去年同期。 以上情景测算,主要是为了估算政府债对社融的支撑作用。地方专项债对经济的支撑作用,在读数上,可能不及对社融的支撑作用直接。重庆市财政局于8月5日发布的《重庆市市级预算调整方案》,提到“预留限额160亿元。主要是按相关政策要求,在2022年发债空间逐步收窄后,保持债券资金支出强度和政府投资总体稳定,拟在今年四季度发行预留部分,明年一季度投入使用”。而浙江、四川也提到年底或12月预留地方债额度的问题。 今年年底发行的专项债将计入新增社融,但在明年一季度才能投入使用形成实物工作量。 四季度地方专项债以及国债对社融同比增速形成支撑,但受预留地方专项债额度滞后使用的影响,年底社融的反弹可能不会完全反映到今年的经济数据上。

3

债市展望:

预计长端利率上行风险可控

定向宽信用对债市的影响,市场预期的波动,可能大于后续经济的真实波动。3000亿元支小再贷款额度,明显小于2020年投放1.8万亿元再贷款、再贴现额度,3000亿元约为2020年社融口径新增贷款的1.5%,总量层面较为温和;但3000亿元再贷款额度约为今年6月支小再贷款余额的33.8%,对小微企业定向支持力度又较大。跨周期调节专注于解决房住不炒、地方隐性债务等一系列中长期问题,在面对经济阶段下行压力时,在不发生类似去年疫情导致经济数据出现负增长的情况下,倾向于在既定的中长期框架中,利用定向宽松政策进行微调。因而呈现出总量较为温和+对特定主体定向支持力度较大的政策。这种定向政策对经济总量的影响相对温和,因而市场预期的波动,有可能大于经济的真实波动。后续长端利率仍有下行空间。8月31日发布的8月PMI数据揭示短期内经济数据存在回落压力,9月1日国常会就推出3000亿元再贷款额度。在国常会释放定向宽信用信号后,重点关注地产相关的两个信用指标:金融数据中的居民中长期贷款、地产城投发债净融资。当前政策聚焦于小微企业定向宽信用,地产融资约束没有明确放松,融资需求推升长端利率的风险可控。而碳减排定向支持工具尚未落地,定向“降息”存在想象空间(降MLF利率)。在充分“消化”定向宽信用信号后,长端利率可能仍然存在一定幅度的下行空间。风险提示:

国内政策出现超预期调整。社融情景测算可能存在偏差。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章