2020年全国省市税收收入全梳理

来源:中诚信国际 2021-08-05 16:23:11

2020年初,受新冠肺炎疫情冲击叠加减税降费政策影响,全国税收收入大幅下滑,一季度全国税收收入同比下降16.4%,但伴随疫情防控有力,经济持续修复,税收收入增速自3月“触底”后逐月回升,全年税收收入实现79644.23亿元,为预算的99.8%,同比下降1.7%。2021年上半年,全国税收收入实现100461亿元,同比增长22.5%,两年复合增长4.3%,已逐步恢复至疫情前水平。从各省市来看,截至2021年6月末,全国共26个省(自治区、直辖市)、238个地级市(地区、自治州)披露了2020年税收数据。中诚信国际区域风险数据库对已披露2020年税收数据的省市进行全面梳理,并对各区域税收收入情况进行分析。

超八成省份税收占比下滑,湖北省税收规模降幅居首

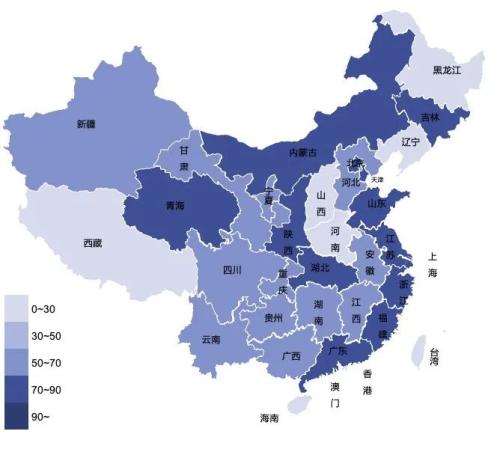

中诚信国际区域风险数据库对已披露2020年税收收入情况的26个省(自治区、直辖市)[1]进行了系统梳理。从年度收入情况来看,所统计的26个省份中,2020年税收规模位于213.30亿元至9881.21亿元之间,平均水平为2634.98亿元。各省税收呈现较大区域分化,其中广东省(9881.21亿元)、江苏省(7413.86亿元)、浙江省(6261.51亿元)、上海市(5841.9亿元)、山东省(4757.59亿元)、北京市(4643.87亿元)等东部沿海地区税收规模居于前五,排名与2019年保持一致;青海省(213.30亿元)、宁夏回族自治区(263.85亿元)、甘肃省(567.9亿元)、吉林省(771.9亿元)、新疆维吾尔自治区(910.19亿元)等中西部地区税收规模较低,不足1000亿元,排名仍与2019年保持一致。税收占比方面,上述26个省份中,2020年税收收入占一般公共预算收入比重位于60.78%- 86.39%之间,平均水平为71.73%。其中浙江省(86.39%)、北京市(84.68%)、上海市(82.91%)、江苏省(81.84%)税收占比居于前列、均超过80%,财政收入稳定性较强;贵州省(60.78%)、新疆维吾尔自治区(61.62%)、宁夏回族自治区(62.91%)税收占比较低,财政收入稳定性较弱。

图1:2020年全国部分省份税收收入分布情况

图2:2020年各省份税收占比分布情况

数据来源:中诚信国际区域风险数据库,中诚信国际“地方债务通”小程序

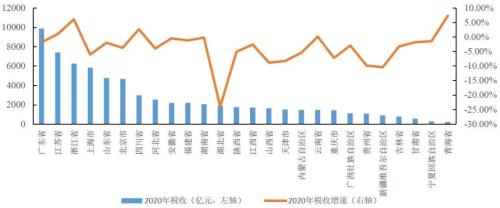

从年度变化情况看,在普惠性、结构性减税并举的积极财政政策下,统计的26个省份税收规模均值较2019年下降2.95%,有21个税收规模同比下滑。其中湖北省(-24.00%)、新疆维吾尔自治区(-10.42%)、贵州省(-9.79%)降幅较大,税收规模的下滑主要是受新冠肺炎疫情冲击和继续落实减税降费政策等因素影响,增值税、企业所得税、个人所得税等主体税种收入大幅下降。仅青海省(7.35%)、浙江省(6.16%)、四川省(2.73%)、江苏省(1.01%)、云南省(0.17%)5省实现正增。其中,青海省2020年受疫情影响较小,且随着复工复产的有力推进,经济持续复苏,税收收入实现增长;浙江省自2020年下半年以来,稳外贸政策效果持续显现,叠加外贸订单回流,出口逆势快速增长,外贸企业盈利增加,企业所得税和个人所得税实现大幅增长,税收收入总体增加。税收占比变化方面,所统计的26个省份税收占比均值较2019年下降1.17个百分点,有20个省份税收占比较2019年下滑,地方政府税收稳定性有所降低。其中贵州省(-7.34%)、山西省(-5.17%)降幅较大,税收占比较2019年下降超过5个百分点,天津市(10.21%)、浙江省(2.71%)、湖北省(1.89%)、北京市(1.77%)、广西壮族自治区(1.55%)以及青海省(1.15%)税收占比增加。

图3:2020年各省税收收入及同比增速

数据来源:中诚信国际区域风险数据库,中诚信国际“地方债务通”小程序

超六成地市税收规模下滑,西部地市持续承压

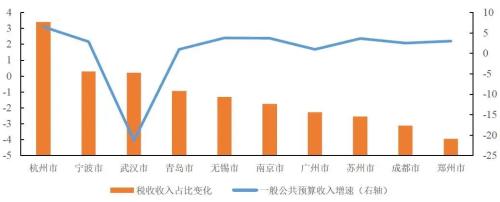

中诚信国际对2020年已披露税收情况的238个地级市(地区、自治州)进行系统梳理。从年度收入情况来看,税收规模方面,238个地级行政区税收规模位于0.46亿元至2005.11亿元区间,平均税收规模为168.11亿元。具体来看,苏州市、杭州市、南京市、广州市、宁波市税收收入居于前五位,分别为2005.11亿元、1978.60亿元、1395.56亿元、1299.2亿元、1257.02亿元,这些城市产业基础良好,税收规模常年较高。与2019年的税收规模排名相比,宁波市替代了武汉市第五位的排名,武汉市受疫情冲击影响,排名降至第七名。果洛藏族自治州、海南藏族自治州、海东市、甘南藏族自治州、巴中市、大兴安岭地区、白城市、萍乡市、和田地区、固原市、儋州市、克孜勒苏柯尔克孜自治州等东北、西部偏远地区税收水平较低,2020年税收规模均低于10亿元。税收占比方面,238个地级行政区税收占一般公共预算收入比值位于40.08%至94.52%区间,平均税收占比为67.48%。具体来看,杭州市(94.52%)、湖州市(92.98%)、金华市(89.88%)、苏州市(87.07%)、宿迁市(85.54%)及南京市(85.21%)等江浙城市税收占比居于前列,财税收入稳定;兴安盟、黔西南布依族苗族自治州、儋州市、广安市、张掖市、甘南藏族自治州、萍乡市、巴中市、武威市及安顺市等西部地区城市税收占比较低,均低于50%,财政收入稳定性相对较弱。萍乡市是占比较低城市中唯一一个位于东部地区的城市,除受疫情冲击及减税降费影响外,其2020年税收占比较低的原因或与萍安钢税收下降相关。

图4:2020年税收收入前10地级行政区财政情况

数据来源:中诚信国际区域风险数据库,中诚信国际“地方债务通”小程序

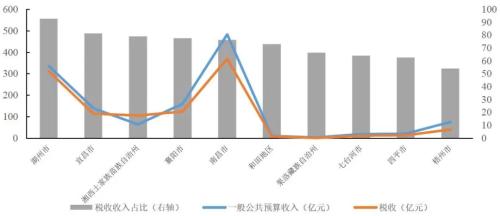

从年度变化情况看,在已披露税收数据的238个地级行政区平均税收规模较2019年下降22.19%,超六成地市税收收入下滑。具体看,税收降幅最大的前10个地市分别为泉州市(-85.57%)、凉山彝族自治州(-84.85%)、赣州市(-83.17%)、巴中市(-79.92%)、新余市(-78.89%)、广安市(-72.53%)、昌吉回族自治州(-72.27%)、雅安市(-65.19%)、海南藏族自治州(-65.17%)及西宁市(61.90%),这部分地市受全面落实减税降费政策的影响较大,增值税、企业所得税及个人所得税降幅明显。税收增速超10%的地级市共有11个,分别为湘西土家族苗族自治州(174.57%)、伊犁哈萨克自治州(70.62%)、南昌市(61.61%)、果洛藏族自治州(35.29%)、临夏回族自治州(16.43%)、贵港市(15.65%)、湖州市(15.59%)、贺州市(14.01%)、宜宾市(12.10%)、甘孜藏族自治州(10.73%)及杭州市(10.46%)。税收占比变化方面,238个地级行政区税收占比均值较2019年下降3.41个百分点,近八成地市税收占比下滑,非税收入占比有所上升,财政收入稳定性面临较大不确定性。具体看,税收占比下降幅度最大的10个地市分别为兴安盟(-39.71%)、黔西南布依族苗族自治州(-20.81%)、锦州市(-20.07%)、儋州市(-19.7%)、阿克苏地区(-16.88%)、克孜勒苏柯尔克孜自治州(-16.5%)、广安市(-16.11%)、吐鲁番市(-15.19%)、新余市(-14.96%)以及安顺市(-13.58%),这些地市税收收入均较2019年下降,平均降幅达到38.28%,一般公共预算收入在非税收入带动下仍然保持正向增长,但非税收入的稳定性仍有待观察。税收占比上升幅度最高的前10个地市为南昌市(28.38%)、湘西土家族苗族自治州(19.12%)、宜昌市(12.36%)、果洛藏族自治州(12.06%)、和田地区(11.73%)、襄阳市(10.48%)、七台河市(9.01%)、四平市(8.6%)、湖州市(7.33%)及梧州市(7.14%);其中,和田地区、宜昌市、七台河市、襄阳市、柳州市、克拉玛依市和海南藏族自治州税收降低幅度小于预算收入降低幅度,导致税收占比被动上升,其余各地级市税收收入及预算收入均实现较高增长。

图5:2020年税收占比上升幅度前10地级行政区财政情况

数据来源:中诚信国际区域风险数据库,中诚信国际“地方债务通”小程序

总 结

总体来看,2020年新冠肺炎疫情冲击下,经济下行压力持续加大,同时减税降费政策持续发力,地方政府税收收入有所下降,区域性分化加剧,湖北省、新疆维吾尔自治区、贵州省等税收规模大幅下降,全国仅有5个省份税收规模实现正增长;同时,近八成省份税收占比同比下降,贵州省、山西省降幅较大,财政收入水平及收入稳定性面临严峻考验。从各地市来看,超过六成地市税收收入规模下滑,泉州市、凉山彝族自治州、赣州市等受全面落实减税降费政策影响较大,税收收入降下滑明显;同时,近八成地市税收占比下滑,兴安盟、黔西南布依族苗族自治州、锦州市等西部、东北地区地市降幅较大,财政收入质量及稳定性有所恶化。

2021年,伴随经济修复,工业企业利润增厚、居民收入持续增加,各地税收收入稳步增长,但同时需警惕,部分地区税收收入仍未完全恢复且税收收入占比仍在下滑,需关注部分地区税收情况的持续恶化及财政收入的质量下降,及由此对区域财政实力、债务风险产生的不利影响。

[1] 根据中诚信国际统计,截至2021年6月末,共26个省(区、市)披露2020年税收收入情况,河南省、西藏自治区、黑龙江省、辽宁省、海南省5省未公布,本文在排名时未将其包括在内。

相关文章

猜你喜欢

今日头条

图文推荐