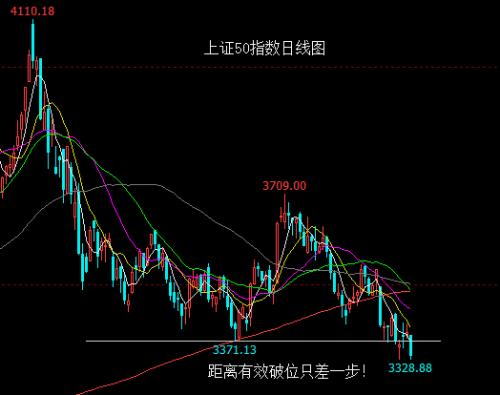

券商策略:A股三季度配置偏向成长股

来源:大众证券报 2021-07-15 10:23:11

A股年初开局延续去年底以来周期板块领涨、行业轮动震荡上涨的趋势,市场逻辑主线由经济复苏主导让位于通胀上行主导。通胀预期持续攀升,三季度工业品价格或将维持高位。机构认为,随业绩修复,部分行业高估值被逐步消化,A股估值性价比有所提高,建议三季度配置偏向成长风格。

平安证券:通胀见顶 渐归均衡

展望2021年三季度,全球经济复苏的态势料将延续。中国则将率先重归疫情前的增长轨道,经济的主要动能由外需切换为内需,增长读数将趋于下行,但消费与投资支撑经济韧性仍在。

权益市场方面,美股、港股的波动将有所增大,但前者在良好的经济复苏背景下,并不改变上行趋势;A股难有系统性利好因素,建议关注成长风格及高景气产业链的结构性机会。债券市场方面,美债三季度大概率将走跌,国内债市同样难以摆脱震荡格局,但三季度迎来熊市“最后一击”可能是较好的配置时点。大宗商品方面,各品种结束普涨而进入分化,原油、农产品(行情000061,诊股)的表现将好于工业金属和贵金属。外汇市场方面,考虑美国经济强劲且美联储将释放货币政策收紧信号从而驱动利率上行,美元指数将止跌反弹,欧元、人民币表现则相对弱势。

A股方面,由于中国经济将率先回归常态增长轨道,PPI回落与企业盈利修复周期进入后半程,从基本面上难以成为A股市场的系统性利好因素;但国内货币政策大概率不会跟随美联储收紧,将为市场提供相对稳定的流动性环境;同时经济转型与局部改革政策的落地,尤其是资本市场改革的加快推进,有望提升市场的风险偏好。

考虑当前中国的经济结构转型、“十四五”重点产业布局、“碳中和”战略目标加码等因素的推动,新经济新概念将迎来全新的成长机遇。三季度,A股配置建议偏向成长风格,关注新能源汽车、新能源、半导体、化工新材料、生物医药等行业,以及高景气产业链上更多企业投资机会的扩散。

财信证券:A股市场呈现慢牛格局

三季度资产配置顺序为:债券>股票>大宗商品。预计出口和补库存需求对下半年经济拉动作用减弱。由于中国消费尚有一定复苏空间,预计中国经济仍将维持复苏态势,但复苏速度可能边际放缓。预计中国在第三季度可能处于通胀边际下滑以及经济复苏放缓、向正常增速回归的阶段。判断A股市场短期快速上行时期已经过去,后面A股市场大概率是震荡上行的结构型行情,总体呈现慢牛格局,市场并不缺乏投资机会。

2021年第三季度,股票市场将从流动性驱动逻辑逐渐转向业绩增长和成长驱动逻辑,建议配置以下方向:国内经济复苏速度边际放缓,宜自下而上选择高业绩景气度的板块,比如地产后产业链的特色消费。目前科技板块整体回调较多。在经济复苏放缓、流动性不紧张时期,科技板块有望重新迎来资金青睐,建议关注TMT、军工、创新药。

2021年第三季度,随着疫苗接种持续增加,前期的疫情受损板块将迎来估值修复,可关注航空、机场、酒店、餐饮、旅游、影院等方向。在三季度末或者第四季度,美债收益率可能上行,低估值板块可作为底仓防御,可关注房地产、公用事业、传媒。

结合各大行业,推出2021年第三季度十大金股:新和成(行情002001,诊股)、晶盛机电(行情300316,诊股)、三七互娱(行情002555,诊股)、老板电器(行情002508,诊股)、中航重机(行情600765,诊股)、长电科技(行情600584,诊股)、丽珠集团(行情000513,诊股)、招商银行(行情600036,诊股)、川仪股份(行情603100,诊股)、比音勒芬(行情002832,诊股)。

西部证券(行情002673,诊股):三季度有望迎接牛市加速上涨

基于当前市场形势判断行情继续,建议把握牛市机会。经济扩张仍有支撑,企业盈利或持续改善。前期受疫情影响较大的行业持续加速修复;基于薪资滞后于工业利润增速约1年时间,意味着后续潜在消费增长动力仍将继续回升,为下游盈利改善提供支持,同时,亦为周期品需求提供更多空间;后续企业或在“赚钱效应”扩张的驱动下逐步开启“杠杆”支持CAPEX投入。

叠加人民币升值预期,下半年外资或加速流入,催化A股牛市加速。警惕下半年美国通胀愈演愈烈。一方面,通胀驱动三大要素或全面开启。原油价格或伴随美国经济回升趋势上涨;救济法案叠加宽松货币政策,企业用工成本持续攀升;当有效供给全面释放后,方知过剩需求(货币)。另一方面,全球输入性通胀。全球央行货币超发下,年内受疫情制约供给仍难以全面释放,从而推升全球物价趋于上涨。

本轮“超级”周期仍将是市场投资主线,目前“价跌,量升”的最佳布局时点已至,一是建议配置:估值合理、净利率对于PPI弹性较大且中长期供需缺口仍然较大的行业,煤炭(尤其焦煤)、钢铁、有色、化工、电气及机械设备等,亦可挖掘高低估值切换叠加信用下沉的周期二线龙头;二是券商、银行估值已经处于磨底阶段,性价比极高,将有望衔接后续市场普涨机会;三是受益于QE溢出的电子与医药等成长股。

相关文章

猜你喜欢

今日头条

图文推荐