关注银行转债投资机会

来源:靳毅投资思考 2021-07-05 17:22:06

投资要点

关注银行转债投资机会

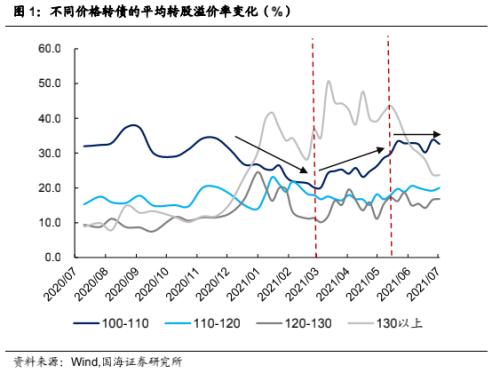

回看2021年转债市场行情,市场结构分化与风格轮换明显,这一点从不同价格转债的平均转股溢价率中可以看出。具体可以划分为三个阶段: (1)2021年2月份之前,A股“抱团”行情下,中低转债持续杀估值。(2)2021年3月-5月中旬,股市风格切换至顺周期,中低转债迎来估值修复。(3)2021年5月中旬-6月底,A股市场风格偏成长,各价位转债估值上行受阻。

从估值的角度来看,低价转债的性价比已经不高,后续转债投资要从中高价转债中,寻找正股基本面优质和高性价比的个券。 对应到正股方面,进入7月份之后,市场情绪或将有所减弱,叠加进入中报披露窗口期,A股行情演绎将主要围绕中报业绩展开。

业绩超预期个股有可能出现在以下两类板块: 第一,产业处于高景气周期的成长板块,例如,行业处于新一轮扩产潮的半导体产业链,以及欧美+国内需求旺盛的新能源车产业链。第二,经济复苏逻辑下的银行板块。

不过,考虑到新能源和半导体板块,在5、6月份已经有较高涨幅,如果后续相关板块因市场情绪冲击下有调整,可以进一步考虑布局。 而银行板块估值较低,在近期市场上涨中并未得到修复。因此,从安全边际角度来看,可以重点关注正股基本面有改善预期,且转股溢价率相对较低的银行转债标的。 具体包括苏银转债(110053.SH)、南银转债(113050.SH)、光大转债(113011.SH)。

权益市场

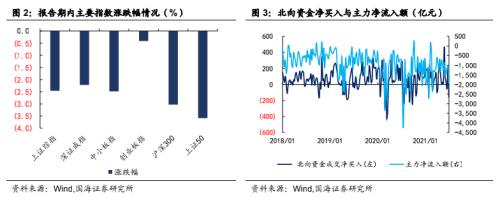

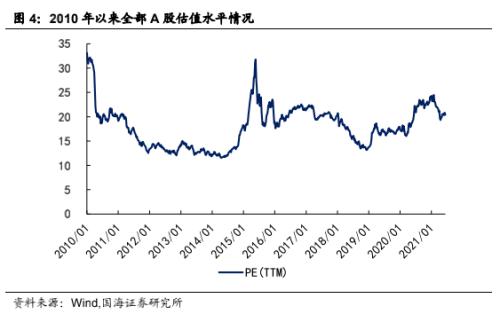

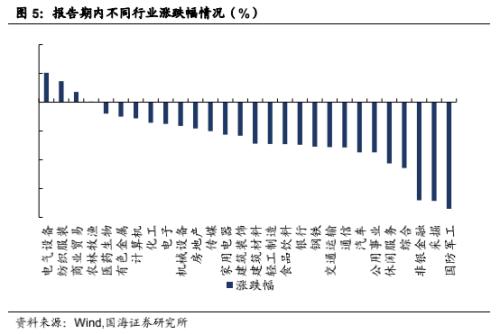

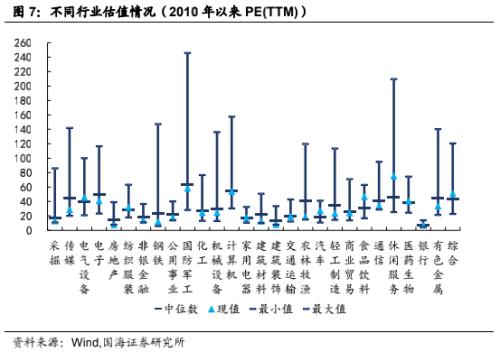

报告期内(2021.06.28-2021.07.04),权益市场出现调整,其中上证50跌幅更为明显。 报告期内,北向资金成交净流出额为157.97亿元,较上期多流出367.74亿元。 市场整体估值有所回落,截至7月2日,全市场PE(TTM)为20.39倍。 行业估值方面,电气设备、纺织服装、计算机、家用电器、交通运输、汽车、食品饮料、休闲服务、医药生物等行业的估值水平在2010年以来PE估值的中位数及以上水平,而其他行业估值均回落至中位数下方水平。

转债二级市场

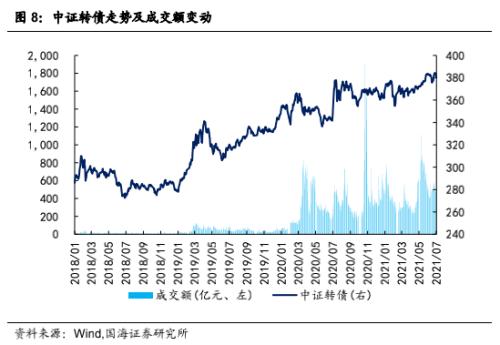

报告期内(2021.06.28-2021.07.04),转债市场跟随权益市场下跌。 其中,中证转债下跌0.96%,报收380点。 转债成交小幅回落,转债累计成交额2,476亿元,日均成交额495.11亿元。 存量转债方面,截至7月2日,存量公募可转债共计369只,转债总余额为人民币5,880.63亿元。

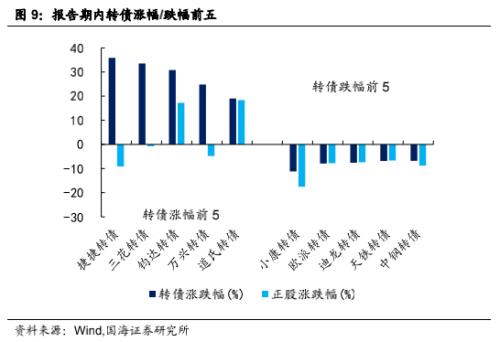

个券表现涨跌互现。 有91只转债价格上涨,其中涨幅前五分别是捷捷转债(35.82%)、三花转债(33.50%)、钧达转债(30.77%)、万兴转债(24.78%)、道氏转债(19.03%);有278只转债价格下跌,其中跌幅前五分别是小康转债(-11.21%)、欧派转债(-7.94%)、迪龙转债(-7.63%)、天铁转债(-6.88%)、中钢转债(-6.79%)。

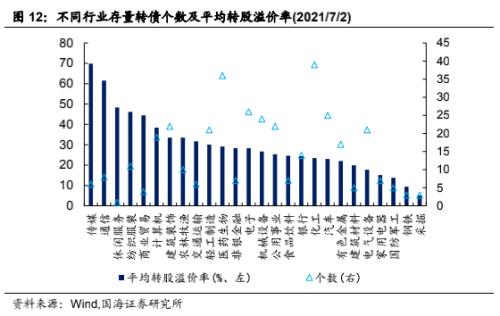

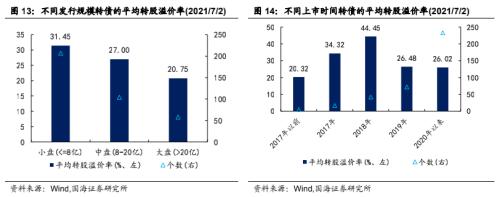

报告期内,转债市场整体的纯债溢价率小幅回落,而转股溢价率则小幅抬升。 截至2021年7月2日,转债市场的平均纯债溢价率为40.60%,上期为41.19%;平均转股溢价率为28.51%,上期为28.16%。行业方面,位居首位的是传媒(69.88%)、采掘(5.20%)的平均转股溢价率最低。相对而言,小盘转债的平均转股溢价率最高,为31.45%。2020年以来上市的转债的转股溢价率水平仍然相对较低,为26.02%。

转债一级发行

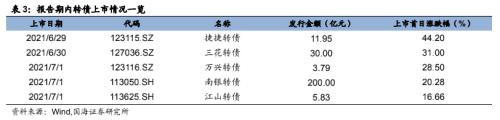

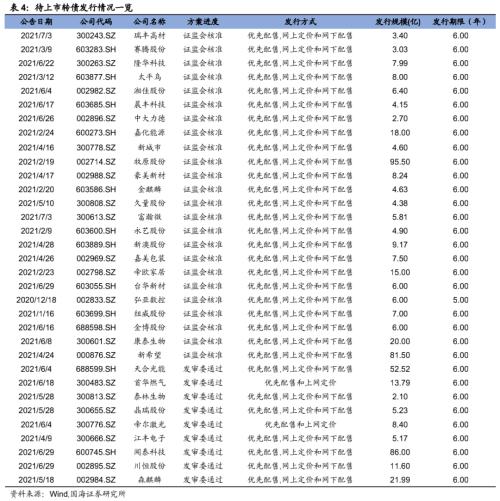

报告期内,有1只可转债发布发行公告,有5只新券上市。 统计转债发行预案,目前有24家转债已通过证监会核准但尚未发行,9家已通过发审委审核,合计33家,总规模546.70亿元。

基金持仓跟踪

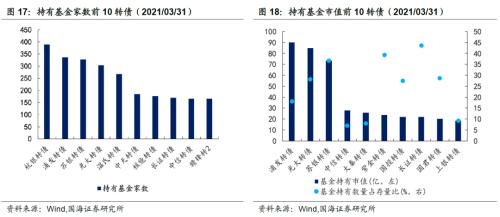

截至2021年3月底,基金持有转债市值1616.29亿元,环比上涨6.78%,占转债市场比重为27.76%,环比上升了0.19%。 基金重仓可转债中,持有家数前三转债分别是杭银转债、浦发转债、苏银转债;持有市值前三转债分别是浦发转债、光大转债和苏银转债。

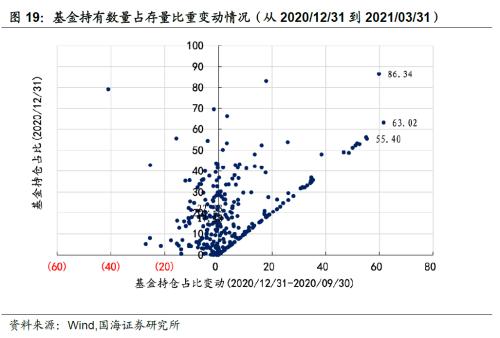

从2020/12/31到2021/03/31,基金持有数量占存量比重提升最多的是华阳转债(61.57%)、赣锋转2(59.80%)、国光转债(55.40%);而下降最多的是火炬转债(-40.94%)、华体转债(-26.93%)、森特转债(退市)(-25.35%)。

风险提示

第一,权益市场继回暖后又出现小幅回落;第二,货币政策发生不利变化。

报告正文

1、关注银行转债投资机会

回看2021年转债市场行情,市场结构分化与风格轮换明显,这一点从不同价格转债的平均转股溢价率中可以看出。具体可以划分为三个阶段:

(1)2021年2月份之前,A股“抱团”行情下,中低转债持续杀估值。这一阶段,A股市场仍在演绎白马股的极致性行情,中小票不受市场关注。叠加永煤事件以及鸿达集团违约事件下,转债债底受到冲击,低价转债的转股溢价率持续回落。相反,很多偏股性的高价位转债,却因正股情绪火热,转股溢价率较前期上了一台阶。

(2)2021年3月-5月中旬,股市风格切换至顺周期,中低转债迎来估值修复。随着信用事件冲击的逐步减弱,低价转债的转股溢价率基本见底。再加上,3-4月份,股票市场从原先的白马股行情,切换至顺周期行情,很多分布在采掘、钢铁、化工等行业的低价转债迎来了正股和估值的戴维斯双击。

(3)2021年5月中旬-6月底,A股市场风格偏成长,各价位转债估值上行受阻。进入5月下旬,在流动性边际宽松的环境下,大盘突破箱体震荡区间,且市场风格明显偏向成长,半导体、新能源板块涨幅靠前。这一时期,转债市场处于跟随权益市场上涨的行情,不同价格转债的转股溢价率均承压。其中,高价位转债因正股涨幅更高,转股溢价率反而出现了回落;低价转债的估值修复行情也基本上告一段落。 目前,经过前期的市场风格变化,转债价格处于100-110区间的转债,对应的转股溢价率为33%,处于2021年以来的相对较高水平,后续修复空间非常有限。而转债价格处于110-120区间、120-130区间、130元以上的转债,对应的转股溢价率分别为20%、17%、24%,处于2021年以来的正常水平。因此,从估值的角度来看,低价转债的性价比已经不高,后续转债投资要从中高价转债中,寻找正股基本面优质和高性价比的个券。

目前,经过前期的市场风格变化,转债价格处于100-110区间的转债,对应的转股溢价率为33%,处于2021年以来的相对较高水平,后续修复空间非常有限。而转债价格处于110-120区间、120-130区间、130元以上的转债,对应的转股溢价率分别为20%、17%、24%,处于2021年以来的正常水平。因此,从估值的角度来看,低价转债的性价比已经不高,后续转债投资要从中高价转债中,寻找正股基本面优质和高性价比的个券。

对应到正股方面,由于七一之前,市场投资者对于行情上涨有较高的预期,而进入7月份之后,市场情绪或将有所减弱,叠加进入中报披露窗口期,A股行情演绎将主要围绕中报业绩展开。

业绩超预期个股有可能出现在以下两类板块:第一,产业处于高景气周期的成长板块,例如,行业处于新一轮扩产潮的半导体产业链,以及欧美+国内需求旺盛的新能源车产业链。第二,经济复苏逻辑下的银行板块。

不过,考虑到新能源和半导体板块,在5、6月份已经有较高涨幅,如果后续相关板块因市场情绪冲击下有调整,可以进一步考虑布局。而银行板块估值较低,在近期市场上涨中并未得到修复。因此,从安全边际角度来看,可以重点关注正股基本面有改善预期,且转股溢价率相对较低的银行转债标的。具体包括苏银转债(110053.SH)、南银转债(113050.SH)、光大转债(113011.SH)。

2、二级市场概况

2.1

权益市场

报告期内(2021.06.28-2021.07.04),权益市场出现调整,其中上证50跌幅更为明显。截至7月2日收盘,上证综指下跌2.46%,报收3,519点;深证成指下跌2.22%,报收14,671点;创业板指下跌0.41%,报收3,334点;上证50下跌3.59%,报收3,408点。报告期内,沪深两市主力资金累计净流出1,926.53亿元,较上期多流出852.18亿元;北向资金成交净流出额为157.97亿元,较上期多流出367.74亿元。

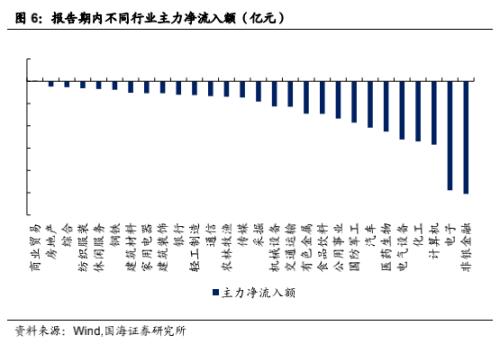

细分来看,按照行业分类,报告期内电气设备(2.04%)、纺织服装(1.46%)、商业贸易(0.71%)、农林牧渔(0.04%)、医药生物(-0.80%);涨跌幅靠前;休闲服务(-4.26%)、综合(-4.58%)、非银金融(-6.82%)、采掘(-6.86%)、国防军工(-7.41%)涨跌幅靠后。报告期内主力净流入额较多的行业为商业贸易、房地产行业。

市场整体估值有所回落,截至7月2日,全市场PE(TTM)为20.39倍。行业估值方面,电气设备、纺织服装、计算机、家用电器、交通运输、汽车、食品饮料、休闲服务、医药生物等行业的估值水平在2010年以来PE估值的中位数及以上水平,而其他行业估值均回落至中位数下方水平。

2.2

转债市场

报告期内(2021.06.28-2021.07.04),转债市场跟随权益市场下跌。其中,中证转债下跌0.96%,报收380点;上证转债下跌0.95%,报收335点;深证转债下跌1.09%,报收276点。转债成交小幅回落,转债累计成交额2,476亿元,日均成交额495.11亿元。

存量转债方面,截至7月2日,存量公募可转债共计369只,转债总余额为人民币5,880.63亿元。其中有344只债券收盘价格大于等于100元的发行面值。票面价格最高的为小康转债,收于438.90元;票面价格最低为亚药转债,收于79.99元。

个券表现涨跌互现。有91只转债价格上涨,其中涨幅前五分别是捷捷转债(35.82%)、三花转债(33.50%)、钧达转债(30.77%)、万兴转债(24.78%)、道氏转债(19.03%);有278只转债价格下跌,其中跌幅前五分别是小康转债(-11.21%)、欧派转债(-7.94%)、迪龙转债(-7.63%)、天铁转债(-6.88%)、中钢转债(-6.79%)。

报告期内,转债市场整体的纯债溢价率小幅回落,而转股溢价率则小幅抬升。截至2021年7月2日,转债市场的平均纯债溢价率为40.60%,上期为41.19%;平均转股溢价率为28.51%,上期为28.16%。行业方面,位居首位的是传媒(69.88%)、采掘(5.20%)的平均转股溢价率最低。相对而言,小盘转债的平均转股溢价率最高,为31.45%。2020年以来上市的转债的转股溢价率水平仍然相对较低,为26.02%。

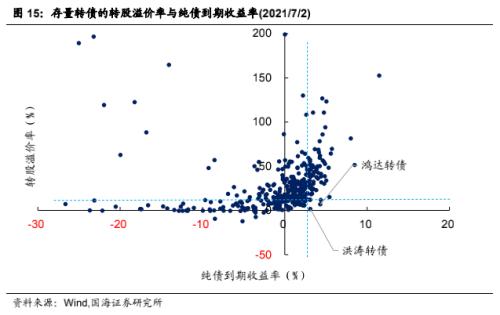

目前,大部分存量转债的转股溢价率水平分布在0%-50%,纯债到期收益率分布在-5%-5%。不考虑正股基本面,单纯考虑转债性价比(转股溢价率低于10%,纯债到期收益率高于3%),截至7月2日,鸿达转债(6.79%、4.31%),洪涛转债(1.49%、3.11%)满足要求。

3、一级市场概况

3.1

发行与上市

报告期内,有1只可转债发布发行公告,是国泰转债(发行规模为45.57亿元);有5只新券上市。

3.2

待上市情况

统计转债发行预案,目前有24家转债已通过证监会核准但尚未发行,9家已通过发审委审核,合计33家,总规模546.70亿元。

4、基金持仓跟踪

截至2021年3月底,基金持有转债市值1616.29亿元,环比上涨6.78%,占转债市场比重为27.76%,环比上升了0.19%。基金重仓可转债中,持有家数前三转债分别是杭银转债、浦发转债、苏银转债;持有市值前三转债分别是浦发转债、光大转债和苏银转债。

从2020/12/31到2021/03/31,基金持有数量占存量比重提升最多的是华阳转债(61.57%)、赣锋转2(59.80%)、国光转债(55.40%);而下降最多的是火炬转债(-40.94%)、华体转债(-26.93%)、森特转债(退市)(-25.35%)。

风险提示:第一,权益市场继回暖后又出现小幅回落。第二,货币政策发生不利变化。

相关文章

猜你喜欢

今日头条

图文推荐