东证衍生品:玻璃期价连续大涨 后市何去何从?

来源:东证衍生品研究院1150人参与讨论 2021-05-14 11:16:03

玻璃期价在节后再度开启大幅上扬行情,节后至今累计涨幅已经接近20%,一方面是源于商品市场在节后整体多头氛围比较浓厚,另一方面玻璃自身基本面存在较强的支撑。

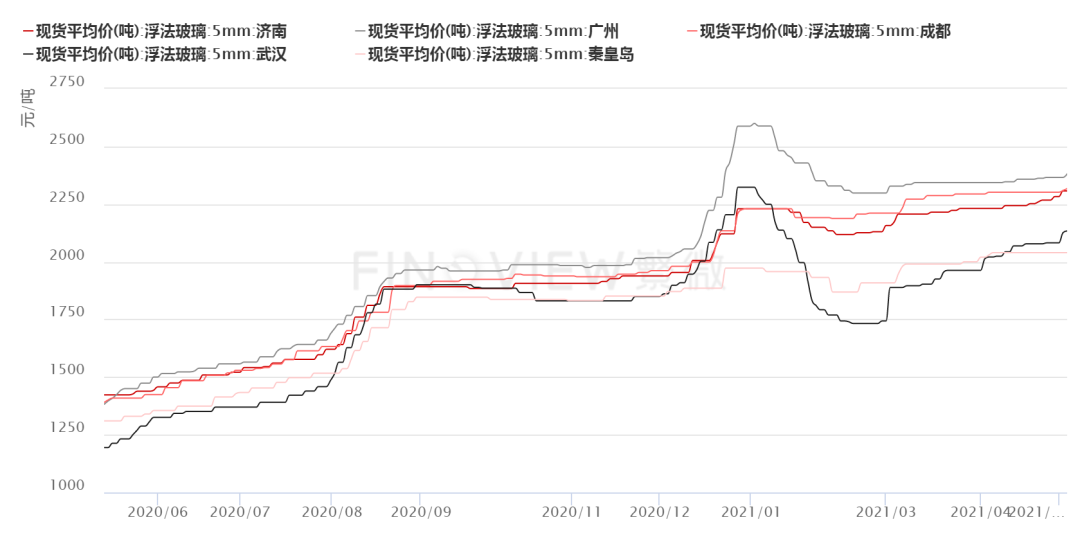

节后这轮期价上涨始于现货涨价,五一期间多家玻璃原片厂家发布涨价函,且涨价幅度较大。玻璃现货市场在五一期间也延续了前期较好的需求水平,基本没有受到假期影响。本轮华北地区现货涨价幅度最大,并带动其他地区厂家报价上涨。供给方面,近期出于控制污染排放方面的考虑,邢台政府进一步加大环保力度,沙河地区几条有意复产的生产线均延后点火,预计下个月才会有确定性消息。近期华北地区产能增加的计划难以实施,也造成市场对供给增加的预期减弱。需求方面,目前华北地区下游需求比南方要好,一方面是以雄安新区为代表的地区建筑市场增加的需求量较多;另一方面北方目前天气比较适宜施工,雨水天气较少。从我们了解到的情况看,目前华北地区终端市场订单是比较饱满的。在供给被压制,需求表现较好的情况下,近期当地贸易商和加工企业的社会库存也在下降,增加了对原片厂家的采购量,华北地区厂家库存持续下降。目前河北省厂家原片库存只有168万重箱,往年同期正常库存水平是4-500万重箱,偏低库存对现货价格构成了有力支撑。

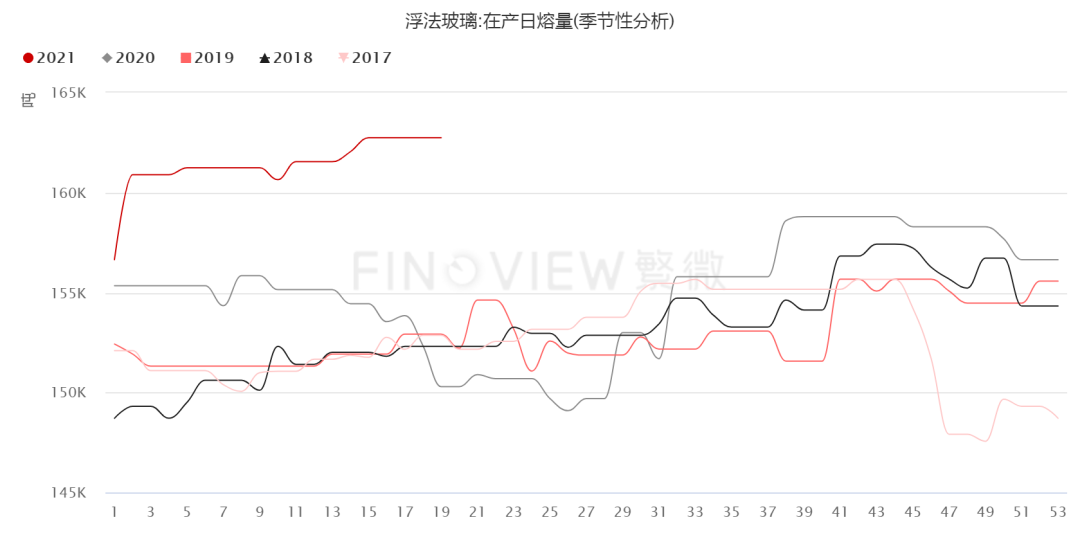

二季度有计划点火的玻璃生产线有7-8条,主要集中在华南和华东地区,4月下旬以来在陆续点火,按一个月左右的爬产期,形成有效产能至少要到5月下旬之后。市场对近期生产线点火复产的反应也并不消极,认为后续也有部分生产线会放水冷修,总体供应压力增加不大。从订单情况看,近期华南和华东下游加工企业订单比较稳定,下游对玻璃现货价格的接受程度在增加,贸易商和加工企业采购速度变化不大,生产企业出库保持在正常水平,目前厂家绝对库存量也处于往年同期偏低水平。

近期玻璃现货市场表现抢眼,北方地区涨价幅度较大,并带动了其他地区价格上涨。下游对价格的接受能力尚可,部分小型加工企业受原片价格大幅上涨的压力,承接订单难度较大,大中型加工企业的订单仍比较稳定。生产企业目前依然有较强的主动涨价意愿,尤其是北方厂家比较明显,部分厂家报价还在继续上涨,同时也有部分地区生产企业暂时观望为主,因为近期涨价幅度较大,需要下游适应一段时间。整体来看,现货价格或还有一定上涨空间。后期现货端存在的压力主要来自两方面,一方面5月下旬后前期点火的产能会开始陆续进入市场,另一方面6、7月份将迎来南方梅雨季节和北方农忙,届时玻璃需求将环比季节性走弱。综上分析,在现货价格依然存在较好支撑的情况下,玻璃期价景气态势仍有一定延续性,我们建议投资者在基本面尚未有明显转弱迹象前可以继续持有多单。而空仓者在当下时点建议谨慎追高,后续基本面存在阶段性边际转弱的风险。此外,短期期价涨幅巨大,需关注空头大量止损引发盘面冲高回落的风险。

(文章来源:东证衍生品研究院)

猜你喜欢

今日头条

图文推荐

精彩文章

-

5月13日,全球最大黄金ETF——SPDRGoldTrust持...