原油与成品油行情关联度减弱 成品油强势格局可持续多久

来源:卓创资讯 2021-04-23 14:16:09

自3月初原油回调后,地炼汽、柴油价格窄幅回调,近期伴随着4月中旬原油抬头,汽、柴油行情重回涨势,且涨幅较大,彰显出汽、柴油行情的强势。后期这样的强势格局可持续性如何,产能过剩不绝于耳的产品为何这个春天如此不同呢?

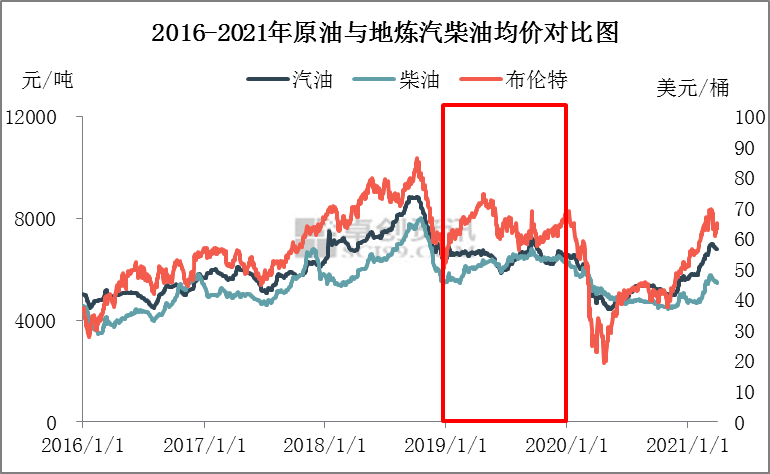

近期,卓创资讯通过观察地炼汽、柴油价格与原油走势发现,原油与成品油行情关联度正在减弱,自3月初原油回调后,地炼汽、柴油价格窄幅回调,近期伴随着4月中旬原油抬头,汽、柴油行情重回涨势。期间汽、柴油价格在原油下跌期间表现抗跌,上涨期间涨幅较大,这样的强势有什么原因呢?

一、怎么看待原油与汽、柴油行情走势关联性

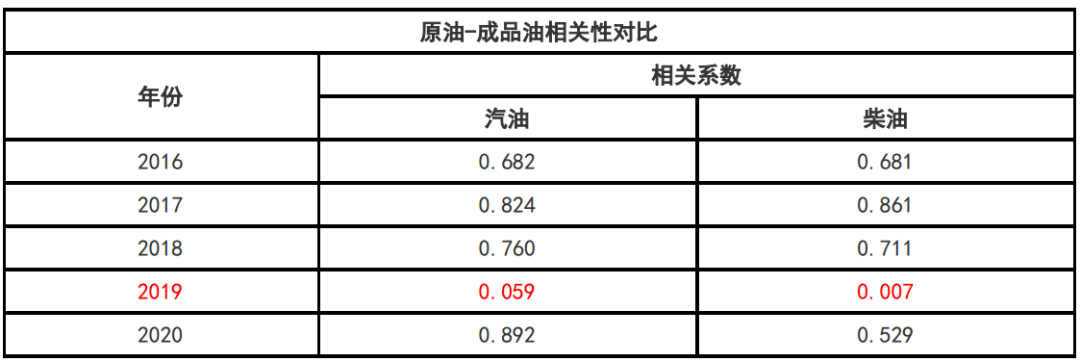

关于汽、柴油价格与原油关联度的关系我们可以对应现货价格倾向于受消息面影响还是供需面影响。举例来说,对比近年来汽、柴油价格和原油关联度情况不难看到,2019年国内汽、柴油价格与原油关联度减弱的情况较为明显。期间出现了什么现实情况呢?主要表现是炼油效益下滑,部分地炼经营难度加大,甚至濒临停产。由此可以判断,期间两者关联度减弱的本质是供应相对需求过剩产生的影响,即在原油上涨期间,因需求不畅,炼厂难以推涨,进而经营难度增加。

反观2020年,两者关联度开始回升,与此同时,市场表现是,停工许久的炼厂重新开工,企业效益回升,炼厂开工积极性增加。2020年即便有中科炼化、浙石化投产,加之部分主营炼厂扩能,与此同时,出口减少,二季度以后表面上看市场供应量增加了。而从行情上看,汽、柴油价格与原油关联度不降反升,影响汽、柴油价格因素从供需面向消息面转变,这也反映出随着国内需求好转,炼厂出货顺畅,与此同时,炼厂价格随原油推涨可行性增加。

分开对比汽、柴油来看,柴油关联性较弱的原因主要还是供应增加量过大,期间以柴油生产为主的地炼企业开工负荷持续创新高,主营炼厂存在配合国内经济复苏的保供压力,市场供应增加对汽、柴油与原油的关联情况有一定差异,但需求复苏带来的行情改善是值得肯定的。

二、怎么看待近期的关联性减弱

前期,我们就原油回调区间地炼汽、柴油表现相对强势进行了分析,近期这样相对强势的局面并未出现反转,依然延续我们前期的预判。

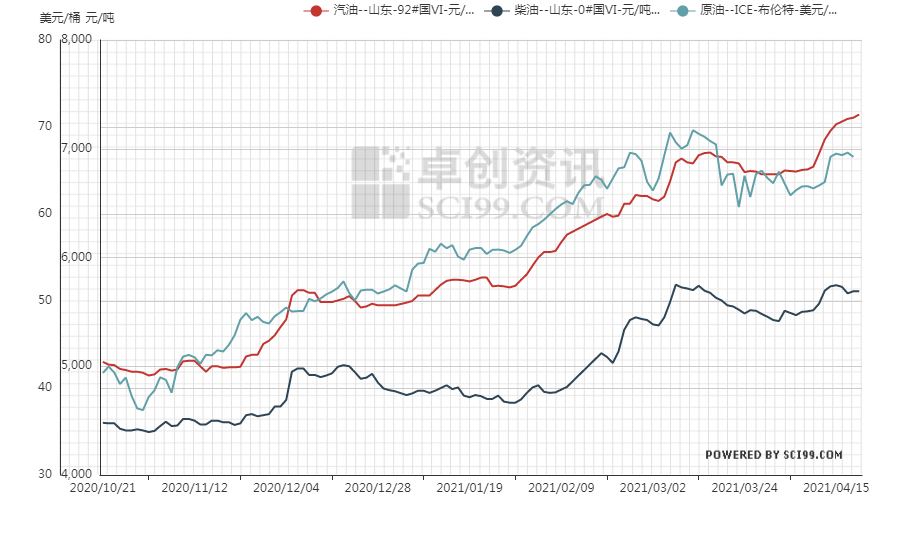

卓创资讯发现,原油行情在3月上旬杀跌回调后,4月份企稳上涨,中旬开始似乎再度陷入回调。虽然近期原油走势并不明朗,但与之关联度较高的汽、柴油行情却表现的较为强势。由下图不难看出,山东区域汽、柴油价格均已突破前期高点,原油震荡回调对汽、柴油影响不明显,但涨价却支撑地炼行情快速上涨,表现出两者关联度的减弱。

当下,地炼原油加工利润依然较为可观,库存降低,价格上涨,一转之前市场对炼化产能过剩的印象。因此,卓创资讯认为本轮的关联度减弱同2019年相对有着本质的区别,是汽、柴油行情的“以强对弱”,而非2019年的“以弱对强”。

三、外部需求增长依然是推动行情的决定因素

未来,从“十四五”国内石化产业规划来看,一次加工能力的增加是必然的,因此,后期需求增长能否与供应相匹配才是影响行情的决定因素。

当前,国内汽柴油消费增长依然可观:汽油需求方面,国内消费情况年内表现良好。商务部数据显示,一季度,全国社会消费品零售总额10.52万亿元,同比增长33.9%,比2019 年同期增长8.5%,比去年四季度增长1.86%。其中,3月份同比增长34.2%,比2019年同期增长12.9%;中汽协数据显示,1-3月中国汽车产销分别为635.2万辆和648.4万辆,同比分别增长81.7%和75.6%。

柴油需求方面,工信部数据显示,一季度规模以上企业工业增加值同比增长24.5%,两年平均增速6.8%;工业产能利用率达到77.2%,为2013 年以来同期的最高值。另外据国家发改委公开信息不完全统计发现,“十四五”开局之年,国内集中开工重大项目达一万个,总投资规模高达 4.4 万亿元。近期山西、甘肃、河南等多地密集部署,抢抓春节施工期,契合今年政府工作报告所强调的扩大有效投资;项目的推广自然离不开资金的支撑,4月MLF量价双稳,央行持续开展的百亿级逆回购操作,释放流动性;在重大项目资金管理上政府与金融机构协调采取措施,发挥政策性金融作用,尽显集中力量办大事的风采。综上所述,内需上汽、柴油均有较好支撑。

另外,供应端来看,近期国内炼厂检修程度加深,很大程度上也对汽、柴油相对强势的格局起到“推波助澜”的作用。

综合来看,无论是汽、柴油与原油的供需面,还是国内外经济增长差异衍生出对能源需求增长的差异。国内汽、柴油行情相对原油强势的局面仍将持续,随着6月份国内炼厂开工负荷整体回升,汽、柴油行情或与原油关联性逐步增加。

(文章来源:卓创资讯)

相关文章

猜你喜欢

今日头条

图文推荐