真正的杀猪盘!“猪肉自由”背后,猪企股价业绩双杀,4000亿牧原竟逆市起舞,揭开“猪茅”高毛利秘密!

来源:金融界网 2021-04-15 21:22:07

金融界网4月15日消息 近日,“猪肉价格连续下降10周”一度冲上热搜,多地猪肉价格低于20元/斤。随着“猪肉自由”愿望的实现,持有猪肉股的股民却连连叫苦,戏称“真正的杀猪盘来了!”

的确,受猪价持续下降,猪企业绩下滑等原因的影响,猪肉股跌跌不休。近日,养猪巨头们的一季度业绩预告显示,除了4000亿“猪茅”牧原股份(行情002714,诊股)逆势大幅预增之外,新希望(行情000876,诊股)、天邦股份(行情002124,诊股)、正邦科技(行情002157,诊股)等企业均预计净利大幅下降。

二级市场的反应如出一辙,今天新希望、天邦股份、温氏股份(行情300498,诊股)、正邦科技股价均呈不同幅度下跌,牧原股份逆市上涨2.12%。

猪价下跌猪企业绩集体“爆雷”

最近养猪企业可谓是“雷声滚滚”。

金融网粗略统计,2020年除温氏股份和鹏都农牧(行情002505,诊股)外,牧原股份、正邦科技、天邦股份、新希望等养猪企的净利润较2019年均有较大上涨。

然而,猪企们在2021年一季度业绩预告则来了个大转弯。两家巨头于14日晚发布的公告显示,新希望预计一季度净利润为1.2亿至1.8亿,同比下降88.94%至92.62%。天邦股份则为1.91至2.38亿,同比下降50%至60%。此前,正邦科技也发布了一季报预告,预计净利润同比下降66.32%至77.36%,为2.05亿元至3.05亿元。

对于业绩下滑的原因,猪企们不约而同地将其归结于不断下跌的猪肉价格。国家统计局数据显示,4月上旬与3月下旬相比生猪(外三元)价格为22.9元/千克,环比下降11.9%。

事实上,自今年春节后,国内生猪出栏价格降幅明显。据商务部监测,自1月下旬(1月18日至24日)起,猪肉批发价格已连续十周下降,猪肉价格降幅达到约27%。专家指出,除了春节过后的季节性因素带来猪肉价格持续回落以外,本轮猪肉价格下降也是中国生猪产能恢复“兑现”的表现。

农业农村部预计,到今年6月份左右,生猪存栏量将会完全恢复到2017年的存栏水平。下半年全国生猪出栏和猪肉供应有望完全恢复正常,届时猪肉供应形势越来越宽松,从价格上来看,猪肉价格同比也会继续出现下降。

“猪茅”净利润逆势增长近7成

与上面几家难兄难弟不同的是,号称“猪茅”的牧原股份却逆势而行,预计一季度实现净利润为67亿元至73亿元,同比增长62.17%至76.70%。

对于业绩增长的原因,牧原股份表示,随着国内生猪产能逐渐恢复,2021年一季度生猪价格较去年同期有所下降。但由于公司生猪养殖规模有所扩大,一季度销售生猪772.0万头,较上年同期增长201.09%。2021年第一季度销售量同比大幅增加是导致本期经营业绩较上年同期增长的主要原因。

对此,业内人士表示,一季度牧原股份能繁母猪存栏维持增长,达到284.6万头,环比12月底增长8.5%,预计2021年该公司生猪出栏有望突破4000万,到2022年公生猪出栏量有望达到6000万头,以量补价实现业绩的同比增长。

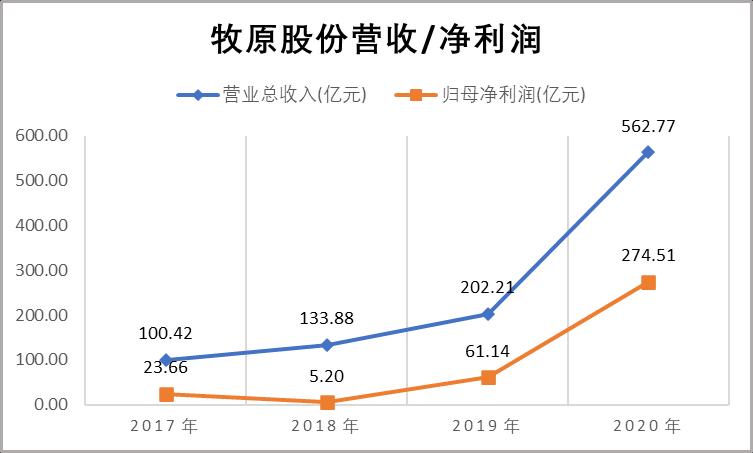

在发布一季报的同时,牧原股份还公布了2020年业绩报告,全年实现营业总收入562.77亿元,比上年同期增加178.31%,实现归母净利润274.51亿元,同比增长348.97%。

对于2020年业绩大增的原因,牧原股份表示,一方面是生猪价格上涨,另一方面是生猪销量增加。

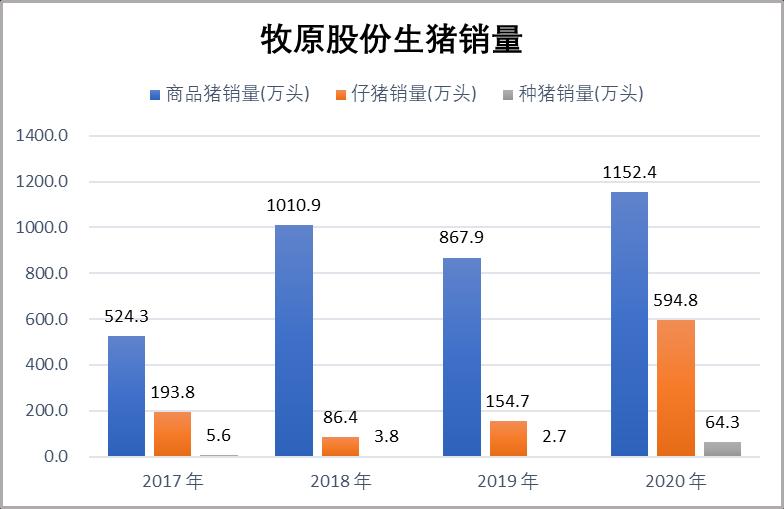

具体而言,2020年生猪价格持续高位,该公司商品猪全年销售均价为30.19元/公斤,同比上涨61.10%,生猪总销售量1811.5万头,同比增加76.67%。其中,商品猪1152.4万头,仔猪594.8万头,种猪64.3万头。

牧原自繁自养模式成就高毛利

值得注意的是, “猪茅”牧原股份能扛今年一季度的猪肉价格大跌,或与其自繁自养的模式密不可分。与同行业上市公司相比,牧原股份采用的是“全自养、全链条、智能化” 生猪养殖模式,而其他猪企采用的是“公司+农户”代养模式。

基于自繁自养的养殖模式,牧原股份的种猪、仔猪均为自产。在正常年份,商品猪的单位成本差异不是特别明显,但在仔猪价格大涨的背景下,差异就被显著拉大了。数据显示,2019年牧原股份向同行业可比公司销售的仔猪均价为1201.44元/头,同比增长209.70%,2020年1~9月为1985.49元/头,较上年同期增长92.52%。

在种猪、仔猪来源方面,牧原股份不仅均为自产且不对外进行采购,且还会向同行业的温氏股份、新希望等供应种猪、仔猪。

据悉,仔猪的外购价格最高超2000元/头,而牧原股份内部供应的仔猪成本价低至每头200~300元,这个价差最终会影响企业的毛利率。在生猪产品中,种猪、仔猪的毛利率明显高于商品猪。自2019年至今,牧原股份的种猪、仔猪的毛利率有所增加。

此外,国内疫情反复导致养殖门槛不断提高,券商分析,牧原股份头部优势明显,该公司生物安全水平高、产能领先、成本控制优秀等相对优势进一步拉大,行业驱动与公司自身成长共振,未来有望进一步提高市占率,成长为综合性生猪巨头。

相关文章

猜你喜欢

今日头条

图文推荐