供应端支撑增强需求表现不佳 二季度聚烯烃表现或先扬后抑

来源:广州期货 2021-04-13 13:16:01

截止4月9日收盘,LL2105收于8520/吨,环比下跌2.35%;PP2105收于8793 元/吨,环比跌1.9%。本周聚烯烃产业链小幅去库,PP出口窗口打开,4 月2-3周达到出口高峰+内外盘检修高峰,库存压力缓解,社会库存去化拐点已现,4月产业链库存将持续去化。4月份供应相对偏紧主要集中在进口端缩量及PP均聚料在欧洲及南美出口窗口打开,拉丝出口及粉料生产企业开工低位支撑盘面,且进口压力减少的状态在 4-5 月还会持续。下游需求暂无明显改善,05 合约临近交割,叠加 05交割标的改成品牌交割,05 合约易涨难跌。09 合约供需双弱,05 合约上涨的重要驱动-德州炼厂停工在 09 合约上影响较小,且目前随着5-6 月份内外盘结束检修+进口恢复+新产能投产预期,对 09合约来说压力较大,目前估值状态下,偏空看待。

仅供参考。

一、聚烯烃短期行情展望

供应端:产量处于历年相对高位,但 4 月检修高峰开工率明显下滑、进口窗口仍关闭、PP 均聚料在欧洲及南美出口窗口打开,4 月 2-3 周达到出口高峰。外盘聚烯烃价格高企,4 月美国、中东检修回归,5 月印度检修高峰,拉丝排产相对低位,粉料生产企业开工低位、拉丝出口支撑盘面。新增产能方面,PP 海国龙油 2 月已投产(20 万吨),福基石化(80 万吨)、东明石化(20 万吨)4 月产能贡献约 10 万吨。PE 海国龙油 2 月已投产(40 万吨),4 月产能给贡献约 1.64万吨。

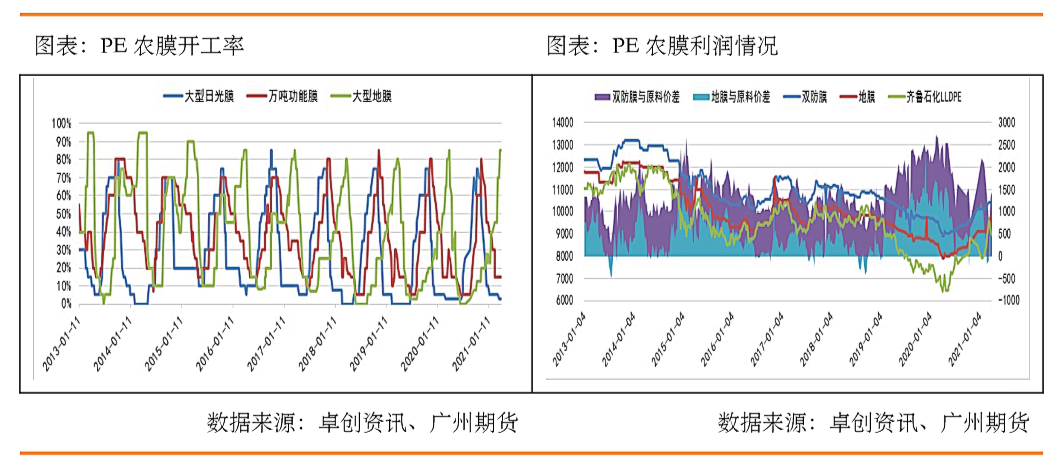

需求端:测算下游动态利润,地膜旺季需求维持、地膜利润缩减。BOPP 利润转差,清明节过后部分塑编工厂停工尚未开工,开工率明显下滑,塑编需求尚未恢复,目前下游消耗原料库存,原料库存明显下滑存补库预期,但下游成品库存累积,订单天数缩减,下游需求边际转弱。

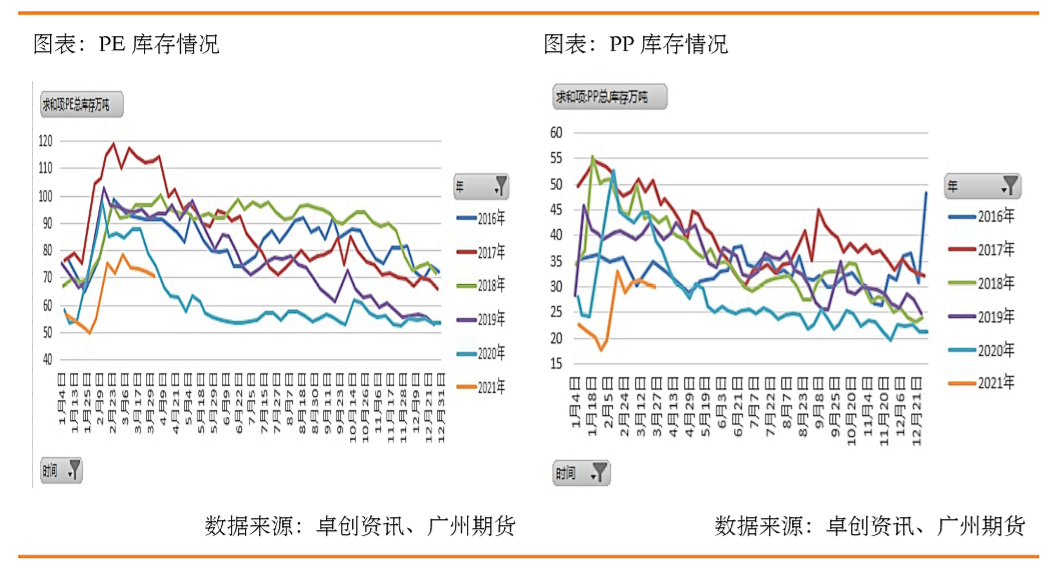

库存端:社会库存 PE 及 LLDPE 库存高位、社会库存 PP 去库,表现相对强于PE,石化端库存环比上周小幅累积 5.5 万吨。去库拐点已现,4 月将维持持续去库状态。

综合来看:05 合约偏强看待,进口缩量+出口增量(3 月 PP 实际出口增加,预估出口 28 万吨,4 月预估 20 万吨)+内外盘检修高峰+品牌交割政策,国内 4月 PP 检修损失预估 20 万吨,PE 检修损失预估 20 万吨。外盘 4 月美国中东检修回归,5 月印度进入集中检修,预估其 PP 损失 9 万吨左右、PE 损失 11.48 万吨;09 合约供需有压力,新产能投产+内外盘检修恢复,偏空看待。PP:策略推荐 5-9 正套。单边空 L09 及 PP09 合约(风险点:原油大幅上涨)

仅供参考。

二、产业动态

(一)原油动态

美国汽油和馏分油需求下降,库存增长抵消了原油库存下降影响,权衡供需不确定因素,国际油价振荡后趋于稳定,周四(4 月 8 日)纽约商品期货交易所西得克萨斯轻油 2021 年 5 月期货结算价每桶 59.6 美元,比前一交易日下跌 0.17美元/桶,跌幅 0.3%,交易区间 58.82-59.93 美元/桶;伦敦洲际交易所布伦特原油 2021 年 6 月期货结算价每桶 63.20 美元,比前一交易日上涨 0.04 美元/桶,涨幅 0.1%,交易区间 62.38-63.42 美元/桶。欧佩克及其减产同盟国意外逐步增加原油产量,尽管增加数量不大,但是在需求趋势高度不确定的情况下,仍然存在供应过剩风险。此外,美国与伊朗关系也不确定,一旦美国取消对伊朗制裁,全球石油市场将增加百万左右的原油供应量。

(二)供应端整体偏紧检修旺季+进口持续缩量+出口实际开展

1。库存及装置运行情况

截止 4 月 9 日,聚烯烃石化库存 86 万吨,环比上周增加 5.5 万吨,处于季节性中位水平。PE 方面周度库存数据显示目前总库存累积去化(-1.57%)、石化(-3.2%);PP 总库存(-1.29%)、港口(-5%)、贸易商(-4.79%)。社会库存PE 及 LLDPE 库存高位、社会库存 PP 去库,表现相对强于 PE,去库拐点已现,4月将维持持续去库状态。

2。聚烯烃装置检修情况及新产能投放

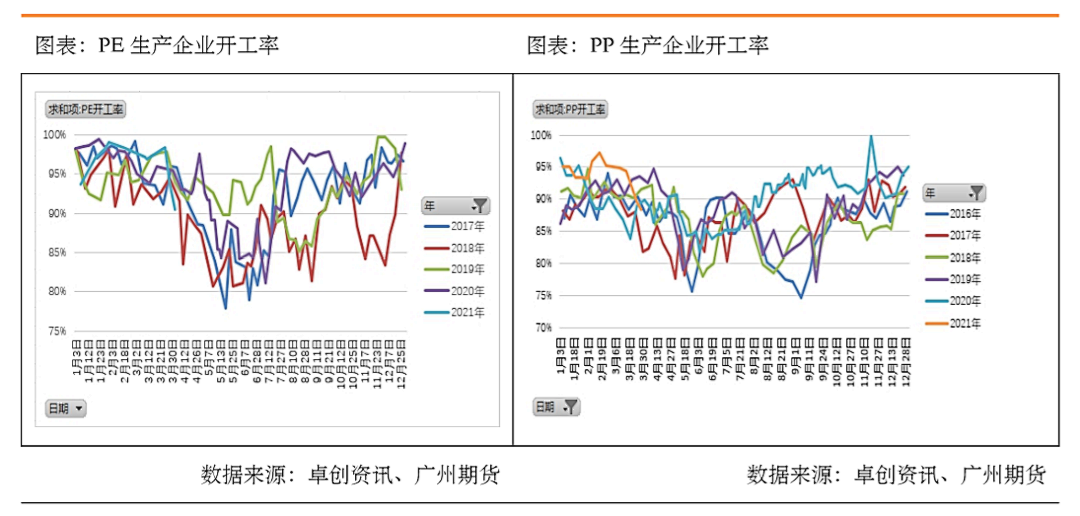

本周国内 PE 生产企业开工负荷在 88.94%,环比下降 1.27 个百分点,供应继续减少。2021 年 3 月国内 PE 产量 197.57 万吨,环比 2 月增加 9.79%,同比增加 12.79%。其中 LLDPE 产量 85.35 万吨, LDPE 产量 27.17 万吨, HDPE 产量 85.05万吨。本周国内 PP 生产企业开工负荷在 88%,环比下降 1.6 个百分点,供应继续减少。2021 年 3 月国内 PP 产量在 239.50 万吨,环比上涨 7.35%,同比去年 3月份增加 16.93%。2021 年 1-3 月份 PP 累计产量在 702.04 万吨,较去年同期增加 16.99%。产量供应相对高位,但检修高峰、出口放量及进口增量冲减供应端压力。

按照石化厂公布出来的 2021 年检修计划来看,2021 年一季度国内 PE 装置检修损失量在 18.01 万吨,同比上涨 23.1%,环比下降 36.2%;二季度进入国内PE 装置检修集中期,检修损失量预计在 45 万吨,环比一季度上涨 150%。今年检修高峰集中在 4-5 月份,4-5 月份的 PE 检修损失量预估 30 万吨,其中 HDPE 检修量居多。PP 检修损失量预估 35 万吨,往年 6-7 月份也会存在检修小高峰,但今年来看,往后月份的检修损失依次递减,将不存在第二次小高峰。检修损失量增加可以缓解供应压力,虽然新产能集中在 3 月末投产,但经测算 PP 端国内产能 4 月供应增量约 10 万吨,PE 端 4 月国内产能供应增量为 1.64 万吨。相较于新产能投放力度,检修损失明显利多盘面。且 2105 合约临近交割,新产能投放对 2105 合约压力相对不大,经测算 2109 合约之前预估投产产能为 600 万吨,对2109 合约的供应端压力明显增大。

外盘方面,4 月美国及中东部分装置恢复开车,印度方面,印度地区即将于4 月进入密集检修期,其国内聚丙烯主要生产装置总计检修比例或于 5 月份达到3 成。作为我国聚丙烯通用货源进口国之一,4-5 月印度来源聚丙烯货源数量或整体下滑,并将集中吸纳中东及东南亚其他生产国聚丙烯货源。

3.2 季度外盘进口持续缩量,支撑聚烯烃行情

外盘方面,2021 年 2 月份 PE 进口 108.55 万吨,进口量环比下跌 26.53%。其中LDPE进口量为22.77万吨;HDPE进口量为47.19万吨;LLDPE进口量为38.59万吨。经测算目前内外盘价差虽已缩窄,目前看市场矛盾已经开始逐渐从外强内弱开始逐渐转化,但多种迹象呈现前期强势海外价格或已经有所走弱,但短期内外盘倒挂依然较大,且海外价格还并未发生大幅趋势性走弱,但仍存在外盘价位高企的态势,预估 4-5 月份进口量依然处于缩减的状态。出口方面,2021 年国内聚丙烯出口明显好转,亦成为支撑行情上涨的重要因素。据海关数据统计, 2021年 1-2 月初级形状的聚丙烯出口量累积在 8.58 万吨,同比增涨 46.91%。本月 2-3周 PP 实际出口达到小高峰,预估 4 月出口量 28 万吨。

(三)下游需求跟进不足

地膜需求较前期有所减弱,厂家后续订单跟进放缓,厂家开工小幅回落。地膜需求旺季维持,动态利润小幅缩减。农膜成品价格维稳,华北地区双防膜主流价格 10200-10600 元/吨,地膜主流价格报 9200-9600 元/吨。清明节后部分塑编工厂停工,塑编开工率明显下滑,BOPP 新订单跟进不足,BOPP 来自需求端的支撑逐步退去,加之一季度 BOPP 市场装置新增及重启密集,供需端消息面对 BOPP市场来讲均偏空;且当前无论是厚光膜与原料之间的加工费还是 BOPP 各品种间的价差仍有受缩空间。下游普遍存在新订单减少,目前下游集中消耗原料库存,原料端库存明显减少,原料库存明显下滑存补库预期,但下游成品库存累积,订单天数缩减,下游需求边际转弱。

1.PE 下游需求表现情况

2.PP 下游需求表现情况

(文章来源:广州期货)

相关文章

猜你喜欢

今日头条

图文推荐