刚刚!“棉花”股强势崛起,A股纺织板块掀涨停潮!港股科技板块再度重挫…后市机构这样看

来源:证券时报网 2021-03-25 13:26:43

全球市场科技股的调整势头似乎仍未终止。

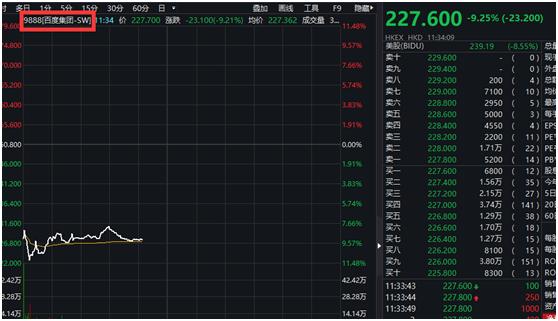

今天早间,港股科技股盘中再度集体暴跌。刚上市不久的百度港股盘中一度下跌超过11%。

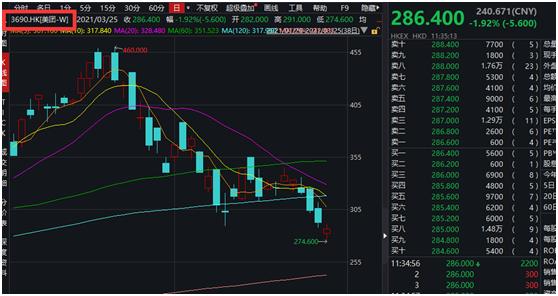

春节后部分港股科技股跌势惊人,如美团港股自年内高位的最大调整幅度已超过40%。

A股方面,市场也继续低迷,但纺织服饰、棉花板块集体走强。消息面上,H&M等国际服装品牌抵制新疆棉花的事件仍在发酵,国产替代概念则强势崛起。

01

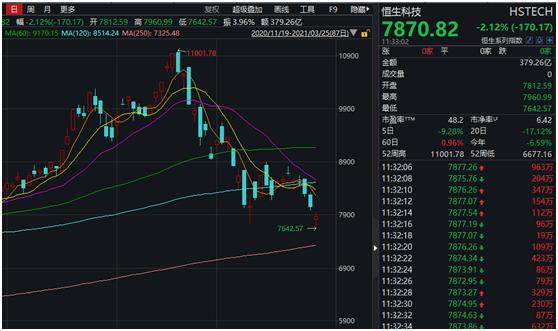

港股科技股再度大跌 恒生科技指数盘中一度创年内新低

25日早间,港股科技股一度再遭重挫,表征港股科技股走势的恒生科技指数盘中一度跌破7700点,刷新2021年以来新低,盘中跌幅一度接近5%。

不过,在触及早间低位后,恒生科技指数又一度大幅收窄跌幅,截至发稿,跌幅在2%左右。

多只港股科技股盘中跌势惨烈。

刚刚在港挂牌上市的百度港股大幅向下跳空,盘中跌幅一度超过11%。百度港股发行价为252港元,今天盘中价格跌破230港元,股价已经破发。

恒生指数公司3月24日宣布,百度集团符合相关指数的快速纳入规则要求,将于 2021 年 4 月 8 日 (星期四) 收市后被纳入包括恒生科技指数在内的多个指数,并于 2021 年 4月 9 日 (星期五) 起生效。

小米集团盘中跌幅一度超过8%,其后跌幅有所收窄。昨日小米集团公布了2020年第四季度和全年业绩报告,经调整净利润等超出市场预期。2020年,小米收入达人民币2459亿元,同比增长19.4%;经调整净利润人民币130亿元,同比增长12.8%。2020年第四季度,小米集团总收入达人民币705亿元,同比增长24.8%;经调整净利润达人民币32亿元,同比增长36.7%。

港股阿里巴巴、京东集团盘中跌幅均一度超过6%,盘中股价再创近期新低。

美团股价也一度大跌,股价再创近期新低。

腾讯控股早间也一度大跌超过5%,不过其后跌幅大幅收窄。腾讯昨天发布财报,其业绩再次获得大幅增长。财报显示,腾讯2020年全年营收4820.64亿,同比增长28%。

值得注意的是,随着近期股价连续下跌,多只港股科技股自年内高位调整幅度已较大。比如美团已自年内高位的最大调整幅度已超过40%,京东集团港股自年内高位最大调整幅度接近30%。

港股科技股今天早盘的重挫,或受到隔夜中概股大跌的影响。

当地时间周三,腾讯音乐收盘大跌27%,唯品会等多股盘中跌幅超过20%。

消息面上,美国证券交易委员会(SEC)发布最新通告称,已通过临时修正,以执行《外国公司责任法案》(HFCA Act)对上市公司信息披露的要求。分析认为,美国SEC正式通告,意味着在美上市的中概股将面临更大的退市压力。

02

A股低位震荡

在港股科技股宽幅震荡的同时,A股市场也继续低迷,不过波动幅度相对港股市场要小一些。

行情数据显示,上证指数、深证成指、中小板指、创业板指等指数在早盘探底后迅速缩窄跌幅,一些指数盘中翻红。

板块方面,煤炭、酒店餐饮等板块走强,环保、电力等板块大幅走低。

值得注意的是,今日纺织服饰集体走强,美邦服饰(行情002269,诊股)、日播时尚(行情603196,诊股)、欣贺股份(行情003016,诊股)竞价涨停,七匹狼(行情002029,诊股)、梦洁股份(行情002397,诊股)、南山智尚(行情300918,诊股)、报喜鸟(行情002154,诊股)、森马服饰(行情002563,诊股)、海澜之家(行情600398,诊股)等纷纷大幅高开。

棉花板块也出现大涨,新农开发(行情600359,诊股)、新赛股份(行情600540,诊股)涨停,冠农股份(行情600251,诊股)、亚盛集团(行情600108,诊股)不同程度上涨。

不过,在近期调整后,一些指数已临近一些重要关口。值得注意的是,今天创业板指数已逼近年线位置,而中小板指数盘中则击穿年线。

03

机构这样看市场

最近全球股票市场上的科技股走势联动性较强,美股科技股的走势对其他市场科技股影响较大。

中信证券(行情600030,诊股)的研究观点认为,伴随美国大规模财政刺激政策落地、疫情有效控制,以及宏观经济的持续复苏,美债收益率短期仍可能会持续上行,并对高估值的美股科技股估值带来相应压力,但考虑到宏观经济复苏对板块整体业绩的支撑,以及美债利率快速上行后美联储可能的介入干预,判断美股科技板块后续出现系统性风险概率较低,同时考虑到经济复苏后企业业绩趋势分化、估值水平差异等,美股科技板块后续走势料将呈现结构性分化。而市场层面的一些突出因素,亦将使得高估值科技股短期面临进一步的压力:1)目前美国对冲基金对美股科技股的long/short比例已达到历史高点;2)伴随宏观经济恢复,去年科技板块相较市场整体业绩占优料将在今年明显收敛。

中信证券认为,板块偏高的估值、疫情后分化的业绩走势,都决定了当前美股科技板块走势较难像去年那样水涨船高,或者如当前部分悲观投资者预期的泥沙俱下。结合性价比、盈利确定性等,自下而上筛选个股,将是当下最为可行的配置策略。该机构短期建议重点关注互联网(在线广告、电商货币化加强等)、软件SaaS(SMB客户导向、去年订单&交付延迟等)、硬件&半导体(宏观经济复苏、云厂商资本开支回暖等)等受益于宏观经济复苏的顺周期子板块。中信证券还认为,若科技板块后续发生充分调整,亦将创造极为理想的配置机会,建议持续关注软件SaaS、IDC等板块可能的超跌机会。

对于港股,兴证国际近日的研究报告则指出,行业方面,去年的强势股明显转弱,其中医药、新消费等调整幅度非常之大,目前仍在弱势的探底过程。去年四季度以来的顺周期炒作动力也开始减弱。市场短期进入避险模式,公用事业类个股表现较为抗跌,只是权益之计。后续行业选择方面,可从最近调整较为充分的个股和板块中,寻找重新进入价值区域的个股,等待跌势放缓或走平,成交重新放大后再行介入。

A股市场方面,华鑫证券的策略观点认为,对于短周期而言,A股本周开启的二次探底,若没有大幅放量杀跌的情境下,大概率将进入尾声阶段,短期即使日内出现走低的情况也可积极应对。

相关文章

猜你喜欢

今日头条

图文推荐