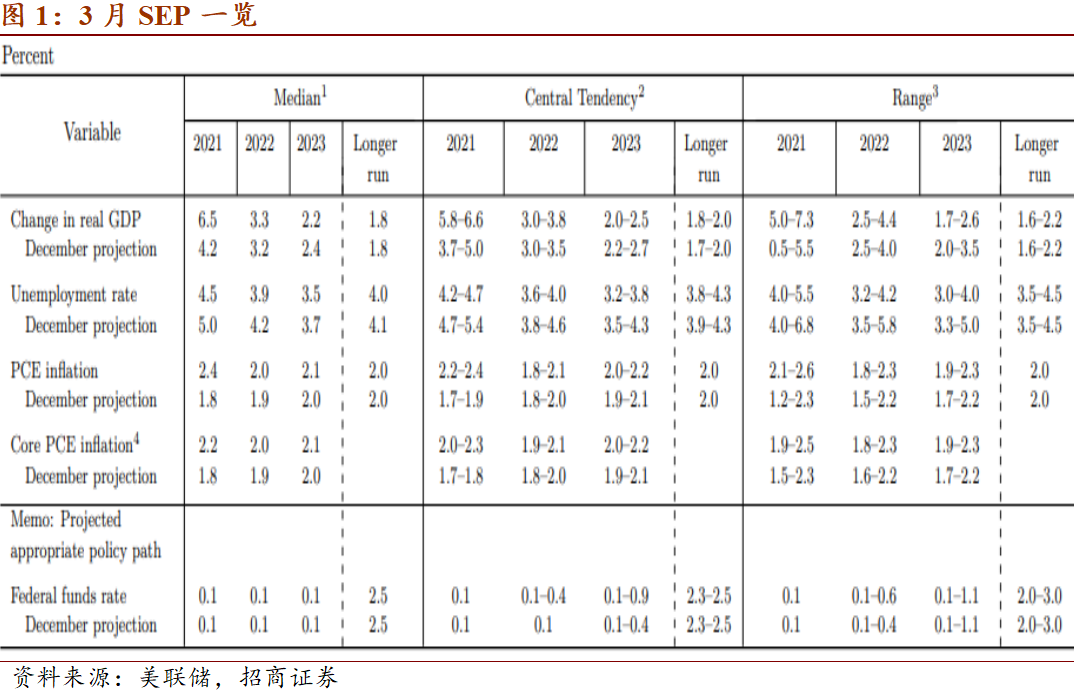

曙光乍现!沪指3连阳,外资半日大买36亿!还是女人“钱多”,这个板块涨停潮

来源:e公司官微 2021-03-18 13:22:02

今日早盘,A股震荡小幅上涨,创业板指表现最佳,盘中一度上涨近2%。但两市成交量有进一步萎缩的迹象,显示市场观望气氛仍较浓郁,目前上涨暂宜看做反弹。盘面上,白酒、医美、化纤、造纸等板块涨幅居前,种业、烟草、5G、保险等板块跌幅居前。北上资金净流入约36亿元。

医美行业高速增长 个股涨停潮

医美概念早盘大幅拉升,板块指数放量飙涨5.87%,创该指数推出以来,历史第二大涨幅,并逼近历史最高点。在大盘缩量的背景下,医美板块整体半日成交比前一交易日全天还多近1倍。览海医疗(行情600896,诊股)、朗姿股份(行情002612,诊股)、哈三联(行情002900,诊股)、悦心健康(行情002162,诊股)等涨停,东宝生物(行情300239,诊股)、光莆股份(行情300632,诊股)等亦强势拉升超10%。

爱美客(行情300896,诊股)被股民们调侃为“女人的茅台”,股价一度成为仅次于贵州茅台(行情600519,诊股)的A股第二高价股。爱美客年报显示,综合毛利率高达92%。近日刚刚实施2020年度每10股派35元转增8股的分红,股价就强势上攻,走出填权行情。

近年来,随着国民可支配收入的提高和消费升级,消费者对于医美接受度普遍提高,“颜值经济”持续火爆,行业规模迅速增长。早在2018年中国就已经成为第二大医疗美容服务市场,占全球医疗美容服务市场约13.5%的市场份额。据德勤发布的《中国医美市场趋势洞察报告》显示,2020年中国医美市场规模预计达1975亿元,受疫情影响虽然增速下挫,但年复合增长率预计仍将超过15%。艾瑞咨询预计,中国有望在2021年成为全球最大的医美市场,到2023中国医美市场规模将拓展至3115亿元。

由于医美消费基本依赖线下,去年受疫情情影响,消费受到一定的压制,但在今年疫情明显好转后,多少机构预计医美行业将迎来报复性增长。中信建投(行情601066,诊股)预计,2020年正规医美行业规模中单位数增长,未来4年仍将恢复至20%左右复合增长,预计2021年一季度医美行业规模同比增速约为50%。

白酒股还能不能买

白酒股春节后持续大幅调整,也带动大盘连续回调,近期白酒股企稳反弹,又带动大盘回升。 今日白酒板块大涨逾3%,酒鬼酒(行情000799,诊股)、百润股份(行情002568,诊股)大涨8%以上,龙头股五粮液(行情000858,诊股)也上涨逾3%,贵州茅台涨近2%。 大盘指数也全线飘红,可谓“成也白酒,败也白酒”,那白酒股现在到底还能不能买呢?

一方面从春节后行业销售情况来看,来自终端的白酒销售数据依然喜人——供销两旺、价格稳中有升,产品结构也在升级。显示行业景气向上的趋势并未改变,白酒板块今年以来的调整并不是基本面的问题。

另一方面,从估值上看,历史上白酒行业估值整体市盈率长期在35倍左右。目前,白酒股市盈率中值大约在55倍,皇台酒业(行情000995,诊股)动态市盈率高达600倍以上,酒鬼酒、百润股份也在百倍以上,作为白酒股两大定海神针的贵州茅台估值达57.7倍,五粮液为54.6倍。目前白酒股估值明显高于历史平均水平。

对比国际高端品估值中枢看,爱马仕、LVMH 等奢侈品标的市盈率估值中枢40倍左右,帝亚吉欧和保乐力加等烈酒集团在个位数稳态增长背景下,估值中枢也达25—30倍。但中国白酒近年来的增长水平明显高于这些国际品牌,所有获得更高一点的估值也是合理的。

白酒股目前碰到的最大问题是,经过近几年的连续上涨,积累了巨大的涨幅,也积累了巨量的获利盘。获利回吐才是目前阶段困扰白酒股的最重要因素,如今年以来,除开年第一周北上资金小幅净买入贵州茅台外,之后连续9周净卖出,本周不出意外的话,北上资金将连续第10周净卖出贵州茅台。五粮液更是被北上资金减持了超一半的仓位。

东北证券(行情000686,诊股)认为,白酒板块近期经过调整以后,估值已经回归到较为合理水平,配置价值逐步凸显。从长期发展空间来看,消费升级趋势不改;从竞争格局来看,供给出清下龙头企业集中度继续提升,看好白酒龙头未来的成长性。短期来看,一季度高端酒动销整体超预期,奠定全年茅五泸业绩快速增长基础;次高端酒企如山西汾酒(行情600809,诊股)、古井贡酒(行情000596,诊股)、酒鬼酒等也处于较好的动销状态。

相关文章

猜你喜欢

今日头条

图文推荐