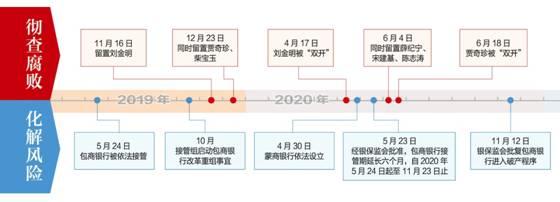

银行评级结果来了:1792家机构参评 A级机构仅1家

来源:金融界网 2021-01-25 15:24:45

金融界网1月25日消息 近日,中国银保监会发布了《2020年银行保险机构公司治理监管评估结果总体情况》,共有1792家机构参评,其中包括商业银行1605家,保险机构187家。评估主要从党的领导、股东治理、董事会治理、监事会和高管层治理、风险内控、关联交易治理、市场约束、其他利益相关者治理八个维度,合规性和有效性两个角度对参评机构进行综合评估。综合评估结果显示,我国银行业和保险业公司治理建设和改革取得积极成效。

中国银保监会于2019年11出炉《银行保险机构公司治理监管评估办法(试行)》,将监管评估结果分为A、B、C、D、E共5个等级,并首次对公司治理机制失灵等情形设置调降评级项,相关风险问题一旦发生,则评价等级直接降为最低级(E级)。

A级机构仅有1家

此次评估从总体上看,机构评级结果主要集中在B级(较好)和C级(合格)。被评为C级(合格)的机构最多,共1026家,数量占比57.25%;其次是B级(较好),共374家,占比20.87%;两者合计占比78.12%。被评为D级(较弱)的机构共209家,占比11.66%;被评为E级(差)的机构共182家,占比10.16%;值得注意的是,被评为A级(优秀)的机构仅有1家。看来在公司治理风险方面,评级等级较差的机构仍有很长的路要走。

根据评级结果,银保监会将会对银行保险机构采取不同监管措施,

对A级机构,不采取特别监管措施。

对B级机构,应关注公司治理风险变化,并通过窗口指导、监管谈话等方式指导机构逐步完善公司治理。

对C级机构,除可采取对B级机构的监管措施外,还可视情形依法采取下发风险提示函、监管意见书、监管措施决定书、监管通报,责令机构对相关责任人予以问责,要求机构限期整改等措施。

对D级机构,除可采取对C级机构的监管措施外,在市场准入中,认定其公司治理未达到良好标准。同时,还可根据相关法律法规,采取责令调整相关责任人、责令暂停部分业务、停止批准开办新业务、停止批准增设分支机构、限制分配红利和其他收入等监管措施。

对E级机构,除可采取对D级机构的监管措施外,还可根据相关法律法规,对机构及责任人进行处罚。

此次评级中表现优秀的方面很多,国有银行保险机构党的领导与公司治理有机融合持续深化,党组织把方向、管大局、保落实的作用得以发挥。银行保险机构股东行为的合规性有所提升,通过关联交易进行不当利益输送的行为在一定程度上得到遏制,董事会、监事会、高管层等治理主体的运作效率有所提升,公司治理运作机制趋向规范。

8方面典型问题不容忽视

虽然此次评估中优秀的方面有很多,但是仍发现许多不容忽视的典型问题,需要引起高度关注。

党的领导方面,部分机构存在党的领导和党的建设虚化弱化的情况,尤其是重大问题党委前置研究落实不到位。有的机构党组织对重大经营管理问题参与不足,重大问题未经党委会研究,直接提交董事会或高管层决策。

股东治理方面,部分机构,特别是中小机构存在股权关系不透明不规范、股东行为不合规不审慎的情况,其中股权管理问题尤为突出。比如,主要股东故意隐瞒关联关系,把金融机构作为自己的“提款机”;部分机构入股资金不实;大量机构股权质押比例超过监管要求,有的机构股权质押比例超过90%,等等。

董事会治理方面,部分机构存在董事会运作不规范、董事履职能力不足、战略规划不科学等情况,其中董事会运作问题尤为突出,例如,董事独立性不足;部分董事履职能力不够、履职意愿不足,长期不出席重要会议或不发表实质性意见;发展战略粗放激进,偏离主业等问题。

监事会和高管层治理方面,部分机构存在监事会和高管层运作缺陷、激励约束机制不健全的情况,其中薪酬考核问题尤为突出:一是机构主要管理岗位长期空缺。二是延期支付落实不到位。有的机构部分高管人员和关键岗位人员未实行延期支付,或绩效薪酬延期支付比例低于监管要求。三是绩效考评指标结构设置不合理。有的机构合规经营类指标和风险管理类指标权重低于经营类指标,对社会责任类指标重视不足。四是薪酬结构不符合监管要求,有的机构基本薪酬在薪酬总额中的占比过高。

风险内控方面,部分机构风险内控管理方面存在不足,其中内审问题尤为突出:一是风险内控管理机制不健全。有的机构未构建独立的风险管理部门,部分机构风险管理体系未覆盖所有业务流程和关键操作环节。二是内审机制不健全。部分机构未构建独立的内部审计体系,内部审计人员数量达不到监管要求,内部审计结果和整改情况未充分纳入审计对象的绩效考评,内部审计发现的问题整改不到位。三是合规管控不到位。有的机构合规管控力度不足,关键人员管控不到位,越权、超授权或违规开展业务造成较大案件损失。

关联交易治理方面,部分机构在关联交易治理方面存在严重薄弱环节,其中监督机制不健全问题尤为突出:一是关联方识别穿透不严。有的机构未将董事及其近亲属控制的企业纳入关联方管理。二是部分机构放松关联授信审查或刻意规避监管,利用复杂业务模式,变相向关联方发放大量贷款。三是对主要股东进行利益输送。有的机构与主要股东的关联企业发生业务时,通过不公平交易价格进行利益输送。

市场约束方面,部分机构在市场约束方面仍存在不足:一是信息披露不完整、不真实。有的机构年度报告中,未对董事会、高管层对风险的监控能力,独立董事及外部监事工作情况,董事、监事和高级管理人员薪酬等信息进行披露。二是信息披露不及时。有的机构年度报告对外公布时间晚于监管要求。三是个别机构存在大量负面舆情,造成了不良市场影响。

其他利益相关者治理方面,部分机构在其他利益相关者权益保护方面有待深化:一是利益相关者参与公司治理程度较低。有的机构未建立职工代表大会制度。二是有的保险机构因损害消费者合法权益造成的投诉量巨大。三是社会责任履行不到位。有的银行未落实绿色信贷有关监管要求。

针对评级中发现的问题,银保监会相关部门下一步将会向参评机构反馈评估结果和整改要求,督促各机构认真落实整改。针对评估中发现的公司治理问题,采取分类监管措施,尤其是对于E级公司,更严重者银保监会可根据相关法律法规,对于违法违规行为,给予严肃查处。此外,银保监会相关部门在日常监管工作中,会加强对评估结果的应用,充分发挥公司治理监管评估在提升银行保险机构公司治理质效方面的积极作用。同时会研究完善评估指标体系,进一步改进公司治理监管评估工作。

相关文章

猜你喜欢

今日头条

图文推荐