自信的人民币汇率与利率VS不安的债市 资产怎么配

来源:经济观察网131人参与讨论 2020-11-13 15:17:19

一边是人民币汇率走势越来越自信;似乎无风险利率也不示弱;一边是10 月CPI 同比涨幅跌破“1”,创 11 年新低;债用债步入至暗时刻?充满不确定性的市场咋了?

有人感概:金融何以行稳?债券市场还会好吗?更有人嗟叹:年底历来是还贷款的时候,资金会逐渐从股市抽走,行情能好吗?

在华泰期货看来,国内经济保持较好上升势头叠加疫苗研制取得积极进展的情况下,未来较长一段时间内国内利率预计仍处于较高位置,对国债偏空,但该境况对股市较为有利。其逻辑在于,全球经济的快速恢复从估值端对于股票资产有较强支撑,疫苗研发所导致风险偏好端的恢复也会吸引投资者加大对于股票资产的配置。

不过,一位资深金融人士认为,经济好了,利率怎可能一直在低位,这是起码的经济常识。而10年期国债收益率去年全年大部分时间在3.1%以上,全年均值在3.18—3.25%左右,目前已经两个月均值在3.09—3.12%。“这种情况下,股市怎会有牛市?”其反问。

而11月11日,央行公布的金融统计数据显示:10月M2同比增长10.5%,增速较上月回落0.4个百分点;M1同比增长9.1%,增速较上月末提升1个百分点。新增人民币贷款6898亿,同比多增285亿;社会融资规模新增1.42万亿,同比多增5520万亿元。

这在国盛证券宏观首席分析师熊园看来,我国货币政策总基调已正式转为疫情前的“稳健中性”,即:疫情期间超常规货币工具退出,但尚未转为全面收紧加准加息(至少短期尚难看到),后续大概率是结构性紧(防止资金空转)+结构性松(引导信贷投向实体和投向稳就业的中小微企业)。

而据光大证券研究所银行业首席分析师王一峰观察,11月份以来,银行间市场资金面依然维持中性略偏紧格局,目前DR001和DR007均维持在2.2-2.4%水平。同时,央行近期在公开场合提及“管住货币供给总闸门”等信息,透露出适度加强宏观杠杆率管控的意图,加之月初以来公开市场操作(OMO)投放净回笼6000多亿,令市场担忧资金面会有所趋紧。

是这样吗?11月6日,央行货币政策司司长孙国峰在国务院政策例行吹风会上表示,下阶段,稳健的货币政策将更加灵活适度、精准导向,根据形势变化和市场需求及时调节政策力度、节奏和重点,一方面特殊时期出台的政策将适时适度调整,另一方面对于需要长期支持的领域进一步加大政策支持力度。

显而易见,人民币汇率坚挺、利率走高;金融市场起伏不定、宏观数据喜忧参半;信贷结构性趋紧(资金面偏紧)是中国当下正在发生的事情。

市场对此如何看呢?在时间“余额”不多的2020年及来年,投资者该如何配置资产?

眼下,市场的敏感神经又绷紧了。

“从5月到9月,债券市场连跌了5个月,时间之长,幅度之深,都是历史罕见的。”中国首席经济学家论坛理事李奇霖称,其感叹:债券市场还会好吗?

据其观察,惨烈的下跌一直持续到10月中旬,在海外疫情卷土重来导致欧美股市下跌、国内经济高频数据低于预期、市场久期短而年底有做反弹凑业绩的诉求等因素驱动下,才来了一波久违的反弹。

让市场紧张的是,市场刚反弹了一波,经过10月末资金面紧张后,好不容易等到了11月资金面松下去了,但到了11月5日、6日,央行连续大额净回笼,再配合11月6日央行副行长刘国强表示资金要去实体经济,不要去玩“钱生钱”的游戏,市场似乎又紧张了起来。

而刘国强在政策例行吹风会的原话是,今年以来,稳健的货币政策更加灵活适度,坚持总量政策适度、融资成本下降、支持实体经济三大确定性的方向,以制度和政策的确定性应对高度的不确定性。

他说,货币政策主要是三个方面,首先是量上要有一定的数量,当然不能太多,不能溢出来。另外,资金价格总体呈下降趋势,要有确定性的预期。还有,资金去哪里?要去实体经济,不要去玩“钱生钱”的游戏。

与此同时,数据能否诠释经济状况?为何CPI、PPI与十年期国债收益率的走势相反?

据国家统计局数据,今年10月CPI同比上涨仅为0.5%,涨幅比上月回落1.2个百分点;环比下降0.3%。PPI同比下降2.1%,降幅与上月相同;环比由上月微涨转为持平。

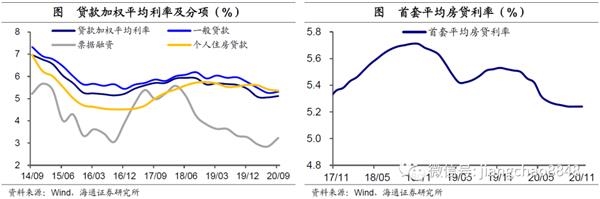

深圳海王集团首席经济学家、中国银行原副行长王永利认为,这是自8月开始,CPI、PPI连续第三个月出现回落,已呈现出通货紧缩的态势了。但这种状况恰恰与8月份以来我国10年期国债收益率的走势相反:进入8月份以来10年期国债收益率持续保持上升态势,9月基本上保持在3.1%以上,10月份基本上靠近3.2%(偶尔超过),进入11月,则基本超过3.2%(11.9为3.24%)。

“10年期国债收益率是反映我国利率水平的重要指标。从今年主要经济体国债收益率基本水平横向比较看,我国10年期国债收益率高于3%就需要引起警惕,持续高于3.2%就可能引发不少问题,需要在宏观政策上采取必要措施。”王永利称。

而且,王永利表示,考虑到国际上新一轮新冠疫情正在袭来等因素,国外主要经济体可能进一步扩大货币投放、压低利率水平;CPI、PPI已连续三个月呈现下降,且后面三个月仍可能继续保持这种态势;国际经济环境可能给中国经济带来新的压力等,对国债收益率水平和宏观政策取向需要仔细斟酌——在当前强化金融监管、加大反垄断力度的同时,需要适度扩大货币投放,保持强监管与宽货币的合理搭配,努力降低包括国债收益率在内的社会融资成本。

不过,从官方公开表述看,似乎央行认为目前的贷款利率水平较为合意。

比如提及融资本成本,孙国峰称,今年以来,企业贷款利率明显下降,实体经济贷款需求旺盛,中小微企业、民营企业信贷需求也十分强劲。2020年9月末普惠小微贷款余额同比增长29.6%,连续7个月创有统计以来的新高;2020年1月至9月普惠小微贷款增加3万亿元,同比多增1.2万亿元;9月份新发放普惠小微贷款平均利率为4.92%,比上年12月下降0.96个百分点;9月末普惠小微贷款支持小微经营主体3128万户,同比增长21.8%。

孙国峰认为,这些数据显示,小微企业、民营企业融资继续呈现“量增、面扩、价降”的特征,融资需求在增强。包括小微企业、民营企业在内的实体经济贷款需求仍然十分强劲,说明当前的贷款利率水平是合适的。

至于CPI破1, 前述资深金融人士称,其并不意味着通缩,肇因在于权重与降幅较大的猪肉价格之变动所致;经济的确在正常复苏。

也有观点认为,主要食品价格环比全线回落,包括油价下跌拖累交通通信价格,而且“其他用品和服务”CPI 环比下跌1.7%,是导致CPI 同比低于预期的原因之一。

央行行长易纲在金融街论坛上表示,明年宏观杠杆率会“更稳一些”;适当平滑宏观杠杆率波动,使之长期维持在合理轨道上。如果明年政策导向小幅去杠杆,则社融增速回落可能达到3%,接近 18 年的水平;如果政策允许杠杆率走平或小幅上升,社融增速仍将回落1%-2%,但实体经济和资本市场的压力会相对缓和。

其实,“社融结构持续向好,‘金融支持实体’不是一句空话。”华创证券首席宏观分析师张瑜称。

其支撑逻辑是:10月的数据反映社融结构持续向好,金融支持实体的特征显著。首先企业中长期贷款10月同比增幅继续接近翻番,并且3月以来企业长贷新增已经连续超过历史同期,其次居民长贷10月继续维持多增,另外社融中套利资金的比重继续被压制,企业短贷+票据融资+委托贷款+信托贷款的比重自7月始终为负,10月为-21%。

“社融的结构特征反映货币政策在边际收敛的同时,对于实体经济的支持力度不减,年内的信贷额度也主要被腾挪来满足了实体融资的需求。”张瑜认为。

10月社融同比13.7%,市场反应略低于预期,原因有三,一是套利部分(短贷、票据、影子银行)和非银贷款拖累了总量的表现,二是10月在季节性低点上实现大幅多增本就有难度,三是政府债券10月融资4931亿元的最终结果略低于市场从高频数据所得的预期。

值得一提的是,张瑜称,如果对应来看央行近期在陆家嘴论坛和政策例行吹风会的表态,比如“要去实体经济,不要去玩‘钱生钱’的游戏”,“政策已经顺利完成阶段性任务,但支持小微民营企业、支持稳就业、支持绿色发展的政策措施将继续坚持”等,金融系统从过去脱实向虚到现在脱虚向实的变化非常清晰,所谓货币政策“正常化”的意图也主要在此,而不等于收量加息的快速收紧。

但货币市场似乎受到扰动,11月12日,上海银行间同业拆放利率(Shibor)全线上涨,隔夜利率报2.5210%,涨20.70BP。回购定盘利率亦是全品种上涨。

“信用债市场已经疯了……”市场有人唏嘘感叹:2020年双11伊始,所有的债券开始打折,双11次日,市场接近疯狂:清华控股0.9507(久期),收益率146%,价格40元;云南城投1.36(久期),行权收益率44%,价格87元!

起因或是华晨与永煤债的意外违约,推倒了多米诺骨牌,这是信用债的至暗时刻吗?

市场有观点认为,若从信用角度看,2020是宽信用之大年,社融与贷款均为近年新高;而从M2角度看,今年的货币不算紧。其担心,后疫情时期,用于经济恢复的非常规信贷政策之退出。11月恐为本轮信用周期的高点。于是乎,信用债市场就“死”给你看?

不过,又怎一个“紧”字了得。

2020年以来,一波三折的宏观经济和市场形势总让人懵圈:很多时候,真相与预测差距甚远。人们以为“产业链搞不好会移出中国”、“海外疫情再度反弹会抑制出口”、“大选会令全球金融市场巨幅震荡”,谁知结果均为反向,如目前“有些跨国公司将产业链转向中国”、“出口持续超预期”;以及“大选超级周之下,全球金融资产狂欢”等等。

人民币汇率亦是如此,人们以为中国央行决定将远期售汇业务的外汇风险准备金率下调为0,即央行“出手”抑制人民币短期强劲涨势之后,人民币会有所示弱;岂料,内因(基本面及国际化诉求)+外因(美元波动)加持之下,人民币对美元升升不息,中间价从6月1日的7.1315一路升至11月10日的6.5897,涨幅7.5%。

“近几个月的升值都超过 7.5%了,如此显性的事实,还能说人民币没步入升值周期吗?”前述资深金融人士说。

可能还是不行!央行的定调仍是:将继续保持人民币汇率弹性,稳定市场预期,保持人民币汇率在合理均衡水平上的基本稳定。

“把握好内部均衡和外部均衡的平衡,坚持市场化人民币汇率制度。”易纲撰文称。

按照李奇霖的话说,出口不仅没有停摆,还持续超预期,倒是市场寄予厚望的基建不给力。经济逐步恢复,货币政策开始往常态化回归,债券市场连续大跌。

“在疫情经济的背景下,国内产业链在出口中的作用和地位越来越重要,越来越稳固。”中国人民大学经济学院党委常务副书记、国家发展与战略研究院研究员、中国宏观经济论坛(CMF)主要成员王晋斌认为。

其撰文指出,由于国内疫情防控取得了战略性成果,以及海外疫情的反复甚至升级限制了海外生产能力的有效释放,助推了中国经济中的出口取得了超预期的成绩,中国经济中的进出口、进口和出口均为世界第一,在全球贸易中产业链的位置更加稳定。

而“在全球疫情经济背景下,人民币贸易汇率的升值对出口并没有产生明显的负面影响,主要原因是中国和海外生产能力释放的差异所致。因此,我们要认识到当前人民币汇率走势的自信是建立在国内疫情防控取得战略性成果的基础之上的。”王晋斌称。

他认为,人民币汇率走势的自信也是人民币的自信。但我们也要充分认识到全球疫情经济复杂性与可变性,尽管人民币还有一定的升值空间,但要珍惜人民币的升值空间,尽量拉长一点升值的时间,最有效的服务于中国经济的双循环新发展格局。

某种程度上,2020可能是一个难以用常规经济理论或逻辑去解释的年度。它尚未结束,被疫情及地缘政治撕裂的庚子年似乎没有什么不可能发生,其最大的确定性或是不确定性。

这种情况下,市场主体的投资何以为“锚”?

招商证券首席宏观分析师谢亚轩认为,受新冠疫情冲击,2020年3月全球金融市场爆发的金融动荡堪比2001年“911”恐袭。为应对冲击,美联储不得不采取大规模宽松货币政策。2020年与2001年相比,货币政策的力度更大,速度更快。美联储超级量化宽松政策带动全球金融周期(GFC)迅速进入一个复苏和扩张期。国际资本流动重新开始活跃,全球风险偏好改善,美元有效汇率告别此前9年的强势进入弱势周期。

无独有偶,高盛预计明年美国经济反弹5.3% 美元将贬值6%。高盛在周三(11月11日)一份报告中预计,辉瑞的候选疫苗有望明年1月获FDA紧急使用授权,到明年上半年将有足够剂量疫苗供美国人使用。在今年萎缩3.9%之后,2021年美国GDP有望反弹5.3%;标普500指数今年年底有望升至3700点,明年底达到4300点;美联储2025年之前不会加息;美元正处于“结构性下跌趋势”,明年可能下跌6%。

金融并非“面纱”, 谢亚轩解释,全球金融周期对实体经济产生滞后但显著的影响:未来数年全球GDP尤其是新兴经济体的经济增速明显回升,大宗商品价格上涨,全球贸易走出低谷,国际间的直接投资和证券投资积极性提高。

在此条件下,他判断未来大类资产走势如下:看多非美货币汇率,包括人民币和商品货币;看多大宗商品,尤其是与新经济相关的新能源和新材料;看多黄金;看空债券,特别是非美国家的债券价格;看多新兴经济体权益资产,尤其是中国权益资产。

“从中国制造到‘中国资产’,从全球视角看,‘中国资产’崛起的时代已经来临。”他说。

(文章来源:经济观察网)

今日头条

图文推荐